住宅を購入しようと思ったきっかけ、エピソードなどがあれば教えてください

私が住宅を購入しようと思ったきっかけは、一つは結婚して二人目の子供が生まれたので、賃貸では限界があると思い考える様になりました。

限界と言うのは、まずは部屋の広さや間取りです。

私が住宅を購入しようと思ったきっかけは、一つは結婚して二人目の子供が生まれたので、賃貸では限界があると思い考える様になりました。

限界と言うのは、まずは部屋の広さや間取りです。

この記事ではりそな銀行の住宅ローンの審査基準について解説しています。

りそな銀行はネットで申し込む、ネット専用住宅ローンを比較的早い段階から提供を開始しています。

ただし、ネット銀行の住宅ローンの方が有利な金利で借りられるケースが多く、無料で利用できる疾病保障サービスもあるため、どうしてもネット銀行の金利・商品性の方が優勢と言わざるを得ない状況です。

また、審査スピードについても同様です。りそな銀行では審査にかかる日数を公表していませんが、申込から契約まで1か月以上かかるケースが多く、仮審査の結果もネット銀行のようにすぐには連絡くる仕組みにはなっていないようです。

この特集ページでは、そんなりそな銀行の住宅ローンの「審査基準」や「審査にかかる日数」などに着目してりそな銀行の住宅ローンを解説したいと思います。

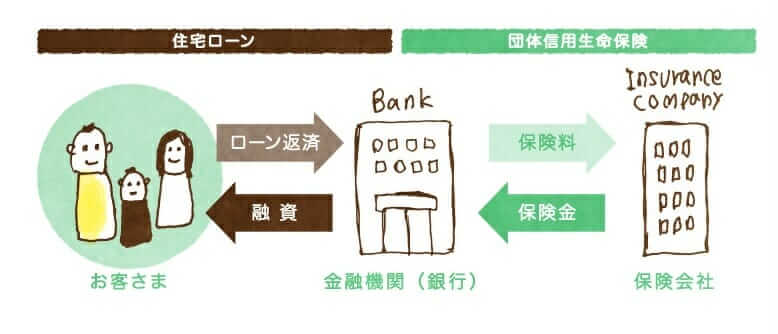

続きを読む住宅ローンを借りるには、住宅ローン貸し出しの金融機関が指定する生命保険会社が提供する団体信用生命保険(団信)に加入する必要があります。フラット35は団信への加入は任意ですが、民間銀行の住宅ローンの場合、団信への加入はほぼ必須条件です。

今回のこの記事では、”バセドウ病”という病気に注目していきます。バセドウ病は200~400人に1人ぐらいの割合でかかると言われていて、皆さんが想像しているよりもバセドウ病の患者さんはたくさんいると思ってください。(実際、芸能人・有名人でもバセドウ病であることを公表している人は何人もいます。)

「パセドウ病でも住宅ローンを組めるか」は「パセドウ病でも団信に加入できるか」と言い換えることができます。まずは、団信の仕組みや目的について確認していきましょう。

団信とは、住宅ローンの返済中に契約者が死亡したり、高度障害状態になった時に保険金で残りの住宅ローンが弁済される生命保険です。銀行は契約者が死亡した場合の貸し倒れリスクに備えられるメリットがありますし、住宅ローンを契約する側にとっても、万が一の時に家族が住宅ローンの返済で路頭に迷わないように備えられるというメリットがあります。

なお、団信は生命保険なので団信に加入するためには健康状態や治療状況の告知(申告)が必要です。告知とは、簡単に言えば、保険会社に対して自分の健康状態を申告することで、生命保険会社は、その健康告知をもとに加入の可否を判断します。

誰でも団信に加入させてしまうと、保険金の支払いが膨大になり生命保険の仕組みが成り立たないため、団信加入時には、保険会社による加入審査が行われます。

団信の健康告知は、通常の生命保険よりも告知項目が少なく、比較的に加入しやすいのですが、病気の種類や症状、経過によっては団信に加入できない場合があります。

それでは、メインテーマの”バセドウ病の人は住宅ローンを利用できるのか?”について解説していきます。

これから住宅ローンを借りようとしている方の多くは、「変動金利と固定金利のどちらがいいの?」という疑問をお持ちだと思います。一般的に変動金利は、固定金利よりも低金利ですが、金利上昇リスクがあります。一方で、固定金利は、変動金利よりも金利が高く返済負担は重くなります。目先の低金利を取るか、安定を取るか悩ましいところです。

このように、多くの方は二者択一に悩みますが、実は変動金利と固定金利を両方選ぶことはできます。それは、ミックスローンという方法です。この記事では、ミックスローンの特徴とメリット・デメリットをauじぶん銀行の住宅ローンを例にして解説します。

※本記事で解説するauじぶん銀行の住宅ローンの内容は、2023年2月時点に同行のウェブサイトで取得した情報に基づき記述しています。住宅ローンの最新の情報、詳細の商品性については、同行のウェブサイトでご確認ください。

遠藤功二(えんどう こうじ)

1級FP(1級ファイナンシャルプランニング技能士)

CERTIFIED FINANCIAL PLANNER、経営管理専攻修了(MBA)

三菱UFJモルガンスタンレー証券、オーストラリア・ニュージーランド銀行にて延べ1,000人以上の顧客の資産運用アドバイスを担当。 現在は独立系FPとして、投資に限らずライフプランニング、保険、住宅などの幅広い分野で相談、講演、執筆業務に携わる。

住宅ローンで借りたお金を返す方法の1つに「ボーナス払い」があります。ボーナス払いとは、年に数回、毎月の返済金額に一定の金額を上乗せして返済する方法です。

この記事では、「auじぶん銀行の住宅ローンでボーナス払いは選択できるか」という点やボーナス払いに関する基本を解説しています。これからauじぶん銀行の住宅ローンの申し込みを考えている人で、ボーナス払いの利用を考えているようであれば、この記事の内容を参考にしていただければと思います。

まず、結論から申し上げるとauじぶん銀行の住宅ローンではボーナス払いを選択できます。(2023年3月時点)

ところで、そもそもボーナス払いという支払い方法自体は合理的なのでしょうか。この記事の中では住宅ローンのボーナス払いのメリット・デメリット、そして気をつけておくべきポイントをauじぶん銀行で住宅ローンを借りる場合を例に解説します。

公務員や上場会社の正社員など、収入が安定していて住宅ローンの審査に通りやすい人たちが、住宅ローンを利用できない理由の1つに健康状態の問題があります。住宅ローンは団信への加入が必須なので、健康状態に問題があると団信に加入できず、結果として住宅ローンを利用できないのがその理由です。

フラット35を除く、民間の住宅ローンの場合、団信(団体信用生命保険)への加入が必須で、団信に加入できない場合、住宅ローン審査に落ちることになりますので、このページでは、住宅ローン利用時に加入する団信と、団信(一般団信)に加入できない人の為に用意されているワイド団信について解説しています。

ワイド団信は健康上の理由で一般団信に加入できない方向けに、保険料を支払う代わりに加入条件を緩和した団信で、保障内容は一般団信と同じです。

この特集ページでは、大手ネット銀行の住信SBIネット銀行が取り扱うフラット35の審査基準などについて解説しています。

住信SBIネット銀行のフラット35は金利は業界最低水準なのはもちろん、独自のメリットを提供している点が特徴です。審査基準は通常のフラット35と同じと考えておくと良いでしょう。

住信SBIネット銀行は、2007年より営業開始以来、次々と新しいサービスや商品を開発し、インターネット銀行の中でも特に順調に規模を拡大しています。

この記事では、そんな人気の住信SBIネット銀行の住宅ローン(WEB申込コース)の審査や審査基準について解説したいと思います。住信SBIネット銀行の住宅ローンは低金利と疾病保障サービスの充実ですが、これから申し込みを考えている人が気になるのは、住信SBIネット銀行の住宅ローン審査は厳しいのか、甘いのかだと思いますので、そのあたりにも詳しく触れて解説したいと思います。

(住宅ローンの審査基準は一般的に公表されていませんので、解説にあたっては住信SBIネット銀行の公式サイトで公表されている商品概要説明書やよくある質問(Q&A)に記載されている情報を引用しながら、できるだけ正確な情報をお届けできるように留意しています。)

この特集ページでは年収100万円~200万円程度の人のための住宅ローンについて解説しています。

年収100万円程度では住宅ローンを借りることもマイホームを持つこともできないと思ってしまいそうですが、実は、年収100万円代で住宅ローンを借りてマイホームを買った人は想像以上にたくさんいます。実際、フラット35最大手のARUHIで住宅ローンを借りている人に年収100万円台人も一定に存在しているという公表データもあります。

アルヒは2020年度まで11年連続でフラット35のシェア1位を獲得し続けているフラット35最大手の住宅ローン専門の金融機関です。

この特集ページでは、フラット35業界で圧倒的なシェアを11年も維持し続けているアルヒのフラット35の審査基準について解説しています。

【2026年最新】SBIアルヒのキャンペーンコードを手に入れ…

【2026年最新】SBIアルヒのキャンペーンコードを手に入れ… auじぶん銀行などのネット銀行の住宅ローンのつなぎ融資

auじぶん銀行などのネット銀行の住宅ローンのつなぎ融資 auじぶん銀行の住宅ローン キャンペーンコードは?/2026…

auじぶん銀行の住宅ローン キャンペーンコードは?/2026… auじぶん銀行の住宅ローンの疾病保障付きの団信を徹底解説auじぶん銀行の住宅ローンでオーバーローンは可能?

auじぶん銀行の住宅ローンの疾病保障付きの団信を徹底解説auじぶん銀行の住宅ローンでオーバーローンは可能?