住宅ローンを借りるには、多くの場合、金融機関が指定する生命保険会社の団体信用生命保険(団信)への加入が必要です。フラット35は団信への加入が任意ですが、民間銀行の住宅ローンでは団信への加入がほぼ必須条件となっています。

団信に加入できない可能性がある人は、団信加入が任意のフラット35を申込候補に加えておくと安心です。

特にフラット35の取扱件数で長年トップクラスのSBIアルヒ(旧ARUHI)は、団信に加入せずにフラット35を利用する方の相談実績も豊富です。気になる人は近くの店舗で相談してみるとよいでしょう。

特にフラット35の取扱件数で長年トップクラスのSBIアルヒ(旧ARUHI)は、団信に加入せずにフラット35を利用する方の相談実績も豊富です。気になる人は近くの店舗で相談してみるとよいでしょう。

団信とバセドウ病など健康状態の関係について

この記事では、”バセドウ病”という病気に注目していきます。バセドウ病は200〜400人に1人程度の割合でかかるといわれ、想像以上に多くの患者さんがいます(実際、芸能人・有名人でもバセドウ病を公表している人が何人もいます)。

「バセドウ病でも住宅ローンを組めるか」は、「バセドウ病でも団信に加入できるか」と言い換えることができます。まずは団信の仕組みや目的から確認していきましょう。

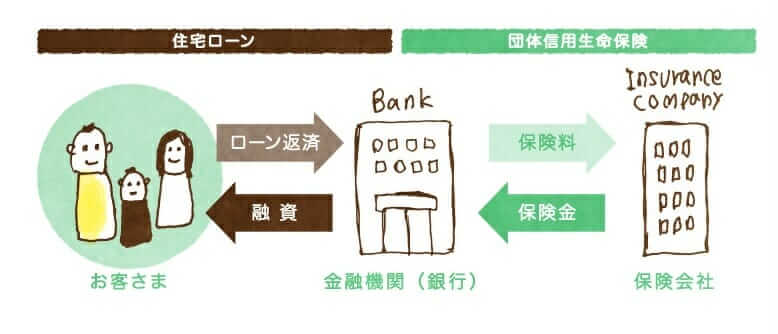

団信とは、住宅ローンの返済中に契約者が死亡したり高度障害状態になったりした時に、保険金で残りの住宅ローンが弁済される生命保険です。銀行には貸し倒れリスクに備えられるメリットがあり、契約者側にも、万が一の時に家族が返済で困らないように備えられるというメリットがあります。

なお、団信は生命保険なので、加入には健康状態や治療状況の告知(申告)が必要です。生命保険会社は、その健康告知をもとに加入の可否を判断します。

誰でも加入させると保険金の支払いが膨大になり、保険の仕組みが成り立たなくなるため、団信加入時には保険会社による加入審査が行われます。

団信の健康告知は通常の生命保険より告知項目が少なく、比較的加入しやすいのですが、病気の種類や症状、経過によっては団信に加入できない場合があります。

それでは、メインテーマである”バセドウ病の人は住宅ローンを利用できるのか?”について解説していきます。