この記事では、住宅ローンの支払い(返済)の開始時期について解説します。特に「家が完成する前から支払いを始めなければいけないのか?」という疑問を中心に、仕組みを整理していきます。

結論から言うと、住宅ローンの支払いは基本的に融資実行の直後から始まります。ただし金融機関によっては、住宅が完成するまで利息の支払いのみにできる場合もあります。最終的には金融機関の担当者に確認するようにしましょう。

続きを読む

この記事では、住宅ローンの支払い(返済)の開始時期について解説します。特に「家が完成する前から支払いを始めなければいけないのか?」という疑問を中心に、仕組みを整理していきます。

結論から言うと、住宅ローンの支払いは基本的に融資実行の直後から始まります。ただし金融機関によっては、住宅が完成するまで利息の支払いのみにできる場合もあります。最終的には金融機関の担当者に確認するようにしましょう。

続きを読む

収入の種類や状況によって、住宅ローン審査での扱いは変わります。なかでも収入が不安定になりがちな芸能人は、審査の面で不利になりやすいと言われています。

ひと口に芸能人といっても、俳優・タレント・ミュージシャン・芸人などジャンルはさまざまで、雇用形態や収入形態も人によって異なります。そのため、通常の会社員とは異なる審査書類の提出を求められることも少なくありません。

このページでは、芸能人が住宅ローン審査で注意すべきポイントを、必要書類や向いているローンの種類まで整理して解説します。

住宅ローンは30代〜40代からの申込が多い金融商品です。言い換えれば、働き盛りの世代が中心に利用するのが住宅ローンということです。

国税庁が毎年公表している「民間給与実態統計調査」の令和6年分(2024年)によれば、1年を通じて勤務した給与所得者の平均給与は478万円で、4年連続の増加となっています。年代別にみると30代の平均給与はおおむね400万円台で、年収300万円台は30代の平均をやや下回る水準にあたります。

とはいえ、年収300万円台は決して特別に低い水準ではありません。一部の特殊な商品を除けば、住宅ローンを利用できないということはまずないでしょう。

続きを読む

三菱UFJ銀行の住宅ローンは、国内最大級の住宅ローン残高をもち、長年にわたり日本の住宅ローンの「標準」とされてきた存在です。

三菱UFJ銀行は都市部を中心に豊富な店舗があり、それぞれの店舗で住宅ローンを提供する一方、インターネットからの申し込みにも力を入れており、ネット銀行のように来店不要で契約まで完結できるインターネット専用の住宅ローンも用意しています。

この記事では、日本の住宅ローンのお手本として存在感を示してきた三菱UFJ銀行の住宅ローンの審査基準を、基礎から順番に整理して解説します(本記事は2026年6月時点の公式情報にもとづきます。金利・条件は改定されるため、最新は必ず公式サイトでご確認ください)。

続きを読む

ソニー銀行はソニーグループのネット銀行で、顧客重視・透明性重視の企業姿勢が特徴です。日本経済新聞やオリコンの銀行満足度ランキングでも、住宅ローン分野で常に上位に位置づけられています。

この記事では、ソニー銀行の住宅ローンの審査基準は厳しいのか・甘いのかを、年収などの申込条件・団信・諸費用の観点から、基礎から順番に整理して解説します(本記事の内容は2026年6月時点の公式情報にもとづきます。金利・条件は改定されるため、最新は必ず公式サイトでご確認ください)。

続きを読む

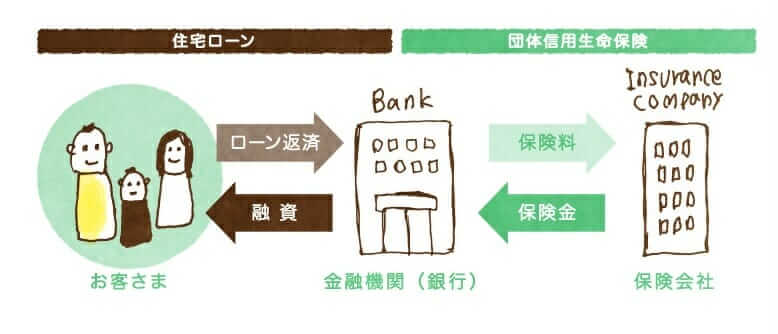

住宅ローンを借りるには、多くの場合、金融機関が指定する生命保険会社の団体信用生命保険(団信)への加入が必要です。フラット35は団信への加入が任意ですが、民間銀行の住宅ローンでは団信への加入がほぼ必須条件となっています。

この記事では、”バセドウ病”という病気に注目していきます。バセドウ病は200〜400人に1人程度の割合でかかるといわれ、想像以上に多くの患者さんがいます(実際、芸能人・有名人でもバセドウ病を公表している人が何人もいます)。

「バセドウ病でも住宅ローンを組めるか」は、「バセドウ病でも団信に加入できるか」と言い換えることができます。まずは団信の仕組みや目的から確認していきましょう。

団信とは、住宅ローンの返済中に契約者が死亡したり高度障害状態になったりした時に、保険金で残りの住宅ローンが弁済される生命保険です。銀行には貸し倒れリスクに備えられるメリットがあり、契約者側にも、万が一の時に家族が返済で困らないように備えられるというメリットがあります。

なお、団信は生命保険なので、加入には健康状態や治療状況の告知(申告)が必要です。生命保険会社は、その健康告知をもとに加入の可否を判断します。

誰でも加入させると保険金の支払いが膨大になり、保険の仕組みが成り立たなくなるため、団信加入時には保険会社による加入審査が行われます。

団信の健康告知は通常の生命保険より告知項目が少なく、比較的加入しやすいのですが、病気の種類や症状、経過によっては団信に加入できない場合があります。

それでは、メインテーマである”バセドウ病の人は住宅ローンを利用できるのか?”について解説していきます。

この特集ページでは、大手ネット銀行の住信SBIネット銀行が取り扱うフラット35の審査基準などについて解説しています。

住信SBIネット銀行のフラット35は金利・手数料の水準に競争力があり、独自のメリットを提供している点が特徴です。審査基準は通常のフラット35と同じと考えておくと良いでしょう。

自由業の定義は1つではありません。

基本的には、サラリーマンのように時間に縛られることなく、自分の持っている技術や専門知識を生かして、ビジネス・商売として独立した働き方をしている人を言います。

自営業や個人事業主に似ていますが、より「それらよりも自由な働き方をしている人」といったところです。いずれにせよ、会社組織に雇用されることなく、「契約」という形でご自身の力で仕事をしている人です。

この記事では、自由業という働き方をしている人に対して、住宅ローンを提供している金融機関がどのような審査を行い、特にどのような観点に注目するのかを解説します。あわせて、審査対策や自由業の方に向く住宅ローンも整理していきます。

なお、年齢、健康状態、信用情報、住宅の価値・評価などの審査項目は職業ごとに違いはないため、本ページでは割愛します。

会社オーナーや代表取締役、取締役(役員)の審査についての解説はコチラをご覧ください。

マイホームは土地を持っていても、その土地に勝手に家(建物)を好きなように建てられるわけではありません。

建築基準法という法律の定めに沿って適切な手続きを行ったうえで建築する必要があります。

建築基準法以外にも、都市計画法や消防法など住宅建築に影響するさまざまな法律があります。建築基準法では、それらの法律と連携しつつ、家を建てるときに遵守しなければならないルールが明記されています。

基本的には、不動産会社や建築事務所・工務店が、家を建てるだけでなく法に従って必要な手続きを進めてくれますので、詳細まで理解する必要はありませんが、私たち自身もある程度の知識を持っておくことが大切です。

また、家を建てるときには多くの人が住宅ローンを利用しますが、住宅ローンの審査の中で、これらの手続きが適切に行われているかも確認されます。ルールを守っていないと、住宅ローンを借りられないこともあります。

この記事では、建築確認と住宅ローンの審査の関係について、用語の整理から提出のタイミングまで体系的に解説していきます。

ゆうちょ銀行は、店舗数など銀行の規模としてはメガバンクである三菱UFJフィナンシャル・グループをしのぐ、日本最大級の金融機関です。

ただし、郵政民営化で誕生した際に預金業務の認可は得られたものの、ローン商品などを取り扱うために必要な融資業務の認可は得られませんでした。その後もゆうちょ銀行は認可取得に向けて動いてきましたが、地方銀行などからの反発もあり、現在も自前の融資業務の認可は取得できていません。

そのため、ゆうちょ銀行は、自社で住宅ローンなどの融資を行っているわけではありません。

そうすると、「ゆうちょ銀行の住宅ローンの審査基準ってどういうこと?」と疑問に思うかもしれません。実はゆうちょ銀行は、他行を所属銀行とする「銀行代理業者」として、住宅ローンの申し込みを媒介しているのです。

かつてゆうちょ銀行はスルガ銀行の住宅ローンを銀行代理業者として販売していましたが、スルガ銀行が2018年に不正融資問題で揺れた際に取り扱いを終了しました。2026年6月時点では、ゆうちょ銀行はソニー銀行とSBI新生銀行の2社の住宅ローンの申し込みを媒介しています(このほか、住宅金融支援機構と提携した全期間固定金利の「ゆうちょフラット35」も取り扱っています)。最新の取り扱い状況はゆうちょ銀行の公式サイトでご確認ください。

それでは、ゆうちょ銀行で申し込めるSBI新生銀行とソニー銀行の住宅ローンの特徴を紹介します。

続きを読む 住宅ローンの支払い開始はいつ?完成前から?分割融資・つなぎ融…

住宅ローンの支払い開始はいつ?完成前から?分割融資・つなぎ融… 年収500万円の住宅ローン審査|いくら借りられる?限度額と注…

年収500万円の住宅ローン審査|いくら借りられる?限度額と注… 中央ろうきん(労金)住宅ローンの審査基準|申込条件・年齢・年…

中央ろうきん(労金)住宅ローンの審査基準|申込条件・年齢・年… 楽天カードのポイント還元率は最強?SPUの仕組みと注意点を解…

楽天カードのポイント還元率は最強?SPUの仕組みと注意点を解… auじぶん銀行の住宅ローンの団信を徹底解説|がん・4疾病50…

auじぶん銀行の住宅ローンの団信を徹底解説|がん・4疾病50… 川口信用金庫(かわしん)の住宅ローン|金利・保証料・口コミの…

川口信用金庫(かわしん)の住宅ローン|金利・保証料・口コミの… 芸能人の住宅ローン審査|必要書類とフラット35が向く理由

芸能人の住宅ローン審査|必要書類とフラット35が向く理由 年収400万円台の住宅ローン審査基準と借入可能額の目安

年収400万円台の住宅ローン審査基準と借入可能額の目安 住宅ローン審査の物件評価とは?担保評価の仕組みを解説

住宅ローン審査の物件評価とは?担保評価の仕組みを解説 年収300万円台の住宅ローン審査基準|借入可能額・控除をやさ…

年収300万円台の住宅ローン審査基準|借入可能額・控除をやさ…