住宅ローンは30代〜40代からの申込が多い金融商品です。言い換えれば、働き盛りの世代が中心に利用するのが住宅ローンということです。

国税庁が毎年公表している「民間給与実態統計調査」の令和6年分(2024年)によれば、1年を通じて勤務した給与所得者の平均給与は478万円で、4年連続の増加となっています。年代別にみると30代の平均給与はおおむね400万円台で、年収300万円台は30代の平均をやや下回る水準にあたります。

とはいえ、年収300万円台は決して特別に低い水準ではありません。一部の特殊な商品を除けば、住宅ローンを利用できないということはまずないでしょう。

目次

年収300万円台の方の住宅ローン審査対策とは?

各金融機関の多くが、自社の住宅ローンを利用できる条件として最低年収を明示していますが、年収300万円台の人を対象外とする金融機関はほとんどありません(多くは年収100万円〜200万円台から申込可能としています)。年収が300万円を超えてくると利用できる住宅ローンの幅も広がり、マイホームを購入しやすくなってくる水準といえます。

もちろん、年収がどの水準であっても、いくらでも借りられるわけではありません。どの程度の金額を借りられるのか、また、どの程度の借入であればその後の生活に過度の負担をかけずに返済を続けられるのかをしっかり確認し、できるだけ金利の低い住宅ローンを計画的に利用していくことが大切です。

年収300万円台だと住宅ローンはいくら借りられる?上限額は?

もっとも単純な借入可能額の目安として、年収の6倍という計算方法があります。例えば年収300万円なら1,800万円、年収400万円なら2,400万円といった簡易な計算です。

マイホーム購入額としては少なく感じますが、この「年収の6倍」は上限額ではなく、無理なく返せる「適正額」の目安です。実際に金融機関が定める上限額はこれより高くなります。

例えば、長期固定金利の代表格である住宅金融支援機構のフラット35では、年収300万円以上400万円未満の方の総返済負担率の上限を年収の30%と定めています(年収400万円以上は35%)。

例えば年収350万円の場合、350万円×30%=105万円(年間の返済上限額)÷12か月=毎月87,500円が返済できる上限の目安です。これを基準に、年1.0%の住宅ローンを35年で借り入れた場合の借入可能額は約3,081万円が上限になります(元利均等返済・ボーナス返済なし)。

なお、返済負担率には住宅ローン以外の借入の返済も合算されます。例えば毎月1万円の自動車ローンを返済している場合、前述の毎月の上限返済額から1万円を差し引いて考える必要があるので注意してください。

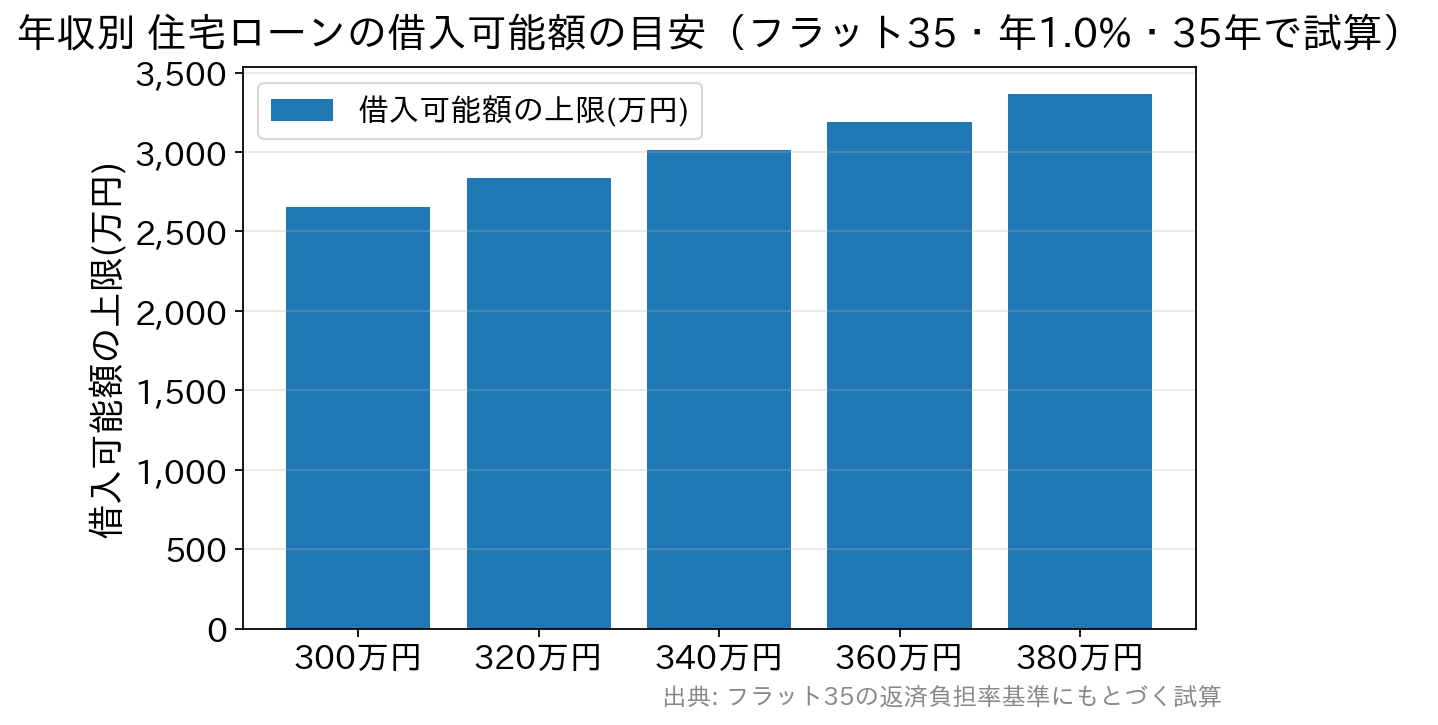

年収300万円台は300万〜399万円と幅が大きいため、上記の試算を年収20万円刻みで示すと、借入可能額の目安は次のようになります。

| 年収 | 月々の返済額 | 借入可能額の上限 |

|---|---|---|

| 300万円 | 75,000円 | 2,656万円 |

| 320万円 | 80,000円 | 2,834万円 |

| 340万円 | 85,000円 | 3,011万円 |

| 360万円 | 90,000円 | 3,188万円 |

| 380万円 | 95,000円 | 3,365万円 |

※元利均等返済・ボーナス返済なし・年1.0%で試算した目安です。

つまり、年収300万円台でも、頭金なしで2,500万〜3,000万円程度のマイホームを購入することは十分に可能です。ただし、上記はあくまでフラット35の計算例で、金融機関・借入期間・金利によって変わります。とくに近年はフラット35の金利が年1.0%を超える水準で推移しているため、実際の借入可能額は上の表より小さくなる点に注意してください。最新の金利は各金融機関やフラット35公式サイトでご確認ください。

頭金・自己資金について

頭金・自己資金を準備しておくことには、住宅ローンの借入にあたって次のような効果があります。

- 購入できるマイホームの選択肢を広げる効果

- 住宅ローンの借入額そのものを軽減する効果

- 融資率(物件価格に対する借入割合)を下げて金利を低く抑える効果

購入価格から頭金・自己資金を差し引いて借入額が決まるため、同じマイホームを買う場合でも返済負担率を低く抑えられます。返済負担率が低いことは住宅ローンの審査でも有利に働きます。とくにフラット35では、頭金を1割以上入れて融資率を9割以下にすると、金利が低く設定される仕組みになっています。

ただし、本当に大切なのは審査の通過そのものではなく、住宅購入後のご自身・ご家族のゆとりある生活です。2,500万円前後の住宅購入であれば、諸費用と頭金のための資金を300万円程度は準備できていると安心でしょう。

住宅ローン控除について

最後に、住宅ローンを借り入れた後の税金面での優遇である住宅ローン控除(正式名称:住宅借入金等特別控除)について解説します。これは、毎年末の住宅ローン残高に応じて、納めた所得税・住民税が軽減される制度です。

令和4年(2022年)の税制改正以降、控除のしくみは次のようになっています。

- 控除率は年末ローン残高の0.7%(借入限度額の範囲内)。

- 控除期間は新築・買取再販で最長13年、中古(既存)住宅は10年。

- 借入限度額は住宅の省エネ性能・世帯区分で異なり、新築の省エネ基準適合住宅は一般世帯で3,000万円、子育て・若者夫婦世帯は4,000万円など。省エネ基準を満たさない新築は原則として対象外です。

- 所得税から引ききれなかった分は翌年の住民税からも控除されますが、住民税からの控除には前年課税所得の5%・最大9万7,500円という上限があります。

住宅ローン控除は「支払った所得税・住民税が戻ってくる(差し引かれる)」仕組みのため、自分が納めた税額を超えて還付を受けることはできません。会社員であれば初年度は確定申告、2年目以降は年末調整で手続きします。自営業の方は毎年の確定申告で適用を受けます。

ここで年収300万円台の方が注意したいのは、そもそも納めている所得税・住民税の額がそれほど大きくないため、計算上の控除可能額(年末残高×0.7%)を使い切れないケースがあるという点です。例えば年末残高2,500万円なら計算上は0.7%で17.5万円ですが、その年に納めた所得税・住民税の合計がこれを下回れば、戻る金額は納税額が上限になります。

これら税金の詳細は国税庁のホームページで確認できます。なお住宅ローン控除制度は、令和8年度(2026年度)税制改正により、入居期限が2030年末まで延長される見込みです。借入限度額や要件は改正で変わることがあるため、最新の内容は国税庁・国土交通省の公式情報でご確認ください。

おすすめのフラット35取扱い金融機関

住信SBIネット銀行

フラット35は「国策」の住宅ローン商品であり、国民に長期固定金利で資金を提供し、マイホーム購入をサポートすることを目的としています。そのため、民間金融機関独自の住宅ローンとは審査の考え方が異なる場合があります。住信SBIネット銀行は2015年9月よりフラット35の取り扱いを開始し、フラット35を扱う300を超える金融機関の中でも低い金利水準で提供しています。融資事務手数料は借入額の2.20%(税込・最低11万円)が目安です(手数料は金融機関で異なります)。

SBIアルヒ

SBIアルヒ(旧ARUHI/旧SBIモーゲージ)は、フラット35の取扱シェアで長年トップクラスの実績を持つ住宅ローン専門会社です。フラット35の取り扱いに慣れているぶん、審査のノウハウ面・スピード面でメリットがある可能性があります。フラット35は同じ商品でも金融機関ごとに金利・融資事務手数料が異なるため、金利だけでなく手数料を含めた総支払額で比較することが大切です。

変動・固定を含めて比較するなら

長期固定のフラット35だけでなく、変動金利や当初固定タイプも視野に入れて比較すると選択肢が広がります。例えばSBI新生銀行は、保証料0円・一部繰上返済手数料0円・一般団信の上乗せ0円など諸費用や保障の分かりやすさに特徴があり、店舗相談とオンライン手続きの両方に対応しています。年収300万円台でも、金利・諸費用・団信・手続きのしやすさを総合的に見比べたうえで、無理のない返済計画を立てられる住宅ローンを選びましょう。

よくある質問(FAQ)

Q. 年収300万円でも住宅ローンの審査に通りますか?

A. 多くの金融機関は年収100万〜200万円台から申込可能としており、年収300万円台はそれを上回る水準です。勤続年数・他の借入の有無・返済負担率などの条件を満たしていれば、審査に通る可能性は十分にあります。

Q. 年収300万円台だと、いくらまで借りられますか?

A. フラット35の返済負担率(年収400万円未満は30%以下)で試算すると、年収300万円で約2,656万円、年収380万円で約3,365万円が一つの目安です(年1.0%・35年・ボーナス返済なしの場合)。金利や借入期間、他の借入によって変わります。

Q. 住宅ローン控除はいくら戻ってきますか?

A. 年末ローン残高の0.7%(借入限度額の範囲内)が、所得税・住民税から控除されます。ただし戻る金額は自分が納めた税額が上限です。年収300万円台では納税額自体が大きくないため、計算上の上限まで控除しきれない場合があります。