東濃信用金庫は岐阜県多治見市に本店を置く信用金庫で、岐阜県東濃地区、中濃地区、岐阜地区のほか、愛知県名古屋市、尾張地区にも店舗を持つ岐阜県内第2位の規模を誇る信用金庫です。

2001年には瑞浪商工信用組合の事業の全部を譲り受けています。

目次

東濃信用金庫の住宅ローン

東濃信用金庫の住宅ローンは、とうしん信用保証、しんきん保証基金、全国保証のいずれかの保証を受け、土地や住宅の購入資金、新築・増改築資金、借換資金として利用できるローンです。融資金額は30万円以上2億円以内、融資期間は50年以内となっています(利用する保証会社など、条件により異なる場合があります)。なお、利用は原則として東濃信用金庫の事業区域内にお住まい、またはお勤め先・事業所のある方が対象です。

金利タイプは「固定・変動自由選択型」で、変動金利型と固定金利型(3年・5年・10年)を状況に応じて選べます。固定期間が終了した後は、あらためて固定金利型か変動金利型かを選び直す仕組みです。また、同金庫での借入合計額が700万円を超える場合は、会員となって出資(1万円以上)をする必要がある点も、信用金庫ならではの注意点として押さえておきましょう。

主力の住宅ローンは住宅ローン「プレミアム」で、大きく「ファーストコース」と「セカンドコース」が用意されています。ファーストコースが当初期間金利引下げプラン、セカンドコースが通期間金利引下げプランの位置づけの商品です。住宅ローン「プレミアム」は年度ごとに取扱期間が設定される商品で、現在の取扱期間は2026年4月1日~2027年3月31日です(2026年7月時点)。

住宅ローン「プレミアム」

東濃信用金庫では、一定の要件を満たすことで金利優遇を受けられる住宅ローン「プレミアム」を利用することができます。プレミアムの融資金額は100万円以上2億円以内、融資期間は50年以内で、団体信用生命保険と長期火災保険への加入が必要です(2026年7月時点・公式サイト)。

「プレミアム」を利用するための条件

次の3つの取引に該当する方が対象です。

- 給与振込のご指定(住宅ローン「プレミアム」のお申込みと同時に給与振込みをご指定いただくお客さまも対象となります)

- 公共料金などのうち3つ以上の引落しのご指定(電気料金、水道料金、ガス料金、電話料金(固定電話・携帯電話)、NHK受信料、ケーブルテレビ受信料、生命保険料、クレジットカード利用料など)

- WEBバンキングのご契約または東濃信用金庫アプリへの口座登録

給与振込の指定が行えない場合、上記に加えて以下の中から1つの条件を満たすことでもプレミアムを利用できます。

- 当金庫で中部しんきんカ-ド(VISA・JCB)のご契約

- カードローン「ライフアップ」のお申込み

- マイホーム倶楽部カードローンお申込み

- 貸金庫のご契約(店舗、空き状況により契約できない場合もございます)

- 借入額が建築費または購入費の80%以内の方(自己資金が20%以上の方)

- 「ぎふの木で家づくり支援制度」に該当する住宅

前述の通り、住宅ローン「プレミアム」には、当初金利がお得に利用できるファーストコースと、当初から完済まで一貫して優遇を受けられるセカンドコースの2つがあります。給与振込やWEBバンキングなど「取引をまとめる」ことが優遇の条件になっている点が、ネット銀行の「一律の優遇金利」との大きな違いです。

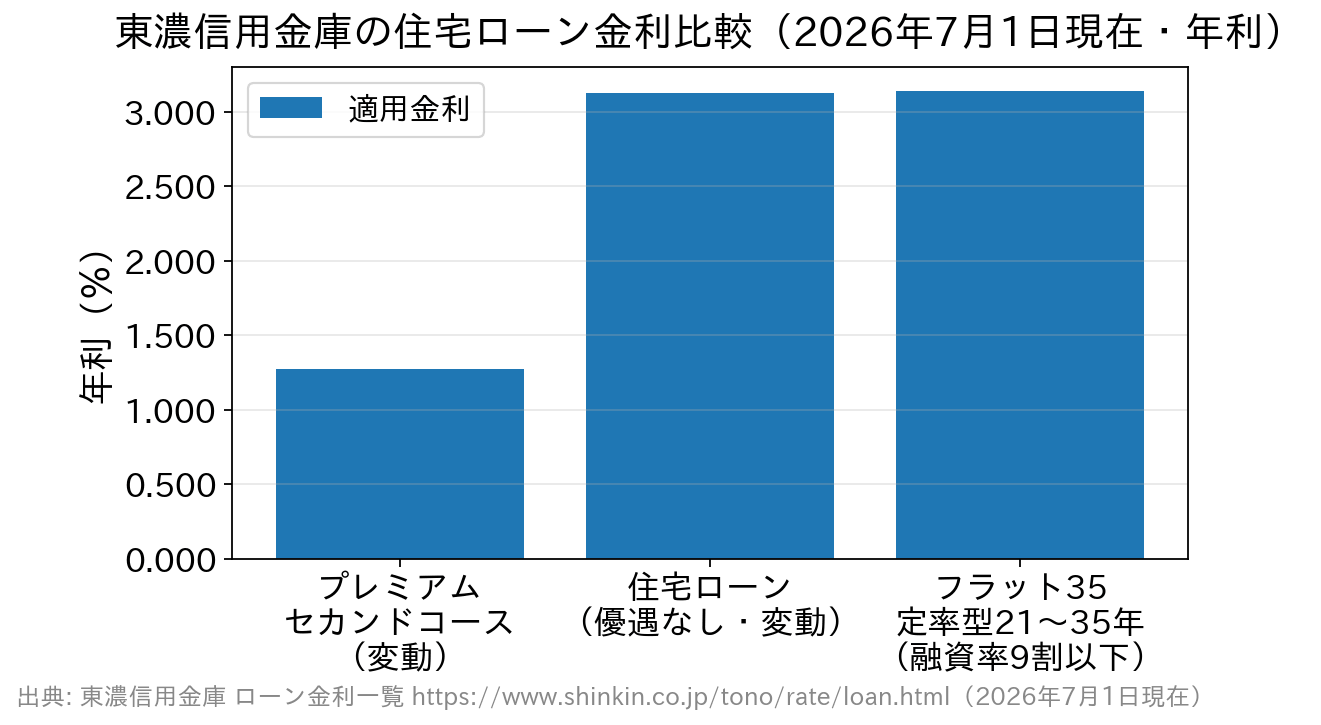

住宅ローン「プレミアム」の適用金利(2026年7月1日現在)

東濃信用金庫が公表しているローン金利一覧(2026年7月1日現在)では、各コースの金利は次のとおりです。金利は金融情勢に応じて随時見直されるため、申込時点の最新金利は必ず公式サイトのローン金利一覧でご確認ください。

| コース・商品 | 金利タイプ | 適用金利(年) |

|---|---|---|

| プレミアム ファーストコース (当初期間引下げ) | 固定金利型 3年 | 2.050% |

| 固定金利型 5年 | 2.400% | |

| 固定金利型 10年Ⅰ | 3.400% | |

| 固定金利型 10年Ⅱ | 3.300% | |

| プレミアム セカンドコース (通期引下げ) | 変動金利型 | 1.275% |

| 固定金利型 3年 | 2.200% | |

| 固定金利型 5年 | 2.550% | |

| 固定金利型 10年 | 3.750% | |

| 住宅ローン (優遇なし) | 変動金利型 | 3.125% |

| 固定金利型 10年 | 5.550% |

表のとおり、優遇が適用されるかどうかで金利差は非常に大きくなります。たとえば変動金利型は、プレミアム(セカンドコース)が年1.275%であるのに対し、優遇のない住宅ローンは年3.125%です。プレミアムの条件を満たせるかどうかが、東濃信用金庫で借りる際の最大のポイントといえます。なお、上記のほかに保証会社所定の保証料・事務手数料などが別途必要です。

フラット35・フラット50も取り扱っている

東濃信用金庫は、住宅金融支援機構と提携した長期固定金利型の【フラット35】(最長35年)・【フラット50】(最長50年)も取り扱っています。フラット35は保証料が不要で、団体信用生命保険料が金利に含まれるのが特徴です。

同金庫のフラット35(手数料定率型)の金利は、2026年7月1日現在で返済期間21年以上35年以下・融資率9割以下が年3.140%、20年以下が年2.820%です(手数料定額型はこれより高い金利設定)。金利上昇局面で「返済額を最後まで固定したい」という方は、変動型のプレミアムと並べて検討する価値があります。

金利上昇局面での注意点(2026年7月時点)

日本銀行は2026年6月の金融政策決定会合で政策金利を1.0%程度へ引き上げました。変動金利型の住宅ローンは各金融機関が定める基準金利(多くは短期プライムレートに連動)を通じて政策金利の影響を受けるため、今後の変動金利は上昇方向の圧力がかかりやすい局面です。

変動型を選ぶ場合は、「金利が上がっても返済を続けられるか」を先に確かめてから借入額を決めることが大切です。反映のタイミングやルール(返済額の見直し時期など)は金融機関・商品によって異なるため、契約前に必ず商品概要説明書と店頭での説明で確認してください。

東濃信用金庫の住宅ローンに関するよくある質問

Q.営業エリア外に住んでいても利用できますか?

A.東濃信用金庫のローンは、原則として同金庫の事業区域内にお住まいの方、またはお勤め先・事業所が事業区域内にある方が対象です。エリア外の方は、全国どこからでも申し込めるネット銀行の住宅ローンなどが選択肢になります。

Q.ファーストコースとセカンドコースはどちらを選べばよいですか?

A.ファーストコースは当初の固定期間中の金利が低く、セカンドコースは完済まで一貫して優遇が続くタイプです。当初期間終了後の金利がどうなるかが分かれ目になるため、固定期間終了後の想定返済額まで含めて試算し、店頭で両コースの比較を依頼するとよいでしょう。

Q.「プレミアム」の条件を満たせない場合はどうなりますか?

A.優遇のない通常の住宅ローン(2026年7月1日現在で変動金利型 年3.125%)が適用されます。金利差が大きいため、給与振込やWEBバンキングなど満たせる条件がないかを事前に確認するのがおすすめです。どうしても条件を満たせない場合は、長期固定の【フラット35】・【フラット50】や、他の金融機関の住宅ローンも含めて比較しましょう。

Q.事前審査(仮審査)はありますか?

A.あります。東濃信用金庫の申込みの流れは「相談 → 事前審査 → 事前審査結果の通知 → 本審査 → 契約 → 融資実行」という順序です。物件が決まった段階で事前審査を申し込む形になります。

Q.最新の金利はどこで確認できますか?

A.東濃信用金庫の公式サイトの「ローン金利一覧」ページで確認できます。住宅ローンは保証会社・コースによって適用金利が異なるため、具体的な条件は店頭での確認をおすすめします。

岐阜県や愛知県にお住いの人におすすめの住宅ローン

今、首都圏などの都市部や地方問わず、インターネット銀行の住宅ローンを利用する人が非常に増えています。実際、住信SBIネット銀行やauじぶん銀行は、メガバンクと同じぐらい規模で住宅ローン利用者を増やしています。

ネット銀行の住宅ローンは都市部・地方部を問わず全国で利用できます。ネット銀行間でも激しく競争していますが、全国のいたるところでその土地その土地の地銀や信用金庫と住宅ローン利用者の獲得競争を行っています。

その結果、「金利が低いのはもちろん、無料で将来の病気やケガに備えられる保障が付いてきたり、様々な手数料を0円とする」など、地銀・信金の住宅ローンよりも有利な条件を提示しています。

また、「ネットだけでは不安なので対面でも相談したい」という方には、店舗相談とオンライン手続きの両方に対応しているSBI新生銀行のような選択肢もあります。保証料と一部繰上返済手数料が0円、一般団信の上乗せ金利も0円で、諸費用の内訳が分かりやすいのが特徴です(融資事務手数料は借入金額×2.20%(税込)の定率型)。

ネット銀行の住宅ローンを警戒したり、自分は利用できないと決めつけることなく、まずは最新金利やキャンペーン情報を以下のページで確認してみてください。魅力の高さがきっとわかると思います。

※本記事の金利・商品内容は2026年7月時点の情報に基づきます。最新の金利・商品内容は東濃信用金庫および各金融機関の公式サイトでご確認ください。