この特集ページでは、年収100万円〜200万円程度の人のための住宅ローンについて解説しています。

年収100万円程度では住宅ローンを借りることもマイホームを持つこともできない、と思ってしまいそうですが、実は年収100万円台で住宅ローンを借りてマイホームを買った人は想像以上にたくさんいます。実際、フラット35最大手のSBIアルヒ(旧ARUHI)で住宅ローンを借りている人のなかにも、年収100万円台の人が一定数存在します。

非正規雇用・個人事業主・転職直後でも比較的利用しやすい住宅ローンの代表がフラット35です。そのフラット35で16年連続で取扱いシェア1位のSBIアルヒ(旧ARUHI)なら、年収100万円台の人への融資実績も豊富です。

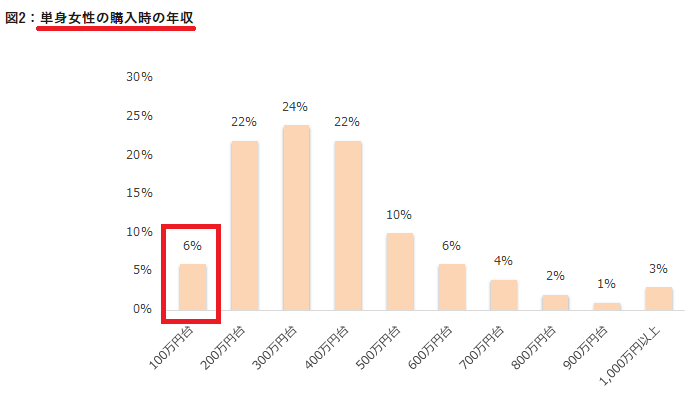

※ARUHI(現・SBIアルヒ)実施の「単身女性の住宅ローン利用状況調査」より。

目次

年収100万円で住宅ローンは組める?

いくら借りられる?限度額は?

年収100万円台でも住宅ローンを契約できるケースはあります。ただし、民間銀行の住宅ローンは年収基準を300万〜400万円程度に設定していることが多く、選択肢が広くないのは事実です。そこで候補に挙がってくるのがフラット35で、特にSBIアルヒ(旧ARUHI)のフラット35は融資実績が豊富で、全国に店舗と住宅ローンの専門スタッフを抱えており、有力な候補と言えるでしょう。

借入可能額は年収だけでなく、金利・返済期間・他の借入状況などによって変わります。なお2026年6月時点でフラット35(21〜35年・融資率9割以下)の最頻金利は年3.21%と、近年では高めの水準まで上昇しています。金利が上がると同じ年収でも借入可能額は少なくなるため、必ず最新の条件でシミュレーションしておきましょう。

フラット35は年収基準が低いだけでなく、パート・アルバイトなどでも利用できる場合があり、民間銀行の住宅ローンを利用しにくい人の心強い味方です。年収100万円台で住宅ローンを検討している人は、候補に加えておくべき住宅ローンです。

年収100万円台だと住宅ローン審査に不利?

住宅ローンは数千万円という高額な資金を最長35年(フラット50なら最長50年)という長期間にわたって貸し出す性質のものであるため、貸し出す金融機関は「継続的な収入があるか」という点を重視して審査します。継続的な収入とは、勤続年数と言い換えてもよいでしょう。その視点で見れば、100万円台の年収でも継続的に収入が得られていて、無理なく返済できる月々の金額であれば、審査に通る可能性はあります。

年収100万円以上で利用できる住宅ローンは?

スマホで閲覧されている方は、表を横にスクロールすると全体が見られます。

| 銀行名 | 年収100万円台への対応 |

|---|---|

| SBIアルヒ フラット35 | ◎ |

| SBIアルヒ 変動S | ◎ |

| auじぶん銀行 | ×(200万円以上) |

| イオン銀行 | ◎ |

| SBI新生銀行 | ×(300万円以上) |

| みずほ銀行 | △ |

| 住信SBIネット銀行(ネット専用住宅ローン) | △ |

| ソニー銀行 | ×(400万円以上) |

フラット35はさすがに国策として推進されている住宅ローンだけあって、年収100万円台でも利用可能です。

フラット35以外では、イオン銀行とSBIアルヒの変動Sが選択肢として挙げられます。

イオン銀行は「健康保険・厚生年金保険の被保険者であり、雇用保険への加入が確認できること」が条件として明記されているため、アルバイトやパートの方が審査に通るのは難しいと思われます。

SBIアルヒの変動Sは年収100万円から利用可能で、フラット35では年間返済負担率の基準が、変動Sでは最大40%まで対応します。さらにフラット35の融資には住宅基準を満たす必要がありますが、変動Sは床面積40㎡以上で対象になるため、融資のハードルが下がります(条件は変更されることがあるため、最新は公式でご確認ください)。

年収100万円台 いくら借りられる?

一般に、年収に対して5〜6倍程度までの借入が一つの目安と言われています。

ただし審査は総合的に判断されるため、目安ぎりぎりの申込は避け、頭金を用意するなどの対策をしておいたほうがよいでしょう。たとえば年収150万円の方が年収の5倍を希望した場合、750万円程度の借入が一つの目安になります。

また、年収に対する返済負担率も重要な審査ポイントです。

フラット35では、年収400万円未満は返済負担率30%以下、400万円以上は35%以下が基準とされています。

返済負担率には住宅ローン以外のローンの返済額も含まれます。たとえば自動車ローンで毎月1万円返済している場合、その分が住宅ローンに充てられる返済額の上限から差し引かれます。

年収100万円台の住宅ローン借入可能額 早見表(参考)

次に、年収100万円台の方の借入可能額の目安をご紹介します。以下は2020年5月の低金利時点のフラット35金利で試算した参考値です。前述のとおり2026年6月時点ではフラット35金利が年3.21%まで上昇しているため、現在の実際の借入可能額はこれよりも少なくなります。あくまで目安として捉え、必ず最新の金利で公式シミュレーションをご利用ください。

| 年収 | 借入可能額の目安(2020年5月金利での参考値) |

| 100万円 | 約842万円 |

| 120万円 | 約1,011万円 |

| 140万円 | 約1,179万円 |

| 160万円 | 約1,348万円 |

| 180万円 | 約1,516万円 |

頭金について

頭金を多めに用意しておくことは、返済負担率を下げる住宅ローン審査対策になるだけでなく、生活防衛の面でも重要です。

住宅購入に伴う初期費用や、住宅ローンの初期費用(事務手数料など)を考えると、ある程度まとまった頭金を用意しておきたいところです。

また、特定の金融機関と日頃から取引しておくことも一つの方法です。定期預金などで継続的に預金していることを示せれば、返済能力の裏付けの一つになり得ます。本サイトで紹介する銀行のなかには、定期預金で好金利のキャンペーンを行っているところもあり、メガバンクより有利に資産を増やせる場合があります。

住宅ローン控除について

住宅ローン控除は、住宅ローンを利用してマイホームを購入した場合に、支払った所得税や住民税の一部が控除(還付)される仕組みです。2022年の改正により、控除率は年末ローン残高の0.7%に見直されています。控除は納めた税額の範囲で受けられるため、そもそも所得税・住民税の負担が小さい場合は、控除しきれず恩恵が限られることがあります。

たとえば年収190万円・扶養2名(配偶者と16歳以上の子1人)といったケースでは、もともとの納税額が小さく、住宅ローン控除の恩恵を十分に受けられない可能性があります。ご自身の税額の目安は各種の試算ツールなどで確認してみるとよいでしょう。

かつての「すまい給付金」は終了

納税額が少なく住宅ローン控除の恩恵を受けにくい層に向けては、かつて「すまい給付金」(消費税率引き上げに伴う負担を軽減する現金給付制度)が運用されていました。ただしすまい給付金はすでに新規受付を終了しており、令和5年(2023年)1月以降に取得住宅へ入居する方は対象外です(申請窓口の業務も2024年4月に終了)。

現在は、住宅の省エネ性能向上などを目的とした国の補助制度(子育てグリーン住宅支援事業やZEH関連の支援など)が中心となっていますが、すまい給付金とは目的・要件が異なります。利用を検討する場合は、その時点で実施されている最新の制度内容を必ず公式情報でご確認ください。

年収100万円台の方におすすめの住宅ローンは?

変動金利や期間固定型の住宅ローンは、金利が上昇すると月々の返済額が増えるリスクがあります。収入が大きく増えにくい状況では、返済終了まで金利が変わらない全期間固定型のフラット35を借入先として検討する価値は十分にあります。

フラット35は、日本政府の関係機関である「住宅金融支援機構」と民間金融機関が協力して提供している住宅ローンで、職業や年収にかかわらず多くの人にマイホームを持ってもらうことを目的としているため、一般的な住宅ローンとは審査基準が異なります。ぜひ検討したい商品です。

おすすめのフラット35取扱い金融機関

SBIアルヒ(旧ARUHI)

フラット35は「国策」の住宅ローン商品であり、長期固定金利で資金を提供し、マイホーム購入をサポートすることを目的としています。そのため、他の民間金融機関とは住宅ローンの審査基準が異なる可能性があります。

SBIアルヒ(旧ARUHI・旧SBIモーゲージ)はフラット35を取り扱う金融機関のなかで国内最大手で、2025年度のフラット35実行件数シェアは27.7%、16年連続でシェアNo.1の実績を誇ります(フラット35利用者の約4人に1人がSBIアルヒを利用)。フラット35の取り扱いに最も慣れているということであり、ノウハウ面・スピード面でメリットが期待できます。

SBIアルヒの「変動S」もおすすめ

フラット35で16年連続シェアNo.1のSBIアルヒが提供するオリジナルの住宅ローン、ARUHI 変動Sもおすすめです。

- 年収100万円から利用可能

- 年間返済負担率は最大40%まで対応

- 床面積40㎡以上で融資の対象

通常、年収によってはフラット35の返済負担率は30%が上限ですが、ARUHI 変動Sでは40%まで上限が緩和されています。申込者本人の親・子・配偶者(または契約時までに入籍可能な婚約者)の1名を限度に収入を合算して借り入れることも可能です。

また、フラット35の融資に必要な住宅要件についても緩和されており、床面積40㎡以上であれば融資対象になるなど、フラット35を意識しつつ融資条件を広げた商品です。借入先の候補として検討してみてはいかがでしょうか(商品内容・条件は変更されることがあるため、最新は公式でご確認ください)。