この記事では、auじぶん銀行をはじめとするネット銀行の住宅ローンで注文住宅を建てるときに避けて通れない「つなぎ融資」を、仕組みから銀行ごとの対応状況まで体系的に整理します。表面的な人気や金利の低さだけに惑わされず、建築途中の資金繰りまで見据えて判断するための視点を身につけましょう。

auじぶん銀行の住宅ローンは、累計融資実行額が5兆円を超え、多くの利用者から選ばれてきました。低水準の金利や手厚い団体信用生命保険、さらにau経済圏を活用した金利優遇サービスといった点が、高い満足度につながっています。

ただし、最大限に優遇された金利で利用するには条件が細かく、携帯電話や電気、インターネット、テレビといった指定サービスの利用が前提になります。金利優遇の幅や適用条件は見直されることがあるため、最新の内容は必ず公式サイトでご確認ください。

また、事務手数料は借入金額の2.20%(税込)で、審査の結果によっては保証付き金利プランが提示されることもあります。人気の住宅ローンだからといって審査が甘いわけではなく、年収や勤続年数、他の借入状況、自己資金比率、物件評価などを総合的に判断され、希望額どおりに借りられないこともあります。団信にも免責条件や年齢制限があります。

要するに、誰にとっても「理想の住宅ローン」になるわけではないということです。優遇条件を満たせるか、返済期間の設定が総支払額にどう影響するか、団信オプションの費用対効果、そして自分が審査を通過できるかを冷静に見極めることが欠かせません。数字の良さだけに惹かれず、必ず条件欄の細部や注意書きを確認し、最終的には実際の適用金利と総返済額で判断することが重要です。

auじぶん銀行は自社ではつなぎ融資を取り扱っていませんが、提携先である東光商事株式会社のつなぎ融資を紹介しています。つなぎ融資の金額をauじぶん銀行の住宅ローンの借入金額に含めて申し込めるため、他社のつなぎ融資で建築途中の資金を手当てし、家が完成してからauじぶん銀行の住宅ローンで一括返済する、という形で問題なく利用できます。

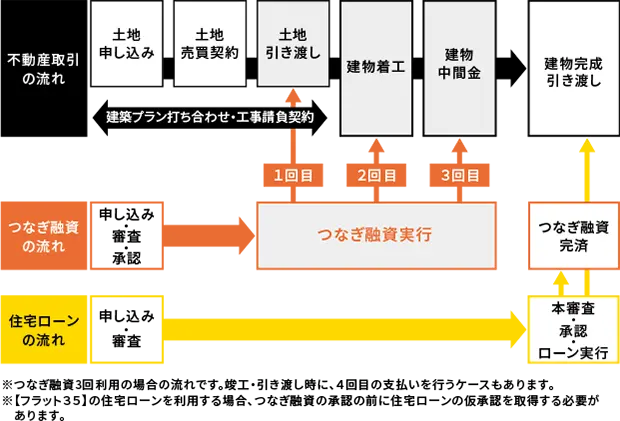

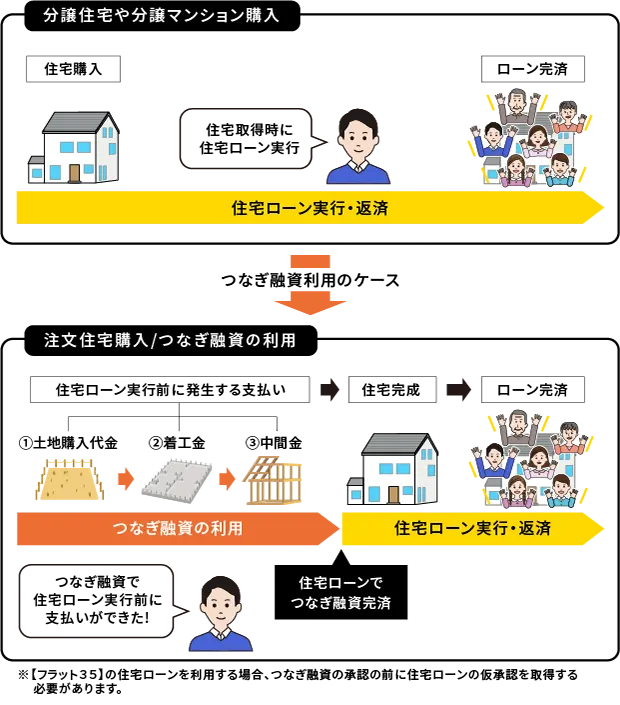

注文住宅を建てる際の資金計画は、建売住宅やマンションの購入に比べて格段に複雑です。土地の購入から建築の着工、中間金の支払い、そして引き渡しに至るまで、いくつもの段階で支払いが発生するため、事前に全体の資金の流れを明確にしておく必要があります。

一般的な住宅ローンは、完成した建物を担保として引き渡し時に融資が実行される仕組みです。そのため、家が完成する前に必要となる土地代や建築費の一部は、別の方法で資金を準備しなければなりません。

こうした建築途中の支払いに対応するために利用されるのが「つなぎ融資」です。つなぎ融資は、住宅ローンが実行されるまでの間に必要な資金を一時的に借り入れ、建物完成後に本融資(住宅ローン)で一括返済する仕組みです。土地の決済金や着工金、中間金の支払いなど、自己資金だけでは対応が難しい局面で活用されます。

また、工事の進行に合わせて住宅ローンを段階的に実行する「分割融資」という方法もあります。こちらはつなぎ融資を利用せずに済むケースもありますが、金融機関によって対応可否が異なります。

特にネット銀行では、つなぎ融資や分割融資に自社では対応していないことが多く、注文住宅を検討している人にとっては重要な確認ポイントとなります。金利の低さだけで住宅ローンを選んでしまうと、いざ支払い段階になって資金繰りに困ることもあるため注意が必要です。

さらに、つなぎ融資の金利は通常の住宅ローンよりも高めに設定される傾向があり、工期が延びるほど利息負担も増加します。融資回数や利用期間に制限が設けられているケースも多いため、建築スケジュールと資金計画を密接に連動させておくことが欠かせません。2026年は金利のある世界に戻りつつあり、変動型やつなぎ融資が連動する短期プライムレートにも上昇圧力がかかっている点にも留意しましょう(後述)。

注文住宅では、「いつ、どの段階で、いくら支払うのか」を事前に整理し、つなぎ融資や分割融資を含めた全体の資金計画を立てることが、無理のない家づくりにつながります。住宅ローン選びの段階から、金融機関に「つなぎ融資の対応状況」「融資条件」「利息発生のタイミング」などを具体的に確認しておくことが大切です。

それではつなぎ融資の仕組みと具体的な銀行の選び方について解説していきます。

遠藤功二(えんどう こうじ)

1級FP(1級ファイナンシャルプランニング技能士)

CERTIFIED FINANCIAL PLANNER、経営管理専攻修了(MBA)

三菱UFJモルガンスタンレー証券、オーストラリア・ニュージーランド銀行にて延べ1,000人以上の顧客の資産運用アドバイスを担当。 現在は独立系FPとして、投資に限らずライフプランニング、保険、住宅などの幅広い分野で相談、講演、執筆業務に携わる。

目次

つなぎ融資の仕組み

注文住宅を建てるための資金計画は、建売住宅の購入とは違い、土地取得と建物建築を別々に進める必要があるため、資金の流れや調達方法が複雑になりがちです。特に土地を持っていない人は、まず「どこに住むか」という土地探しからスタートします。

良い土地が見つかったら、次は建築を依頼するハウスメーカーや工務店を選ぶことになります。最近はハウスメーカーや工務店が土地探しからサポートするケースも増えています。事前に依頼先を決めておくことで、希望エリアでの土地情報を提案してもらえるなど、スムーズな家づくりが可能になるでしょう。

土地と建築の依頼先が決まったら、いよいよ土地の売買契約、建物の請負契約を進める準備に入ります。ただし注意が必要なのは、住宅ローンの本審査より先にこれらの契約を結ぶ場合です。万一ローン審査が通らなかったときのリスクに備えて、「融資利用の特約(ローン特約)」を必ず付けましょう。これは「住宅ローンが否決になった場合は契約を白紙解除できる」という重要な安全弁です。

また、最近では売買契約や請負契約を結ぶ前の段階でも、本審査を受け付けてくれる金融機関が増えてきています。その場合、契約書の(案)を提出することで本審査を進められるため、融資の確実性を高めてから契約に臨むことも可能です。

契約が整ったら、住宅ローンとつなぎ融資をどの金融機関で組むかを並行して検討します。注文住宅では、土地購入代金や着工金、中間金など住宅が完成する前にも多額の支払いが発生します。その間の資金を用意するのが「つなぎ融資」です。すべての金融機関がつなぎ融資を扱っているわけではないので、住宅ローンとつなぎ融資を同じ銀行でまとめて借りられるか、あるいは提携するノンバンクを紹介してもらえるかをしっかり確認しておくと安心です。

売買契約、請負契約、住宅ローン本審査、つなぎ融資の審査がすべてクリアしたら、土地の引き渡しと建物の着工に進みます。建築中はつなぎ融資の資金で支払いを行い、家が完成して引き渡しを受けたタイミングで住宅ローンを実行し、その資金でつなぎ融資を一括返済するのが基本の流れです。そして住宅引き渡し後は、長期にわたる住宅ローン返済がスタートします。

注文住宅は自由度が高い分、資金計画も綿密に立てる必要があります。土地の売主、建築会社、金融機関それぞれとしっかり打ち合わせを重ね、無理のない返済計画を組むことが、理想の住まいを実現する大切なステップです。

つなぎ融資のメリット

手元資金が十分にない方、もしくは資金はあっても、手元資金を確保しておくために住宅購入資金に多額のお金を投じたくない方にとって、つなぎ融資はとても便利な融資です。(むしろ利用できないと注文住宅そのものが難しい人が大半だと思います)

つなぎ融資利用時のデメリット

つなぎ融資を利用する際には下記のデメリットを留意した上で利用しましょう。

<つなぎ融資のデメリット>

つなぎ融資には以下のようなデメリット・注意点があります。

- 手数料や金利が高い

- 住宅ローンとは別に費用がかかる

- 団体信用生命保険(団信)の適用外の場合がある

金利が高い

近年は超低金利が長く続き、住宅ローン本体を1%前後で借りられる時代が続いてきました。もっとも、2024年以降の日銀の政策転換で「金利のある世界」に戻りつつあり、変動型の住宅ローンやつなぎ融資が連動する短期プライムレートにも上昇圧力がかかっています。一方で、注文住宅の資金計画に欠かせない「つなぎ融資」の金利は、もともと住宅ローン本体より高めで、2%台やそれ以上になることも珍しくありません。

つなぎ融資はあくまで「住宅の完成・引き渡しまでの資金を一時的につなぐ」ためのローンです。支払いの対象は土地購入代金や着工金、中間金などで、期間も原則的には数ヶ月から長くても1年程度と短めです。そのため「多少金利が高くても、期間限定だから大丈夫」と考える人が多いのも事実です。

しかし、ここで注意したいのは、工期が予定より延びてしまった場合のリスクです。天候不順、建材の納期遅れ、施工計画の見直しなどで着工から引き渡しまでが長引くと、その分つなぎ融資の借入期間も伸びてしまいます。短期だからと甘く見ていた金利負担が、思った以上に膨らむケースもあります。

特に最近は人手不足や資材価格の高騰、建築確認申請の厳格化など、工期遅延を引き起こす要因が複雑化しています。注文住宅を計画する際は「金利負担は短期だから大丈夫」という前提だけでなく、余裕を持った工期計画と資金シミュレーションを組むことが重要です。つなぎ融資の条件や手数料も金融機関によって差が大きいため、住宅ローン選びと同様に「どこで借りるか」を比較・検討する視点も欠かせません。

こうした点をしっかり押さえることで、理想のマイホームづくりを安心して進められる資金計画を立てられるでしょう。

住宅ローンとは別に費用がかかる

つなぎ融資を利用する場合、住宅ローン本体とは別に、つなぎ融資の事務手数料、金銭消費貸借契約書に貼付する収入印紙代、抵当権設定に関する司法書士報酬や登録免許税などの費用が発生することがあります。

特に注文住宅では、土地代金の支払いや建物の着工金・中間金など、建物が完成する前にまとまった資金が必要になるケースが少なくありません。住宅ローンは原則として建物完成後、引き渡し時に実行されるため、その前段階の支払いを補うためにつなぎ融資を利用することになります。

一方で、新築マンションや建売住宅のように、完成済みまたは引き渡し時に売買代金を一括で支払うケースでは、住宅ローンの実行タイミングと支払い時期が合いやすく、つなぎ融資が不要になることもあります。

つまり、同じ「新築住宅を取得する」場合でも、購入する物件の種類や資金の支払いスケジュールによって、必要になる諸費用は変わります。注文住宅を検討する際は、建物本体価格や土地代だけでなく、つなぎ融資にかかる費用まで含めて資金計画を立てておくことが大切です。

団信適用外の場合がある

つなぎ融資は債務者に万が一のことがあった時に残債が保険金で完済される団体信用生命保険(団信)の対象外になっているケースがあります。団信未加入のつなぎ融資を利用し、仮に建築中に債務者に万が一のことがあった場合は、返済が滞ってしまいます。遺産よりも債務の方が多く残ってしまう場合は、遺族は相続放棄の手続きをすることで債務を引き継がないようにする必要があります。団信に加入不可のつなぎ融資を利用する場合は、生命保険で万が一に備えておくという手段もあります。なお、後述するソニー銀行専用のMSJ住宅つなぎローンのように、つなぎ融資側でも団信への加入が必須(保険料は提供会社が負担)となっている商品もあります。

つなぎ融資を行なっている金融機関

住宅ローンは銀行や信用金庫等で借りるのが一般的ですが、つなぎ融資はノンバンクで利用することもできます。

銀行がつなぎ融資を行なっている場合は、自社の住宅ローンとセットで提供しているケースが多くなっています。つなぎ融資を行なっていない銀行で住宅ローンを借りる際には、つなぎ融資だけノンバンクを利用するのが一般的です。ネット銀行では自社ではつなぎ融資を扱わず、提携するノンバンク(東光商事株式会社、日本モーゲージサービス株式会社、アプラス株式会社など)を紹介する形が主流です。

万が一に備えるための生命保険とは?

団信なしのつなぎ融資とあわせて利用する生命保険は、基本的には死亡保険になります。死亡保険には、いくつかの種類があります。

定期保険

収入保障保険

終身保険・養老保険

定期保険は、一定期間のみ加入する死亡保険です。例えば、保険期間が1年のものや10年程度のものなど、種類はさまざまです。会社によっては団体保険で1年更新型の定期保険を扱っている場合もあるため、社内の制度を見てみましょう。

収入保障保険は、万が一のことが起きた時に遺族に年金形式で死亡保険金が支払われるタイプの保険です。本来は遺族の生活費をカバーする目的で加入する保険です。年金形式の保険金を一括で受け取ることもできます。

その場合、保険金額は10〜20%減額になってしまいます。遺族が受け取れる合計の保険金額が段々と減っていく仕組みなので、保険料が定期保険よりも安い傾向があります。本来は長期間の加入を目的とした保険のため、短期間の加入目的でも利用できるのかは、保険会社にきいてみましょう。

終身保険や養老保険は、一定の期間が経過すると支払った保険料以上の解約返戻金や満期保険金が受け取れるタイプの貯蓄型保険です。これらのタイプは保障金額の割に保険料が高額であり、短期間で解約するとかなり損をすることがあるので、団信の代替としては使えません。

つなぎ融資選びのポイント

ここからは、つなぎ融資を利用する前提でネット銀行の対応を見ていきます。つなぎ融資の条件は、下記のポイントをチェックするようにしましょう。なお、金融機関は顧客の状況によっては個別対応をしてくれる場合があります。条件を見て不都合なことがある際には相談をしてみるのも良いでしょう。

<つなぎ融資のチェックポイント>

- つなぎ融資商品の有無

- 融資金利

- 事務手数料

- 融資上限金額

- 団信の有無

- 利用条件

ソニー銀行の住宅ローン

ソニー銀行ではつなぎ融資を自社では行なっていませんが、日本モーゲージサービス株式会社(MSJ)と株式会社アプラスといったノンバンクが提供するつなぎ融資を紹介しています。

ソニー銀行専用 MSJ住宅つなぎローン

注文住宅を建てる際に避けて通れないのが「つなぎ融資」です。土地代や建物の着工金・中間金は、建物完成前に支払う必要がありますが、本融資である住宅ローンは原則として物件完成後に実行されます。その“資金の空白期間”を埋めるのが、ソニー銀行利用者向けに用意されている「ソニー銀行専用 MSJ住宅つなぎローン」です。

この商品は、ソニー銀行の住宅ローンを利用する人専用に、日本モーゲージサービス株式会社が提供しているつなぎ融資です。ソニー銀行の本審査を通過していることが前提条件となっており、団信への加入も必須です。

融資金利は三菱UFJ銀行の短期プライムレートに連動するタイプで、短プラ+年1.00~3.00%の範囲で設定されます。2026年前半時点の適用金利は年3.125%(三菱UFJ銀行の短期プライムレート連動)でした。短期プライムレートは市中金利の動向に左右されるため、利用前には必ず最新の適用金利を確認することが重要です。

とくに2026年は変動金利・つなぎ融資に上昇圧力がかかっています。報道によれば、三菱UFJ・三井住友・みずほの3メガバンクは2026年8月に短期プライムレートを年2.125%から年2.375%へ(+0.25%)引き上げる予定です。短プラに連動するMSJ住宅つなぎローンの適用金利も、これに伴い上昇する見込みのため、契約前に最新の金利を公式サイトで確認しておきましょう。

事務手数料は融資額の0.55%+55,000円(税込)で、最低融資事務手数料は165,000円(税込)です。さらに、融資期間を2回以上延長する場合には、その都度22,000円(税込)が加算されます。建築スケジュールが長引くケースでは延長コストも想定して資金計画を立てておく必要があります。

融資上限は合計1億円までで、次の条件を両方満たす範囲内となります。まず、100万円以上1億円以内かつソニー銀行の住宅ローン承認金額以内であること。さらに、支払タイミングごとに上限が定められており、土地購入代金は売買契約金額の100%まで、建物については着工金が請負契約金額の30%(契約内容によっては最大40%)、中間金が60%(同最大80%)、竣工時には請負契約金額の100%まで対応可能です。

団体信用生命保険は加入必須ですが、保険料は日本モーゲージサービス側が負担します。万が一の際にも債務が残らない設計になっている点は安心材料です。

ソニー銀行はつなぎ融資を自社では取り扱っていないため、この専用商品は実質的に“セット利用”が前提となります。注文住宅や分割払いが発生する建築計画では資金繰りが非常に重要です。金利だけでなく、手数料・延長条件・団信条件まで含めて総コストを試算し、本融資実行までの資金フローを明確にしておくことが、後悔しない住宅ローン選びにつながります。

ドコモの銀行(旧・住信SBIネット銀行)

低金利の住宅ローンと、就業不能時など将来の病気やケガに備えられる団信に定評があるドコモの銀行(NEOBANK)は、注文住宅向けに「土地先行プラン(2回に分けて融資)」を用意しています。これは、1度の住宅ローン申込みで、土地購入時と建物完成時という融資実行時期の異なる2回の融資を行うプランです。

土地の購入資金を先に融資してもらえるため、土地の先行決済のためだけに他社のつなぎ融資を用意する必要がなく、建物完成までの金利や諸費用を抑えやすい点がメリットです。融資事務手数料は1回目の融資時にのみ支払い、2回目は不要です(期間延長時などは別途手数料)。なお、建築途中の着工金・中間金の支払いに対応する必要がある場合は、その部分について別途、他社のつなぎ融資を組み合わせて利用する形になります。詳細な条件や対象範囲は変更されることがあるため、最新の内容は公式サイトでご確認ください。

auじぶん銀行

低金利と充実の疾病保障を無料で付帯できることで常に人気を集めているauじぶん銀行ですが、独自にはつなぎ融資を取り扱っていません。ただし、提携先である東光商事株式会社のつなぎ融資を紹介しており、そのつなぎ融資の金額をauじぶん銀行の住宅ローンの借入金額に含めて申し込めます。注文住宅を建てる予定の人でも、auじぶん銀行の好条件の住宅ローンを諦める必要はありません。

ネット銀行のつなぎ融資対応 早見表

ここまで見てきた主なネット銀行のつなぎ融資・分割融資への対応を整理すると、次のとおりです(詳細・最新の条件は各社公式サイトでご確認ください)。

| 金融機関 | 自社つなぎ融資 | 建築途中の資金手当ての方法 |

|---|---|---|

| ソニー銀行 | なし(自社では取扱なし) | 提携ノンバンク(日本モーゲージサービス=MSJ・アプラス)のつなぎ融資を紹介。専用の「MSJ住宅つなぎローン」あり |

| ドコモの銀行 | なし(つなぎ融資の商品はなし) | 「土地先行プラン(2回に分けて融資)」で土地取得分を先行融資。着工金・中間金は他社つなぎ融資を併用 |

| auじぶん銀行 | なし(自社では取扱なし・分割融資も不可) | 提携先の東光商事のつなぎ融資を紹介。金額は住宅ローンの借入額に含めて申込可能 |

つなぎ融資に関するよくある質問

Q. ネット銀行の住宅ローンは注文住宅に使えないのですか?

いいえ、使えます。多くのネット銀行は自社ではつなぎ融資を扱っていませんが、提携するノンバンクのつなぎ融資(東光商事・日本モーゲージサービス・アプラスなど)を紹介しており、ドコモの銀行のように土地先行プランを持つ銀行もあります。建築途中の資金は他社のつなぎ融資で手当てし、完成後にネット銀行の低金利の住宅ローンで一括返済する、という組み合わせが可能です。

Q. つなぎ融資の金利は住宅ローンよりどのくらい高いですか?

商品や時期によって異なりますが、住宅ローン本体より高めに設定されるのが一般的で、2%台やそれ以上になることも珍しくありません。短期プライムレートに連動する商品では、2026年8月に予定される短プラ引き上げ(メガバンクで年2.125%→2.375%)の影響も受けます。最新の適用金利は必ず各社公式でご確認ください。

Q. つなぎ融資でも団信に入れますか?

商品によります。団信の対象外となっているつなぎ融資もある一方、ソニー銀行専用のMSJ住宅つなぎローンのように団信加入が必須(保険料は提供会社が負担)の商品もあります。団信に加入できないつなぎ融資を使う場合は、建築期間中だけでも定期保険などの死亡保険で万が一に備える方法があります。

まとめ:つなぎ融資は銀行選定の基準に入れる必要はあまりない

ここまで見てきたとおり、2026年現在でも多くのネット銀行は注文住宅向けの「つなぎ融資」を自社では取り扱っていません。建物完成前に複数回発生する着工金や中間金への対応は、依然として課題のひとつです。

しかし、だからといってネット銀行を選択肢から外してしまうのは早計です。ノンバンクや専門会社が提供するつなぎ融資、あるいはドコモの銀行の土地先行プランを活用すれば、住宅ローン本体は低金利かつ保障内容に優れた銀行を選ぶという組み合わせが可能になります。

たとえば、ソニー銀行のように本体ローンの金利競争力が高い銀行を利用し、つなぎ部分は日本モーゲージサービス株式会社のような専門会社の商品を使う方法は、すでに一般的なスキームになりつつあります。ネット銀行の住宅ローンは、低金利に加えて、がん保障や全疾病保障などの団信が充実しているケースも多く、総合力で見ると依然として魅力的です。店舗相談とオンライン手続きの両方に対応し、事務手数料や団信のわかりやすさに定評があるSBI新生銀行のような銀行も、本体の住宅ローンの検討先として選択肢に入れておくとよいでしょう。

つなぎ融資を扱っている銀行だけに絞って金融機関を探すと、どうしても選択肢が限られます。その結果、本来であれば数十万円、場合によっては100万円以上総支払額を抑えられた可能性を逃してしまうこともあります。住宅ローンは数千万円単位、返済期間は20年から35年、最近では40年や50年の商品も登場している超長期の契約です。わずか0.1%の金利差でも、総返済額には大きな影響を及ぼします。

注文住宅の場合は「つなぎはどこで借りるか」「本融資はどこで組むか」を分けて考える視点が重要です。利便性だけで判断するのではなく、金利、事務手数料、団信の保障内容、繰上返済条件まで含めて総合的に比較することが欠かせません。

資金計画を柔軟に設計し、金融機関を組み合わせて活用する。こうした発想こそが、金利上昇局面でも後悔しない住宅ローン選びにつながります。長期にわたる大きな借入だからこそ、視野を広げて最適解を見つけることが何より大切です。※金利・手数料・取扱状況は改定されることがあります。最新の取り扱い状況は必ず各金融機関の公式サイトをご確認ください。