SBIアルヒ(旧ARUHI・アルヒ)は、2025年度まで16年連続でフラット35の実行件数シェア1位を獲得し続けている、フラット35最大手の住宅ローン専門金融機関です。2025年度のシェアは27.7%で、フラット35を借りた人の約4人に1人がSBIアルヒ経由という計算になります。

※2010年度-2025年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2026年3月末現在、SBIアルヒ調べ)

この特集ページでは、フラット35業界で圧倒的なシェアを維持し続けているSBIアルヒのフラット35の審査基準について、基礎から順番に解説しています。あわせて、2026年8月時点の金利水準・事務手数料・団信の選び方、そして2026年7月に変わった申込方法まで整理しました。

目次

SBIアルヒ(旧ARUHI・旧SBIモーゲージ)のフラット35のメリット・特徴とは?!

フラット35は自営業や個人事業主の方でも利用しやすいのはもちろん、パート・アルバイトでも審査に通る可能性がある住宅ローンです。

フラット35は物件の審査がメインと言われるほどで、物件の性能要件や広さなどの条件がフラット35の求める条件に合致すればかなりの確率で審査に通ると言われています。もちろん、借り入れできる金額には上限がありますが、例えば、返済比率を25%以下に抑えることができるのであれば年収100万円でも審査に通る可能性は十分あると言われています。

SBIアルヒはフラット35実行件数の27.7%(2025年度)を占める最大手の金融機関で、2010年度から16年連続でシェア1位を獲得しています。

ネット申込に対応しているのはもちろん、全国の店舗網と実績豊富なプロのスタッフに相談できる体制を構築しているからこそ長年高いシェアを維持できているわけですが、それだけでなく、フラット35(保証型)を使った独自商品「スーパーフラット」など魅力的な商品も用意されています。

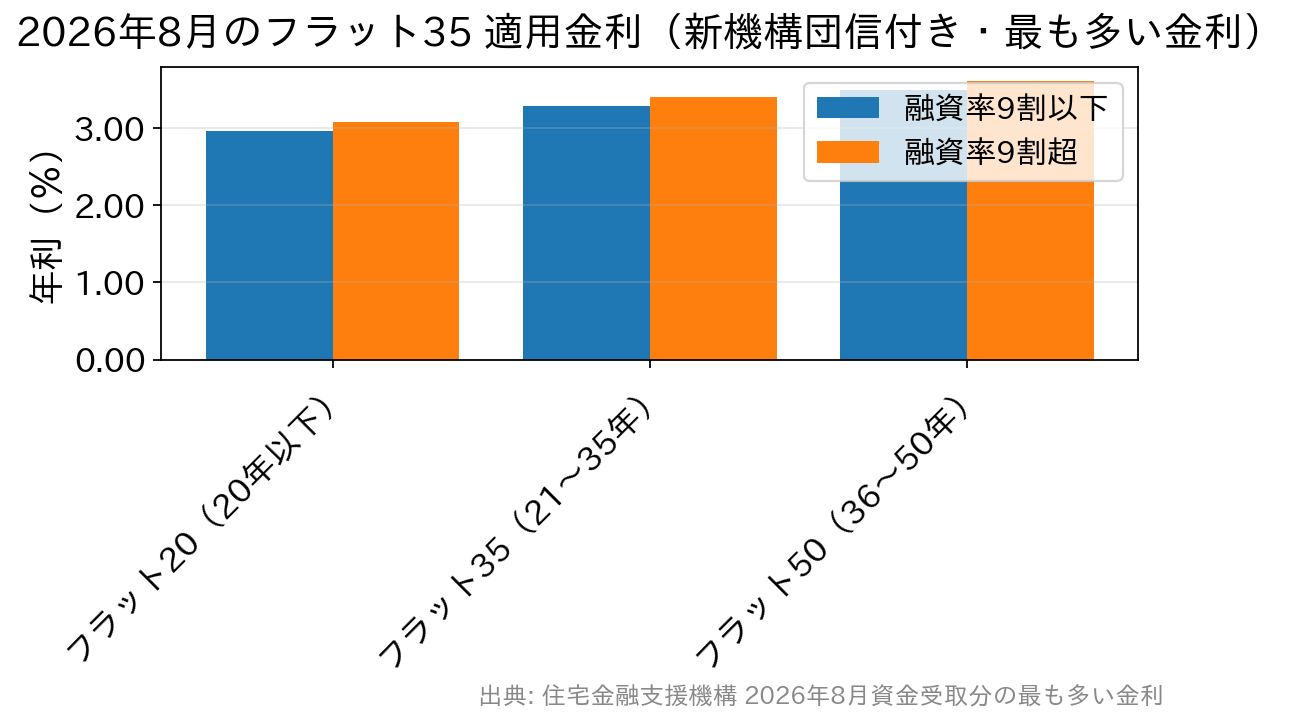

2026年8月のフラット35の金利水準

フラット35の金利は取扱金融機関ごとに決まりますが、多くの金融機関は住宅金融支援機構が公表する「最も多い金利」と同水準に設定しています。2026年8月の借入金利(新機構団信付き・新規の資金受取分)は次のとおりです。

| 商品/借入期間 | 融資率9割以下 | 融資率9割超 |

|---|---|---|

| フラット35(21年以上35年以下) | 年3.290% | 年3.400% |

| フラット20(20年以下) | 年2.970% | 年3.080% |

| フラット50(36年以上50年以下) | 年3.500% | 年3.610% |

※住宅金融支援機構「金利情報」2026年8月資金受取分の「最も多い金利」(新機構団信付き)。2026年8月時点・公式サイトにて確認。SBIアルヒのフラット35(買取型)もこの水準です。金利は毎月見直されるため、最新の金利は必ず公式サイトでご確認ください。

2026年8月のフラット35(21年以上35年以下・融資率9割以下)は前月の年3.140%から0.150%上昇し、2か月ぶりの引き上げとなりました。これは現行制度となった2017年10月以降で最も高い水準で、3%台は3か月連続です。

背景にあるのは長期金利の上昇です。フラット35の金利は、機構が発行する債券(機構債)の表面利率をもとに決まるため、10年国債利回りなどの長期金利に連動して動きます。一方、変動金利の基準となるのは短期金利(政策金利・短期プライムレート)で、動くタイミングも幅も異なります。「固定が上がったから変動もすぐ上がる」とは限らない点は、金利タイプを選ぶうえでの基本として押さえておきたいところです。

なお、フラット35の金利は申込月ではなく「資金を受け取る月(融資実行月)」の金利が適用されます。金利が動きやすい局面では、実行月が1〜2か月ずれた場合の返済額もあわせて試算しておくと安心です。

SBIアルヒ独自の「スーパーフラット」(フラット35 保証型)

SBIアルヒは、自己資金の割合が大きいほど金利が下がる独自商品「スーパーフラット」(フラット35 保証型)を提供しています。2026年8月の適用金利(借入期間21〜35年・引下げ期間終了後・団信込み)は次のとおりです。

| 商品 | 自己資金(融資率) | 金利(2026年8月・団信込み) |

|---|---|---|

| スーパーフラット5(SF5) | 自己資金5割以上(融資率5割以下) | 年3.240% |

| スーパーフラット6(SF6) | 自己資金4割以上(融資率6割以下) | 年3.250% |

| スーパーフラット7(SF7) | 自己資金3割以上(融資率7割以下) | 年3.260% |

| スーパーフラット8(SF8) | 自己資金2割以上(融資率8割以下) | 年3.270% |

| スーパーフラット9(SF9) | 自己資金1割以上(融資率9割以下) | 年3.280% |

※SBIアルヒ公式サイトの金利一覧(2026年8月時点で確認)。引下げ期間終了後の金利です。借り換え用のスーパーフラット(借換)は年3.140%(融資率10割以下・引下げ期間終了後)。最新の金利・適用条件は公式サイトでご確認ください。

頭金を多く用意できる人ほど金利面で有利になるのがスーパーフラットの特徴です。ただし注意したいのは、広告などで目にする低い金利は「当初の引下げ期間中」の金利であることが多い点です。返済期間全体の負担を見るときは、上表のような引下げ期間終了後の金利で比較してください。また、フラット35(買取型)とは商品性・手数料・団信の条件が異なるため、単純な金利比較だけでなく、事務手数料まで含めた総支払額で比べるようにしましょう。

フラット35は利用しやすい審査基準

フラット35は、アルバイト・パート・契約社員・派遣社員・自営業・会社経営者、転職・就職・起業後間もない方でも借り入れ可能とされています。メガバンクや地方銀行など、一般的な銀行ではアルバイト・パート・契約社員・派遣社員・自営業・会社経営者の住宅ローン審査は非常に厳しく、審査基準で審査対象外とされている場合もあるほどです。

しかし、SBIアルヒ経由で申し込むものも含めて、フラット35は基本的には「物件が条件を満たしていて、継続的な収入があり、無理のない金額であれば借り入れ可能」な住宅ローンと言われています。もちろん、個人信用情報に異動などの履歴が残っていたり、延滞を何度も繰り返したりしていると審査に落ちる可能性は高まります。

フラット35がここまで利用しやすいのには理由があり、まず、国策の住宅ローンで、国民に広くマイホームを持ってもらうことを目的としているという点が挙げられます。

これは、営利目的の銀行が提供している住宅ローンと大きく違う点で、商品の根本にある違いが審査基準の違いに現れているというわけです。

SBIアルヒの仮審査・本審査の期間、日数は?

SBIアルヒは住宅ローン専門の金融機関だけあって、審査スピードに定評があります。ただし、申込方法は2026年7月に変わりました。

店舗での申し込みは引き続き利用でき、経験豊富なスタッフに相談しながら手続きを進められます。事前審査を受けてから進めたい場合や、資金計画から相談したい場合は、店舗への相談が選択肢になります(取り扱いの詳細は公式サイト・各店舗でご確認ください)。

審査にかかる日数や融資実行までの期間は、申込方法や混雑状況・物件の検査状況によって変わります。フラット35は銀行の住宅ローンと違い、物件が技術基準を満たすことを示す「適合証明書」の取得が必要で、この検査の段取りが工程を左右します。資金計画に直結する部分なので、最新の審査日数の目安はSBIアルヒ公式サイトや店舗でご確認ください。一般的には、申し込みから融資実行までは1か月程度の余裕を見ておくと安心です。

事務手数料はいくら?(諸費用の要点)

フラット35は金利が同じでも、事務手数料は取扱金融機関ごとに異なります。ここは総支払額に効く重要な比較ポイントです。

SBIアルヒの事務手数料は借入金額の2.20%(税込・最低220,000円〈税込〉)の定率型です。かつて「SBIアルヒ ダイレクト(ネット申込)なら事務手数料が1.10%に半額」という割引がありましたが、この割引は現在は行われていません。現行の割引は、Web申込かつ電子契約を利用した場合に1債権あたり33,000円(税込)を引き下げる定額の割引です(2026年3月2日〜2027年3月31日の申込分。適用条件は公式サイトでご確認ください)。

なお、フラット35の事務手数料は金融機関によって差が大きく、たとえば楽天銀行のフラット35は返済口座を楽天銀行に指定した新規借入で1.10%(税込)、借り換えで0.99%(税込)とされています。金利が同じでも、3,000万円を借りる場合は事務手数料だけで66万円と33万円で33万円の差が生じる計算です。「金利+事務手数料」で総支払額を比較するようにしましょう(各社の最新の手数料・適用条件は公式サイトでご確認ください)。

団信は任意加入。「新機構団信」を基本に3タイプから選べる

フラット35の団体信用生命保険(団信)は、掲載されている借入金利が「新機構団信付き」の金利という建て付けになっています。加入する団信の種類によって、金利が次のように変わります(住宅金融支援機構・2026年8月時点)。

| 団信の種類 | 金利 | 主な保障内容 |

|---|---|---|

| 新機構団信 | 掲載金利どおり(上乗せなし) | 死亡・所定の身体障害状態 |

| デュエット(ペア連生団信) | 掲載金利+0.180% | 夫婦などお二人のどちらかに万一のことがあった場合に残高が0円 |

| 新3大疾病付機構団信 | 掲載金利+0.240% | 死亡・所定の身体障害に加え、がん・急性心筋梗塞・脳卒中の所定の状態、および要介護状態(所定の要件)も保障 |

| 団信に加入しない場合 | 掲載金利−0.200% | 保障なし(万一の際は残高が残る) |

また、銀行の住宅ローンと大きく違う点として、健康上の理由などで団信に加入できない場合でも、フラット35自体は利用できます。健康面に不安があって銀行の住宅ローン審査(団信審査)に通らなかった方にとって、フラット35が有力な受け皿になっているのはこのためです。ただし団信に入らない場合は、上表のとおり金利が0.200%下がる代わりに保障がなくなるため、収入保障保険など別の手段で備えを用意しておくのが基本です。

保障内容や上乗せ金利は改定されることがあるため、最新の内容は住宅金融支援機構およびSBIアルヒの公式サイトでご確認ください。

SBIアルヒのフラット35の審査基準

年齢

申込時が70歳未満、最終返済時80歳未満の方(親子リレー返済を利用される場合は、70歳以上も申し込み可能)

勤続年数

特に定めなし

職業・雇用形態

特にルールなし。正社員や公務員以外にも、パート・アルバイト、契約社員、派遣社員、自営業、医師、代表取締役・社長、取締役、経営者でもOK。

年収・収入

年収に占めるすべての借入(フラット35を含む)の年間返済額の割合(=総返済負担率)が基準を満たしていること。年収400万円未満は30%以下、400万円以上は35%以下。自動車ローン・カードローン・奨学金なども合算して判定される点に注意してください。

国籍

日本国籍または永住権(特別永住権)を有し、国内に居住していること

資金の用途・物件の条件

- 住宅金融支援機構の定める技術基準に適合することを証明する「適合証明書」の取得ができること。

- 店舗や事務所と併用した住宅の場合、住宅部分の床面積が全体の1/2以上であること

- 借入額は100万円以上1億2,000万円以下(1万円単位)で、住宅の建設費(土地取得費を含む)または購入価額以内であること

- 中古住宅の場合、申し込み時点において竣工から2年を超えている住宅、または既に人が居住したことのある住宅であること

かつては「融資限度額8,000万円以下」という条件がありましたが、現在のフラット35では借入額の上限が1億2,000万円まで広がっています(2026年4月の資金受取分から適用)。また、借入期間は最長50年まで選べるようになっており、借入期間が36年〜50年の場合(フラット50)は長期優良住宅・予備認定マンション・管理計画認定マンションのいずれかであることが条件となります。投資用物件(第三者に賃貸する目的の物件)には利用できません。

よくある質問(FAQ)

頭金なし(フルローン)でも借りられますか?

融資率(物件価格に対する借入額の割合)が9割を超える借り入れも可能ですが、9割以下の場合より金利が高くなり、返済の確実性をより慎重に審査されるとされています(2026年8月の場合、9割以下が年3.290%、9割超が年3.400%で0.110%の差)。可能であれば1割以上の頭金を用意したほうが有利です。

フラット35とスーパーフラットはどちらが得ですか?

自己資金を多く出せるならスーパーフラット(保証型)の金利が下がる仕組みですが、買取型と保証型は商品性・手数料・団信の条件が異なります。金利差だけで判断せず、事務手数料を含めた総支払額と、必要な自己資金を用意しても生活防衛資金が残るかを合わせて確認しましょう。

団信に加入できなくても借りられますか?

借りられます。フラット35は団信への加入が任意のため、健康上の理由などで団信に加入しない場合でも利用できます(その場合の借入金利は掲載金利から0.200%低い金利です。万一の際の返済リスクには別途備えておく必要があります)。

ボーナス払いは併用できますか?

6か月ごとのボーナス払い(借入額の40%以内・1万円単位)を併用できます。返済方法は元利均等返済・元金均等返済から選択できます。

申し込んだ月の金利が適用されますか?

いいえ。フラット35の金利は毎月見直され、適用されるのは「資金を受け取る月(融資実行月)」の金利です。申込時点の金利ではないため、金利が動きやすい局面では、実行月がずれた場合の返済額も試算しておくと安心です。

ネットだけで事前審査を受けられますか?

SBIアルヒ ダイレクト支店では、2026年7月1日にWeb事前審査の取り扱いが終了しました。現在のダイレクト支店はWeb本申込のみの取り扱いです。事前審査を受けたい場合や相談しながら進めたい場合は、店舗での申し込みが選択肢になります(2026年8月時点・公式サイトにて確認)。

まとめ

フラット35は原則として住宅金融支援機構の定める審査基準に基づいて各金融機関が審査手続きを進める住宅ローンです。したがって、どの金融機関から申し込んでも基準そのものは大きく違いません。

ただし、「基準」が同じでも、その基準をクリアするためのサポート体制は金融機関によって大きく違います。店舗スタッフの経験値も大きく影響しますし、商品ラインナップを広げて幅広く貸し出しできるような体制を構築できているかも影響してきます。また、事務手数料は金融機関ごとに差があるため、総支払額はここで変わります。

店舗網・商品ラインナップ・融資実績のどれをとってもSBIアルヒはトップレベルで、まさに「フラット35の王様」のような存在です。フラット35の申し込み先に迷ったらSBIアルヒに相談すると良いでしょうし、他の金融機関に断られるようなケースでも親身になって相談してくれる傾向が強いのもSBIアルヒの特徴です。(スタッフにあたりはずれはあるようですが、それはどの金融機関でも同じです)

また、実績だけで判断すべきではありませんが、フラット35は最終的に行き着く先が住宅金融支援機構なので、16年連続シェア1位で利用者の約4人に1人が経由しているSBIアルヒを選ぶことは、間違いを減らすうえでもメリットが大きいでしょう。

なお、フラット35が3%台で高止まりする一方、変動金利は1%前後の水準にあります(2026年8月時点)。2026年8月は大手銀行の変動型が据え置かれた一方、固定型は各行が引き上げており、金利タイプによって動き方が分かれています。日本銀行が8月5日に公表した6月会合の議事要旨では、委員の間で「引き続き政策金利を引き上げ、金融緩和の度合いを調整していくことが適当」との認識が共有されたことが明らかになっています。もっとも次の利上げの時期が決まっているわけではありませんので、「いつ何%上がる」と決め打ちせず、金利が上がった場合の返済額を試算したうえで金利タイプを選ぶのが現実的です。

全期間固定のフラット35だけでなく、変動金利など銀行の住宅ローンも含めて比較したい場合は、保証料・一部繰上返済手数料・一般団信の保険料が0円で、店舗とオンラインの両方で相談できるSBI新生銀行の住宅ローンなども候補に加えて検討すると、自分に合った金利タイプを選びやすくなります。

※本記事の金利・手数料・条件は2026年8月時点の公表情報に基づきます。最新の取り扱い状況は必ず各金融機関の公式サイトをご確認ください。