SBIアルヒ(旧ARUHI)は、【フラット35】の実行件数で16年連続シェアNo.1(※2010年度-2025年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2026年3月末現在、SBIアルヒ調べ))を誇る、住宅ローン専門の金融機関です。

そのSBIアルヒで主力商品として人気を集めているのが「スーパーフラット」です。

スーパーフラットは、一定の頭金(自己資金)を用意することで、通常のフラット35よりも低い金利で借り入れできるのが最大の特徴です。さらに、ワイド団信やがん団信など団信の選択肢が広い点もメリットです。一方で、頭金が必要になるなど注意すべきデメリットもあります。この記事では、その仕組み・メリット・デメリットを順番に整理します。

スーパーフラットとは?

スーパーフラットの仕組み(「保証型」のフラット35)

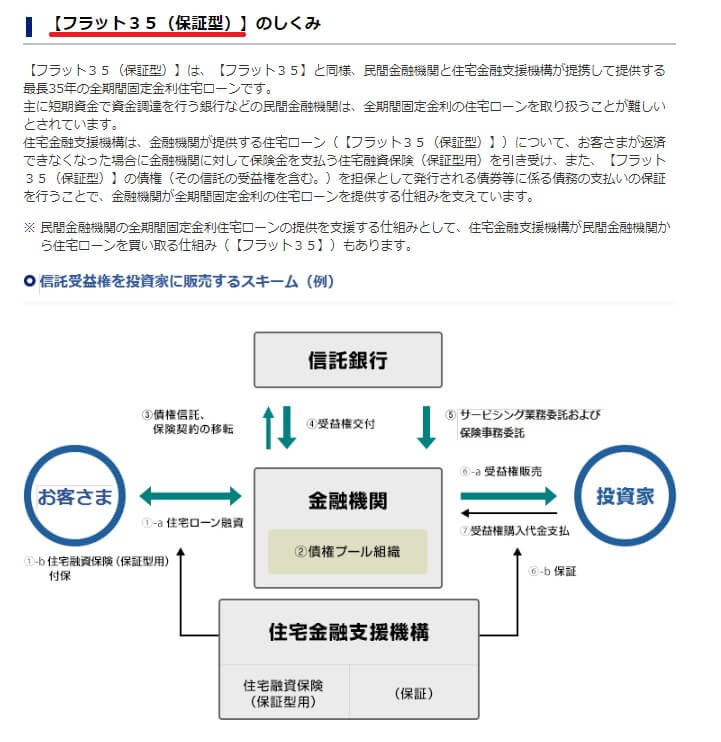

多くの金融機関が提供するフラット35は「買取型」と呼ばれる商品です。これは、フラット35の融資実行日に、取り扱いをした金融機関から債権を住宅金融支援機構が買い取る仕組みで成り立っています。

一方、スーパーフラットは「保証型」という仕組みで提供されています。保証型のフラット35を扱う金融機関は限られており、現在も数社のみが取り扱っています。

保証型では、住宅金融支援機構が定めた審査基準にもとづく取次ぎ業務や融資をSBIアルヒが行い、その融資に対して住宅金融支援機構が「保証」を行います。

契約者が返済できなくなった場合などの保証を住宅金融支援機構が担うことで、買取型と同様にSBIアルヒは貸し倒れなどの信用リスクを負いません。この仕組みによって、頭金を多く入れた人ほど低い金利が適用される独自の商品設計が可能になっています。

スーパーフラットとフラット35の違いとは?

スーパーフラットは、頭金を物件価格の1割〜5割入れることで適用金利が段階的に下がる仕組みで、頭金が多いほど金利が低くなります。頭金1割の「スーパーフラット9」から頭金5割の「スーパーフラット5」まで、0.5刻み(6.5・7.5・8.5)を含む8つのタイプが用意されています。通常のフラット35との主な違いは次のとおりです(2026年7月時点・SBIアルヒ公式の商品概要にもとづく)。

| 項目 | スーパーフラット | フラット35(買取型) |

| 融資実行 | SBIアルヒ | SBIアルヒ |

| 頭金(自己資金) | 物件価格の1割以上が必要 (頭金が多いほど低金利。スーパーフラット9=1割以上、8=2割以上、7=3割以上…と段階的。6.5・7.5・8.5の中間タイプもあり) | 1割未満でも可(融資率10割まで対応。ただし9割超は金利が高くなる) |

| 借入可能額 | 100万円以上1億2,000万円以下 (ペアローンは1融資あたり1億2,000万円まで) | 最大1億2,000万円(2026年4月実行分から引き上げ) |

| 団信 | 一般団信・がん団信・生活習慣病団信・ワイド団信から選択可(団体信用生命保険C) | 機構団信(団体信用生命保険J) |

| 勤続年数 | 転職直後でも申込可能 | 転職直後でも申込可能 |

| 収入の基準 | 年収の下限はなし。総返済負担率(年間返済額÷年収)が年収400万円未満は30%以下、400万円以上は35%以下(スーパーフラット8.5・9は20%以下のより厳しい基準) | |

| 定期借地権 | 利用不可(敷地が借地の場合は利用不可) | 利用可能 |

| 収入合算 | 対応 | 対応 |

| 保証料 | 無料 | 無料 |

| 融資事務手数料 | 融資額×2.20%(税込・最低220,000円) | 融資額×2.20%(税込・最低220,000円) ※かつての「Web完結で1.10%」の定率割引は終了しています |

なお、Web申込(本申込)と電子契約を利用してフラット35またはスーパーフラットを借り入れると、融資事務手数料が1債権あたり33,000円(税込)引き下げられるキャンペーンが実施されています(2026年3月2日〜2027年3月31日/適用条件は公式サイトでご確認ください)。

参考までに、2026年7月実行金利では、スーパーフラット(団体信用生命保険C加入・金利引き下げ期間終了後)は年3.090%(スーパーフラット5)〜年3.130%(スーパーフラット9)、フラット35(買取型・融資率9割以下・21〜35年・団信込の最頻金利)は年3.140%です。【フラット35】S・子育てプラスなどの金利引き下げ制度が適用されると、当初5年間はここからさらに引き下げられます(例:4ポイント適用で当初5年間−1.00%)。金利は毎月見直されるため、最新は必ず公式サイトでご確認ください。

スーパーフラットはどれくらいお得なのか?/メリットとは?

次に、スーパーフラットがどのくらいお得になるのかをシミュレーションで見てみます。4,000万円の住宅を購入する際に、20%の頭金がある場合で、一般のフラット35とスーパーフラット8を借りたときの総額の違いを比較します。いずれも団信に加入するものとします。

ここでは「金利差のイメージ」をつかむための試算として、通常のフラット35が1.18%、スーパーフラットが1.08%だった場合を想定します。※あくまで金利差の効果を示すための想定値です。2026年7月時点のフラット35の金利は3.140%(21年以上35年以下・融資率9割以下・団信込の最頻金利)と3%台で推移しており、実際の最新金利は公式サイトでご確認ください。

| 通常のフラット35 | スーパーフラット8 | |

| 頭金 | 4,000,000円 | 8,000,000円 |

| 金利(想定) | 1.18% | 1.08% |

| 月々の返済額 | 104,670円 | 91,529円 |

| 総返済額 | 43,973,816円 | 38,451,793円 |

| 融資事務手数料(税込) | 792,000円 (3,600万円×2.20%) | 704,000円 (3,200万円×2.20%) |

| 金融機関への支払い総額 | 44,765,816円 | 39,155,793円 |

| 総額(頭金+金融機関への支払い総額) | 48,765,816円 | 47,155,793円 |

| 差額 | -1,610,023円 |

スーパーフラット8を利用するには、フラット35より頭金を400万円多く入れる必要があります。それでも、頭金まで含めた総額では約160万円の差が生まれることが分かりました。頭金を多く準備できる人ほど、スーパーフラットのメリットは大きくなります。

スーパーフラットのデメリット

頭金が必要

最大のデメリットは、頭金(自己資金)を用意する必要があることです。

頭金が1割程度(スーパーフラット9)では通常のフラット35Sと金利があまり変わらないため、メリットを実感しやすいのは頭金を2〜3割以上入れられるスーパーフラット8・7のケースです。

ちなみに、頭金を20%以上用意して住宅ローンを借りている人の割合を確認しておきましょう。

住宅金融支援機構の民間住宅ローンの実態に関する調査では、全期間固定金利を選んでいる人の一定割合が2割以上の頭金を用意しているという結果が示されています。購入する住宅の価格が高いほど頭金の絶対額も大きくなるため、この頭金の条件はデメリットと言えるでしょう。

住宅ローン控除を活用しきれない可能性

頭金を多く用意するということは、借りる住宅ローンの金額が少なくなるということです。借入残高に応じて控除額が決まる住宅ローン控除(住宅借入金等特別控除)を活用しきれない可能性が増えるのも、頭金を多く入れる場合のデメリットの一つです。

頭金に回すか、資産運用に回すかの判断

頭金を多く入れれば総返済額は減りますが、その分の資金を手元に残して資産運用に回すという選択肢もあります。たとえば頭金を多く入れて総返済額が大きく減る場合、その「減った分」を、頭金に使った資金を運用して得るリターンと比べてみる考え方です。

頭金を入れて得られる「総返済額の圧縮効果」を年あたりの利回りに換算すると、それほど高い数字にはならないケースもあります。資産運用・投資に資金を回したい人は、頭金を抑えて手元資金を運用に充てる選択肢も含めて検討するとよいでしょう。どちらが有利かは金利水準・運用見込み・リスク許容度によって変わるため、ご自身の状況に合わせて判断してください。

融資事務手数料は2.20%(税込)と初期費用が大きい

スーパーフラットの融資事務手数料は融資額×2.20%(税込・最低220,000円)です。たとえば3,000万円を借りると66万円の初期費用がかかるため、定額型の手数料を採用する銀行と比べると負担は大きくなります。なお、かつてSBIアルヒには「ダイレクト(Web完結)なら事務手数料1.10%(半額)」という定率割引がありましたが、この割引は終了しており、現在はありません。

現在実施されている割引は、Web申込(本申込)と電子契約を利用した場合の33,000円(税込)引き下げキャンペーン(2027年3月31日まで・要条件)です。事務手数料は初期費用として大きいため、申込方法ごとの違いを必ず確認しておきましょう。

スーパーフラットのメリットまとめ

ここまでの内容をふまえ、スーパーフラットのメリット・デメリットと、どんな人に向いているかを整理します。

| 観点 | スーパーフラットの特徴 | 向いている人・注意点 |

|---|---|---|

| 金利 | 頭金が多いほど低金利。全期間固定で完済まで金利が変わらない | 金利上昇リスクを避けたい人に有利 |

| 頭金 | 物件価格の1割以上が必要(多いほど金利が下がる) | 頭金を準備できる人向き。手元資金を残したい人は不向き |

| 団信 | がん団信・生活習慣病団信・ワイド団信など選択肢が豊富 | 健康面に不安がある人もワイド団信で検討可能 |

| 諸費用 | 融資事務手数料は2.20%(税込)とやや高め(保証料は無料・インターネットの一部繰上返済手数料は無料) | 金利だけでなく総返済額で比較することが大切 |

よくある質問(FAQ)

スーパーフラットは頭金がいくら必要ですか?

物件価格の1割以上の頭金(自己資金)が必要です。頭金の割合に応じてスーパーフラット9(1割以上)〜5(5割以上)が用意されており(6.5・7.5・8.5の中間タイプもあります)、頭金が多いほど適用金利が低くなります。頭金1割(スーパーフラット9)の場合は通常のフラット35Sと金利差が小さくなる点に注意しましょう。

スーパーフラットの融資事務手数料はいくらですか?

融資額×2.20%(税込・最低220,000円)です。かつての「Web完結で1.10%(税込)」の定率割引は終了しており、現在は利用できません。現行の割引は、Web申込+電子契約による33,000円(税込)引き下げキャンペーンです(2027年3月31日まで・期間・条件は公式サイトでご確認ください)。

健康に不安があっても申し込めますか?

スーパーフラットでは、引受条件を緩和したワイド団信を選べます。健康上の理由で通常の団信に加入しづらい場合でも、加入できる場合があります(すべての方が加入できるわけではありません)。また、フラット35の団信加入は任意のため、加入しない選択も可能です。

まとめ

スーパーフラットは、頭金を多めに準備できる人が、全期間固定金利を低めの金利で組めるのが魅力の住宅ローンです。完済まで金利が変わらないため、2026年に入って金利が上昇している局面でも、将来の返済額を確定できる安心感があります。一方で、頭金が必要・事務手数料がやや高い・住宅ローン控除を活用しきれない可能性があるといった注意点もあります。

頭金をあまり用意できない場合や、変動金利・諸費用の分かりやすさも含めて比較したい場合は、SBI新生銀行など民間の住宅ローンも選択肢になります。SBI新生銀行は保証料・一部繰上返済手数料・一般団信が0円で、店舗とオンラインの両方に対応しているため、フラット系と比較検討する候補として確認しておくとよいでしょう。最新の金利・手数料・条件は各社の公式サイトで確認したうえで、総返済額で比較して選ぶことをおすすめします。