その名の通り、楽天グループが展開する金融サービスの中心に位置する楽天銀行は、イーバンク銀行を前身とするネット銀行です。900万口座を超える国内最大級のネット銀行で、コンビニATM手数料の優遇や楽天ポイントが貯まる点などが特徴です。

楽天銀行は、日本政府が100%出資する住宅金融支援機構と提携し「フラット35」を提供しています。フラット35はメガバンク・地方銀行など300以上の金融機関から申し込めますが、楽天銀行はかつてみずほ銀行を抜いてフラット35取扱件数で上位に立った実績があり、現在も業界最低水準の金利と低い融資事務手数料でフラット35を積極的に取り扱っています。

なお、楽天銀行は変動と固定を選べる「金利選択型(変動金利・固定特約付き)」の住宅ローンも取り扱っていますが、全期間固定金利の「フラット35」も主力商品の一つとして積極的に提供しています。この記事では、そのうち楽天銀行のフラット35のメリット・デメリット・注意点を、最新情報をもとに整理します。

楽天銀行の住宅ローン(フラット35)のメリット

業界最低水準の金利

楽天銀行のフラット35の金利は、フラット35を取り扱う数多くの金融機関の中でも常に業界最低水準を実現しています。フラット35は全期間固定金利型のため、金利上昇局面でも完済まで返済額が変わらず、安心して返済計画を立てられます。

ただし、楽天銀行と同水準の金利を提示している金融機関も複数あるため、金利だけでなく事務手数料やサービス内容も含めて比較することが大切です。なお、2026年7月時点のフラット35(借入期間21〜35年・融資率9割以下・新機構団信付き)の最頻金利は年3.140%で、前月(6月)の3.210%からはやや低下しました。ただし長期金利の上昇を背景に、近年のフラット35金利は高めの水準で推移しています。最新の金利は楽天銀行公式サイトでご確認ください。

楽天銀行のフラット35の詳細はこちら

家族構成や住宅性能に応じた金利引下げ制度がある

フラット35には、住宅の性能や家族構成などに応じて借入金利を一定期間引き下げる金利引下げ制度があります。省エネ住宅などを対象とする【フラット35】Sや、子育て世帯・若年夫婦世帯を対象とする【フラット35】子育てプラスなどを組み合わせることで、ポイントに応じて最大で年▲1.0%の金利引下げが受けられる場合があります(条件・引下げ期間は制度により異なります)。該当する世帯にとっては、当初の返済負担を大きく抑えられる可能性があります。なお、楽天銀行では2026年3月以降、借り換えでも【フラット35】子育てプラスを利用できるようになっています。

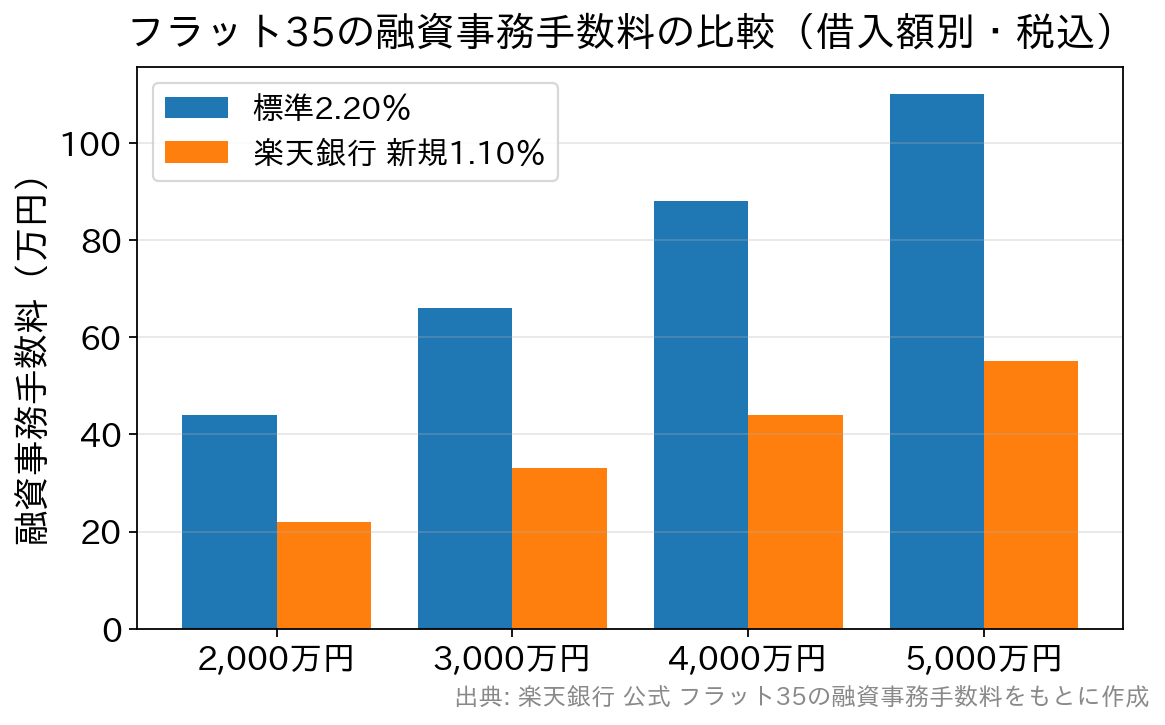

融資事務手数料が格安!

楽天銀行のフラット35の融資事務手数料は、新規借り入れ時でお借入額×1.10%(税込)、借り換え時でお借入額×0.990%(税込)です(返済口座を楽天銀行に指定した場合)。フラット35を扱う金融機関の標準的な融資事務手数料は2.20%(税込)程度ですので、楽天銀行は半分程度のコストで済む計算となり、大きなメリットといえます。

| 借入額 | 標準的な事務手数料 2.20%(税込)の場合 | 楽天銀行(新規) 1.10%(税込)の場合 |

|---|---|---|

| 2,000万円 | 440,000円 | 220,000円 |

| 3,000万円 | 660,000円 | 330,000円 |

| 4,000万円 | 880,000円 | 440,000円 |

| 5,000万円 | 1,100,000円 | 550,000円 |

事務手数料は借入時に自己資金(現金)で支払うのが一般的です。手元の現金を残すうえでも、初期費用は少しでも少ないほうが有利です。事務手数料の安さは、楽天銀行でフラット35を借りる大きな理由の一つになっています。

来店不要でオンライン申込が可能

楽天銀行のフラット35は来店不要のオンライン申込型です。事前審査の申込から書類のやりとりまでをWEB上のマイページで進められるため、忙しくて金融機関に出向く時間が取りにくい方でも手続きを進めやすいのが魅力です。なお、フラット35を申し込む際は、購入物件が住宅金融支援機構の基準を満たすことを証明する適合証明書が必要になる点も押さえておきましょう。

パート・アルバイト、個人事業主・自営業の方でも利用しやすい

楽天銀行のフラット35は、住宅金融支援機構と提携して提供される住宅ローンです。公的な機関が関わっているため、民間金融機関が独自に提供するプロパー住宅ローンとは性質が大きく異なります。

特に、民間の金融機関では住宅ローンを組みにくいパートやアルバイトの方でも、フラット35なら利用できる可能性があります。同様に、民間の審査に通りにくいとされる個人事業主・自営業の方も利用しやすい住宅ローンとされています。

楽天銀行の住宅ローン(フラット35)のデメリット・注意点

返済口座を楽天銀行以外にすると事務手数料が上がる

前述のとおり楽天銀行のフラット35の融資事務手数料は新規1.10%・借り換え0.990%(税込)と低水準ですが、これは返済口座を楽天銀行に指定した場合の手数料です。楽天銀行以外を返済口座に指定すると、新規・借り換えともにお借入額×1.430%(税込)となる点に注意しましょう。また、融資事務手数料には最低金額があり、新規借入は110,000円(税込)、借り換えは165,000円(税込)が下限となります。

頭金がないと割高な金利になる

フラット35で住宅を購入する際、融資率(物件価格に対する借入額の割合)が9割を超えると、9割以下の場合より高い金利が適用されます。頭金が用意できず物件価格の100%を借り入れる場合は割高な金利になるため、可能であれば1割以上の頭金を用意して融資率を9割以下に抑えるのが望ましいでしょう。民間の金融機関には頭金の有無で金利が変わらない住宅ローンもあるため、頭金が少ない方はこの点を比較材料にするとよいでしょう。

ワイド団信の取り扱いがない

フラット35は、自営業・個人事業主・パート・アルバイトなど、民間の住宅ローンでは審査に通りにくい方にも幅広く貸し出しを行っており、審査の柔軟性が高いのが特徴です。一方で、団体信用生命保険については、加入条件を緩和したワイド団信の取り扱いがありません。持病などで通常の団信に加入しづらい方の救済措置がない点はデメリットといえます。

なお、健康上の理由などで団信に加入できない場合は、団信なしでフラット35を借りることも可能です(その場合は新機構団信付きの金利から年0.20%引き下げ)。民間金融機関の住宅ローンでは団信加入が必須のことが多いため、団信なしでも借りられるのはフラット35ならではの選択肢といえます。また、楽天銀行のフラット35では、夫婦どちらかに万一のことがあった場合に備えるデュエット(ペア連生団信)も用意されています(団信ありの金利に年0.18%上乗せ)。

キャンペーンのエントリー忘れに注意

楽天銀行では、住宅ローンの借り入れ・借り換えで楽天ポイントが付与されるキャンペーンを実施することがあります。エントリーが必要な場合もあるため、対象となる場合は忘れずに手続きをしましょう。キャンペーンの内容・条件は時期によって変わるため、申込前に公式サイトの最新情報を確認してください。

【まとめ】楽天銀行のフラット35はおすすめか?

楽天銀行のフラット35は、業界最低水準の金利と格安の融資事務手数料という2つの大きなメリットがあり、諸費用を抑えてトータルコストを下げたい人に向いています。職業や年収の面で民間ローンの審査に不安がある方、完済まで金利を固定したい方にとって、有力な選択肢の一つといえるでしょう。

一方で、フラット35は金利上昇局面で金利水準そのものが上がってきている点には留意が必要です。全期間固定の安心感を重視するならフラット35、当初の返済負担を抑えたいなら変動金利型という選び方になります。変動・固定を選べるネット銀行や、SBI新生銀行のような住宅ローンも候補に入れ、金利・諸費用・団信・手続きのしやすさを総合的に比較して、ご自身に合った住宅ローンを選びましょう。

楽天銀行のフラット35に関するよくある質問(FAQ)

Q. 楽天銀行のフラット35の事務手数料は結局いくら?

A. 返済口座を楽天銀行に指定する場合、新規借入はお借入額×1.10%(税込)、借り換えは0.990%(税込)です。楽天銀行以外を返済口座にすると、いずれも1.430%(税込)になります。最低金額は新規110,000円・借り換え165,000円(いずれも税込)です。

Q. 楽天銀行のフラット35は団信なしでも借りられる?

A. 借りられます。健康上の理由などで新機構団信に加入しない場合は、団信ありの金利から年0.20%引き下げられます。ただし団信に入らないと万一のときに住宅ローンが残るため、保障とのバランスを考えて検討しましょう。夫婦で備えたい場合はデュエット(ペア連生団信)も選べます。

Q. 金利引下げ制度はどんな人が使える?

A. 省エネ性能などの基準を満たす住宅(【フラット35】S)や、子育て世帯・若年夫婦世帯(【フラット35】子育てプラス)などが対象です。家族構成や住宅性能をポイント評価し、合計ポイントに応じて引下げ幅・期間が決まります。条件を満たせば最大で年▲1.0%の引下げが受けられる場合があります。楽天銀行では2026年3月以降、借り換えでも子育てプラスが利用できるようになりました。詳しくは住宅金融支援機構・楽天銀行の公式情報をご確認ください。