2024年以降、金利の上昇が本格化し、住宅ローンの金利にも上昇圧力が高まっています。このような局面であらためて注目される可能性があるのが「フラット35のアシューマブルローン」です。

アシューマブルローン(金利引継特約付き【フラット35】)という仕組みは2017年10月に始まりました。あまり聞き慣れない用語かもしれません。

この記事では、アシューマブルローンの仕組み・メリット・デメリットをわかりやすく解説します。将来、マイホームの売却を考えている人は必見の仕組みです。

目次

フラット35のアシューマブルローンとは?

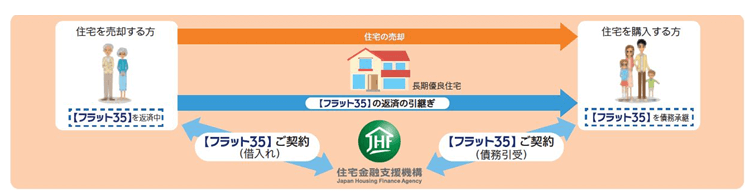

アシューマブルローンとは、別称「債務承継型ローン」です。

「フラット35のアシューマブルローン(金利引継特約付き【フラット35】)」は、長期優良住宅の認定を受けた住宅を売却するときに、購入者へ債務(返済中のフラット35)を引き継ぐことができる、「金利引継特約付き」の住宅ローンです。なお、この仕組みは2017年10月に始まり、2018年4月に名称が「金利引継特約付き【フラット35】」へ変更されています。

アシューマブルローン利用の物件が売却される際、売却価格が債務より低額の場合、差額は売主が弁済します。逆に、売却価格が債務残高より高く設定される場合、承継者は売主の住宅ローンを引き継ぐこともできますし、新たなフラット35に申し込むことも可能です。

アシューマブルローン(金利引継特約付き【フラット35】)の取扱金融機関は限られています。全国で数百の金融機関がフラット35を扱う一方、アシューマブルローンに対応するのは一部にとどまり、まだ広く浸透しているとはいえません。最新の取扱状況や取扱金融機関については、【フラット35】公式サイトでご確認ください。

なお、債務を承継可能といっても、将来の住宅購入者の同意と住宅金融支援機構の審査があるので、審査に通過してもらえなければ利用できません(債務の引き継ぎは1回限りです)。また、アシューマブルローンは借り換えには利用できず、新規に住宅を取得する資金として利用する仕組みです。

引継不可となった場合は、アシューマブルローン利用者である売主がフラット35の残債を弁済して売却しなければなりません。

<アシューマブルローンの仕組み>

フラット35のアシューマブルローンのメリット

それでは、金利引継特約付きのフラット35、アシューマブルローンを利用するメリットは何なのでしょうか?

2024年以降、日銀の金融緩和の縮小に伴って住宅ローン金利は上昇局面に入りました。だからこそ、過去の低金利の時期に借りたフラット35を、将来の購入者へ引き継げるアシューマブルローンの価値は、むしろ高まりつつあります。日本の金利がさらに上昇していけば、低い金利の住宅ローンを引き継げることは、購入者にとって大変魅力的でしょう。つまり、自分の家を売る時に「低金利」という付加価値をつけられるのが大きなメリットです。

もちろん、将来的に購入した住宅を売却する意志がないのであれば、アシューマブルローンを利用する意味は小さいでしょう。しかし、購入後に予想もしなかった理由で住み替えしなければならない事例も多く、購入したその住宅が終の棲家であると言い切れる方は少ないのではないかと思います。となると、将来より有利に売却できる可能性を残しておくためにも、アシューマブルローンを利用するという選択肢もありですね。

フラット35のアシューマブルローンのデメリット

ではアシューマブルローンについてのデメリットはないのでしょうか。

まず1つめに、承継者は返済期間の残期間を引き継ぐこととなります。”金額”ではなく”期間”を引き継ぐことがポイントです。

そのため返済期間の延長は不可、短縮についても承継者が繰上返済などの手続きを取る必要があります。

期間延長ができないといっても、住宅ローンを返済している方の多くが繰上返済などを行い、本来の借り入れ期間よりも短縮して完済しているといった調査結果もあります。あまり気にしなくても良いでしょう。

そして2つめが、承継者が加入できる団体信用生命保険は、売主と同じ保証内容のものに限定されます。つまり、売主が団信に未加入の場合、承継者は加入することができません。

団信に加入している場合には問題ありませんが、未加入の場合にはデメリットになり得ますね。

それから3つめが、承継者は売主の住宅ローン控除を引き継ぐことはできません。アシューマブルローン利用の住宅を購入したい時は、新たに住宅ローンを組んで受けられる住宅ローン控除(控除率0.7%)と、「アシューマブルローン」で引き継げる金利を比較検討する必要があります。

金利差が小さければ控除のメリットが上回ることもありますが、金利が上がるほどこのデメリットは小さくなります。

考えられるデメリットを挙げてみましたが、それほど致命的なものにはならないレベルです。しかもこれはすべてローン内容を引き継ぐ承継者側のものです。アシューマブルローンを利用し、これを引き継がせる側には大きなデメリットはありませんね。

よくある質問(FAQ)

アシューマブルローンは借り換えにも使えますか?

いいえ。金利引継特約付き【フラット35】は借り換えには利用できません。新規に住宅を取得する際の資金として利用する仕組みです。

どの金融機関でも利用できますか?

いいえ。取扱金融機関は限られています。フラット35を扱っていても、金利引継特約付き【フラット35】は取り扱っていない金融機関があります。利用したい金融機関が対応しているかは、フラット35公式サイトの取扱金融機関一覧や各金融機関でご確認ください。

対象になる住宅に条件はありますか?

あります。金利引継特約付き【フラット35】の対象は、原則として長期優良住宅の認定を受けた住宅です。利用できる物件には条件があるため、詳細は住宅金融支援機構(フラット35公式)でご確認ください。

アシューマブルローンは未来の可能性

アシューマブルローンは将来の金利上昇に備える金融商品です。

日銀は2024年3月にマイナス金利政策を解除し、その後は段階的な利上げを進める正常化局面に入りました。長く続いた大規模な金融緩和はすでに終了し、金利のある世界へと移行しています。

今後、物価や景気の動向次第ではさらに金利が上昇していく可能性もあります。そうなると、過去の超低金利で組んだ住宅ローンを引き継げることの価値は、一段と際立ってきます。

金利が高いタイミングで、過去の低水準の金利を引き継げるとなれば、売却する住宅の大きなメリットとなるのはいうまでもありません。

なお、承継せずに自分で新たな住宅ローンを組む場合は、フラット35だけでなく、保証料0円・一般団信の上乗せなしなど諸費用がわかりやすいSBI新生銀行のような民間ローンも含めて、総返済額で比較するとよいでしょう。

住宅の購入時に将来的に売却する意思がなくても、未来に多くの選択肢を残しておけるのがアシューマブルローンです。最新の取り扱い状況は必ず各金融機関・フラット35公式サイトでご確認ください。