この特集では、年収500万円ぐらいの人のための住宅ローン審査について解説します。年収500万円で住宅ローンはいくら借りられるのか、審査で何が見られるのかを、基礎から順に整理していきましょう。

年収500万円で住宅ローンはいくら借りられる?限度額は?

銀行は住宅ローンの審査で、年収500万円前後の人をどのように判断しているのでしょうか。ここでは年収500万円前後を想定した審査の考え方と、借りられる金額の目安を確認していきます。

前提

住宅ローンは、数千万円単位のお金を20年・30年といった年月をかけて返済していくローン商品です。そのため、申込時点での収入だけでなく、その人が継続的に収入を維持できるかという点が重視されます。

年収500万円台は、住宅ローンの借入れを検討する世代の平均年収を上回る水準で、ほぼすべての銀行の年収条件をクリアします。

※ただし、「個人事業主になったばかりで年収500万円の人」と「公務員を長く続けて年収500万円の人」がまったく同じように評価されるわけではありません。収入の安定性・継続性もあわせて見られます。

年収500万円あれば、申込みに年収条件を設けている住宅ローンでも利用できる水準です。たとえばソニー銀行は「前年度の年収(自営業の方は申告所得)が400万円以上」を申込条件としており、これは住宅ローンの中ではやや高めの基準ですが、年収500万円ならクリアできます(ソニー銀行 商品詳細説明書・2026年5月11日最終更新)。

一方、全期間固定金利のフラット35は、最低年収の制限そのものを設けていません。ただし「年収に見合った返済負担となるように借入額を設定する」ため、後述する総返済負担率の基準を満たす必要があります(住宅金融支援機構)。年収条件のあり/なしは商品ごとに違うため、候補を絞る前に確認しておきましょう。

借入可能額について

一般的に、借入額は年収の6倍程度までにしておくべきといわれてきました。近年は住宅価格が上がっていることもあり、年収の7倍以上を借りる人も増えていますが、借入額が返済能力に対してキャパシティオーバーになると、購入後の家計が苦しくなります。

「家のために働いている」ような状態に陥らないためにも、頭金を用意するなどして借入額をできるだけ抑える工夫が大切です。

同時に、年収に対する返済負担率(返済比率)も重要な審査ポイントです。フラット35では、年収400万円以上の場合、年間返済額の割合は年収の35%以内と定められています(400万円未満は30%以内)。

ここで見落としがちなのが、この「年間合計返済額」には住宅ローン以外の借入れもすべて含まれるという点です。フラット35の基準では、他の住宅ローン・自動車ローン・教育ローンに加えて、カードローン、クレジットカードのキャッシング、商品の分割払い・リボ払いも対象になります(住宅金融支援機構)。「使っていないけれど残っているリボ払い」が借入可能額を削っていた、というのはよくある話です。

年収500万円・返済負担率35%で計算すると、年間返済額の上限は175万円、月々の返済額に直すと約145,833円が上限です。

仮に年利1%・30年返済(元利均等・ボーナス返済なし)で試算すると、借入可能額の目安はおよそ4,500万円となります。なお、返済負担率には住宅ローン以外の返済も含めて計算されるため、たとえば自動車ローンで毎月1万円返済している場合は、住宅ローンの月返済額の上限は約135,833円(借入可能額の目安は約4,200万円)まで下がります。

金利が変わると借入可能額はどれだけ動くか

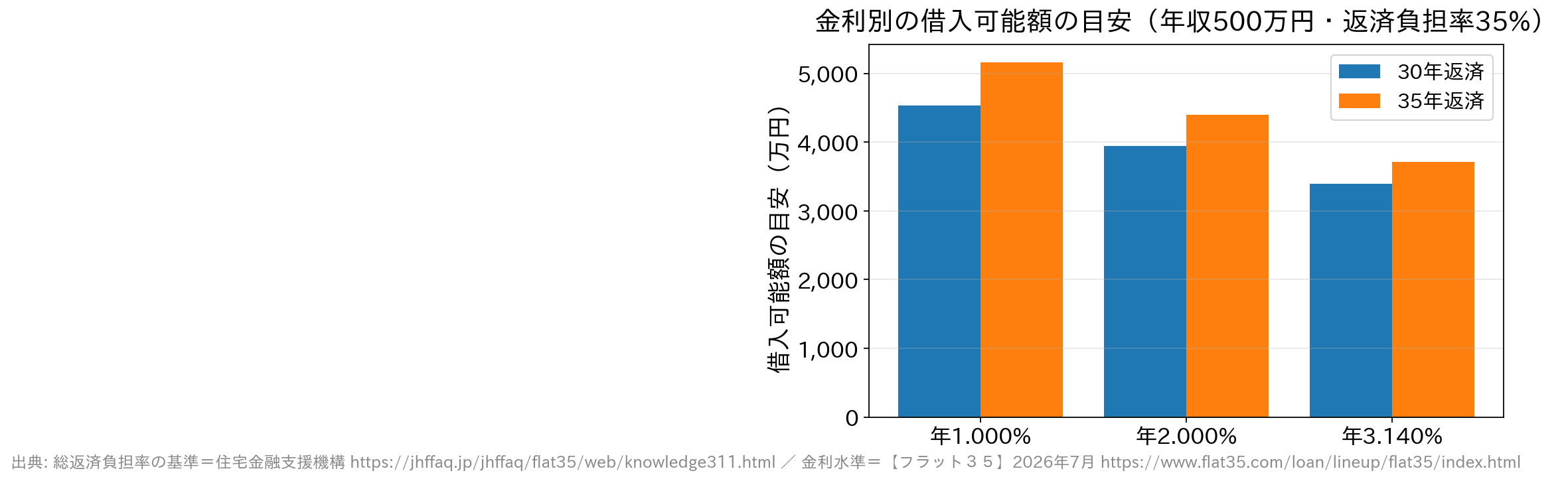

返済負担率の上限が同じでも、適用される金利が違えば借りられる金額は大きく変わります。年収500万円・返済負担率35%(月返済額の上限145,833円)・元利均等・ボーナス返済なしという同じ条件で、金利と返済期間だけを変えた試算例が次の表です。

| 適用金利(仮定) | 30年返済 | 35年返済 |

|---|---|---|

| 年1.000% | 約4,530万円 | 約5,160万円 |

| 年2.000% | 約3,940万円 | 約4,400万円 |

| 年3.140% | 約3,390万円 | 約3,710万円 |

同じ30年返済でも、金利1.000%と3.140%では借入可能額の目安が1,000万円以上変わります。参考までに、フラット35の2026年7月の金利は返済期間21年〜35年で最も多い金利が年3.140%、15年〜20年で年2.820%です(住宅金融支援機構)。金利がどの水準かによって「買える家」の前提が動く、ということは押さえておきたいところです。

※上記はあくまで一定の前提を置いた試算例で、諸費用は含みません。2026年は金利が上昇局面にあり(日本銀行の政策金利は2026年6月の金融政策決定会合で0.75%程度から1.00%程度へ引き上げられました)、実際の借入可能額は適用される金利や各金融機関の審査基準によって変わります(2026年7月時点。最新の金利・条件は各金融機関および住宅金融支援機構の公式サイトでご確認ください)。

返済負担率の目安

| 項目 | 内容 | 備考 |

|---|---|---|

| フラット35の上限(年収400万円以上) | 年間返済額が年収の35%以内 | 400万円未満は30%以内 |

| 無理のない目安 | 年間返済額が年収の20〜30% | 年収500万円なら年100〜150万円程度 |

| 月返済額の上限(年収500万円・35%) | 約145,833円 | 他のローン返済があるとその分減る |

| 計算に含まれる借入れ | 住宅ローン・自動車ローン・教育ローン・カードローン・分割払い・リボ払いなど | フラット35の基準。使っていない枠ではなく「返済中の額」が対象 |

なお、フラット35はこのように基準を公表していますが、民間金融機関の返済比率の基準や、審査で用いる金利は公表されていないことが多い点にも注意が必要です。事前審査を受けてみて初めて具体的な金額がわかる、というケースは珍しくありません。

頭金について:年収500万円で3,000万円程度の物件を購入するなら、頭金なしの全額融資を受けられる可能性も十分にあります。ただし、頭金を多めに用意して返済負担率を下げるほど審査に通りやすくなり、何より購入後の家計を守ることにつながります。

年収500万円程度の方が注意したいポイント

年収500万円程度の方が住宅ローンに申し込む際に、押さえておきたい点を整理します。

借入額の設定

- 返済負担率の確認

年収に対する年間返済額の割合である「返済負担率」は、無理のない目安として20〜30%とされます。年収500万円の場合、年間返済額100〜150万円程度が一つの目安です。 - 他のローンの整理

自動車ローンやカードローン、リボ払いの残高がある場合、その年間返済額の分だけ住宅ローンに回せる枠が減ります。申込前に完済・整理できるものは整理しておくと、借入可能額にも審査にもプラスに働きます。 - 頭金の用意

購入するマイホームを変えずに返済負担率を抑えるには、頭金の準備がポイントになります。できるだけ多くの頭金を用意することで、借入額を減らし、毎月の返済負担を軽減できます。

金利タイプの選択

- 固定金利 vs. 変動金利

固定金利は返済額が安定し計画を立てやすい一方、変動金利は金利が低い局面で利点があります。2026年は金利が上昇局面にあるため、将来的な金利上昇リスクも考慮して選ぶことが重要です。年収500万円程度あれば、変動金利を選びつつ余裕資金で繰上返済を進める、あるいは固定金利で返済を安定させる、どちらも現実的な選択肢になります(最新の金利は公式サイトでご確認ください)。 - 変動金利を選ぶなら「5年ルール・125%ルール」の有無も確認

変動金利には、金利が上がっても5年間は毎月返済額を据え置き、見直し後も返済額の上昇を1.25倍までに抑える取扱い(いわゆる5年ルール・125%ルール)を設けている金融機関があります。返済額の急増は避けられますが、その間に利息の割合が増えるため元金が減りにくくなる点には注意が必要です。一方で、ソニー銀行のようにこれらのルールを設けず、金利の変動に応じて返済額を見直す金融機関もあります(ソニー銀行 商品詳細説明書)。どちらが有利かは一概にいえないため、仕組みを理解したうえで選びましょう。

返済期間の選定

- 短期間 vs. 長期間

何年で返済する計画にするかも大切なポイントです。短期間ほど総利息額は少なくなりますが毎月の返済額は高くなり、長期間ほど毎月の返済額は抑えられますが総利息額は増えます。

先ほどの試算のとおり、返済期間を30年から35年に延ばすと借入可能額の目安は増えますが、その分だけ利息の総額も増え、完済時の年齢も上がります。家計とのバランスを考えて返済期間を決めましょう。

事前審査の受け方

- 複数の金融機関での比較

多くの住宅ローンでは簡易的な事前審査(仮審査)を受けられ、自分の借入可能額や金利条件を把握できます。できれば複数の金融機関で比較し、有利な条件を見つけましょう。なお、金融機関によっては仮審査を設けず本審査のみで完結するところもあるため、申込みの流れは事前に確認しておくと安心です。

その他の費用の確認

- 諸費用

住宅ローンの契約時には、事務手数料や保証料、登記費用などの諸費用がかかります。これらも予算に組み込む必要があるので注意しましょう。

手数料の形は商品によって大きく異なります。たとえばソニー銀行では、「住宅ローン」は取扱手数料が一律44,000円(税込)である一方、「変動セレクト住宅ローン」「固定セレクト住宅ローン」は融資金額に対して2.20%(税込)です(いずれも保証料はかかりません)。金利が低い商品ほど手数料が定率で高くなるという組み合わせは一般的なので、金利だけでなく手数料まで含めた総額で比べましょう。

将来のライフプランをイメージして

- ライフイベントの計画

子どもの教育費や老後の生活費、住宅の修繕費など、将来の大きな支出も考慮し、無理のない返済計画を立てることが重要です。

よくある質問(FAQ)

Q. 年収500万円だと住宅ローンの審査は通りやすいですか?

年収500万円は多くの住宅ローンの年収条件を満たす水準で、年収面では通りやすいといえます。ただし、審査では年収だけでなく、勤続年数・雇用形態・他の借入れ・信用情報・物件の担保評価なども総合的に見られます。返済負担率を抑えることが、審査でも家計の面でも有利に働きます。

Q. 年収500万円で4,000万円超の借入れは現実的ですか?

返済負担率の上限上は4,000万円台の借入れも可能な計算ですが、これはあくまで「借りられる上限」です。しかも上の試算のとおり、金利が上がるほど同じ返済額で借りられる金額は下がります。教育費や老後資金などの将来支出を踏まえると、無理のない返済負担率(20〜30%程度)に収まる借入額に抑えるのが安心です。

Q. 返済負担率の計算には、カードのリボ払いも含まれますか?

フラット35の基準では含まれます。住宅ローン以外の借入れ(他の住宅ローン・自動車ローン・教育ローン・カードローン、クレジットカードのキャッシングや商品の分割払い・リボ払いなど)の年間合計返済額が対象です。申込前に残高を整理しておくと、その分だけ住宅ローンに使える枠が広がります。

Q. フラット35には年収の下限がないと聞きましたが、年収が低くても借りられますか?

フラット35は最低年収の制限を設けていませんが、年収に見合った返済負担となるように借入額が決まります(年収400万円未満は総返済負担率30%以下、400万円以上は35%以下)。つまり「申込みはできるが、借りられる額は年収に応じて決まる」という設計です。なお、融資率が9割を超える場合は返済の確実性等がより慎重に審査されます。

まとめ:複数の選択肢を比較して

年収500万円は、住宅ローンの年収条件の多くをクリアできる水準です。だからこそ、選べる金融機関が多く、金利・諸費用・団信・手続きのしやすさを比べて自分に合った一本を選ぶことが大切です。借入額は「借りられる上限」ではなく「無理なく返せる額」を基準に決めましょう。

特に2026年のように金利が動く局面では、同じ年収でも借入可能額の目安が数百万円〜1,000万円単位で変わります。「いくら借りられるか」は一度きりの計算ではなく、金利水準と他の借入れの状況にあわせて更新していく数字だと考えておくとよいでしょう。

比較先としては、ネット銀行のほか、店舗相談とオンライン手続きの両方に対応するSBI新生銀行なども候補になります。複数の事前審査や金利比較を活用しながら、ライフプランに合った返済計画を組み立てていきましょう。