このページでは、全期間固定金利の住宅ローン「フラット35」「フラット20」の金利推移と今後の金利動向を、住宅金融支援機構の最新の一次情報をもとに整理します。フラット35は資金の受取時(融資実行時)の金利が完済まで変わらないため、借りるタイミングの金利水準が総返済額を大きく左右します。

なお、この記事で記載している内容より詳しい情報はこちらのサイトのフラット35の金利動向を予想する記事でも紹介されています。より詳しく金利動向を知りたい人は合わせて参考にしてください。

目次

2026年7月のフラット35・フラット20の金利は?

2024年の日銀によるマイナス金利政策の解除以降、長期金利(10年国債利回り)は上昇傾向が続いています。これを反映し、フラット35の金利も2025年後半から段階的に引き上げられてきました。2026年6月には最も多い金利(最頻金利)が前月から0.50%上がって借入期間21年以上の区分で年3.210%となり、現行制度となった2017年10月以降で初めて3%を超えました。その後、2026年7月は年3.140%と前月から0.070%下がり、4か月ぶりの引き下げとなっています。

住宅金融支援機構が公表している2026年7月資金受取分の借入金利(買取型・新機構団信付き・取扱金融機関が提供する最も多い金利)は次のとおりです。全国の多くの金融機関がフラット35を取り扱っており、SBIアルヒ・楽天銀行・ドコモの銀行などはこの最頻金利の水準でフラット35を提供しています。

| 商品(借入期間) | 融資率 | 団信あり(新機構団信付き) | 団信なし(参考値) |

|---|---|---|---|

| フラット20(20年以下) | 9割以下 | 年2.820% | 年2.620% |

| フラット20(20年以下) | 9割超 | 年2.930% | 年2.730% |

| フラット35(21〜35年) | 9割以下 | 年3.140% | 年2.940% |

| フラット35(21〜35年) | 9割超 | 年3.250% | 年3.050% |

| フラット50(36〜50年) | 9割以下 | 年3.320% | 年3.120% |

| フラット50(36〜50年) | 9割超 | 年3.430% | 年3.230% |

※いずれも買取型・最頻金利(取扱金融機関が提供する最も多い金利)で、2026年7月資金受取分の水準です(住宅金融支援機構公表・2026年8月2日確認)。団信なしの金利は、新機構団信に加入しない場合の引き下げ幅(年▲0.200%)を反映した参考値です。毎月の借入金利は毎月第1営業日の正午ごろに更新されるため、2026年8月分は8月3日(月)正午ごろの公表が見込まれます。申込前には必ずフラット35公式サイトや各取扱金融機関で最新の金利をご確認ください。

表のとおり、借入期間が20年以下のフラット20は、21〜35年のフラット35よりも金利が低く設定されています。返済期間を短くできる場合は、フラット20を選ぶことで適用金利・総返済額の両方を抑えられます。逆に、借入期間が36年以上になるフラット50は、期間が長いぶん金利も高めです。

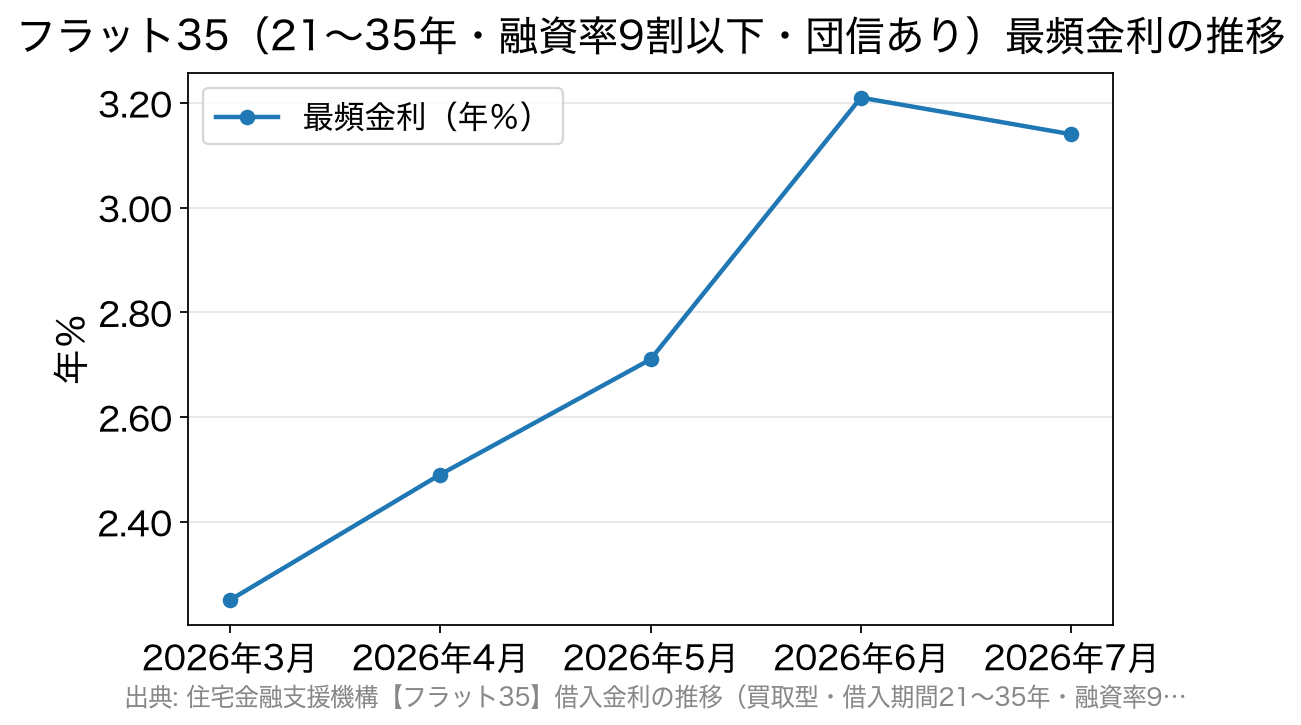

フラット35(35年・最頻金利)の直近の推移

2026年に入ってからのフラット35(借入期間21〜35年・融資率9割以下・新機構団信付き)の最頻金利は、長期金利の上昇を受けて急ピッチで切り上がってきました。とくに6月は前月比0.50%という大幅な上げ幅でしたが、7月はわずかながら低下しています。

2026年3月の年2.250%から7月の年3.140%まで、わずか4か月で0.8%以上も水準が切り上がったことになります。フラット35は全期間固定金利のため、この差はそのまま完済までの総返済額の差として残ります。借入額3,000万円・35年返済で金利が0.5%違えば、総返済額は数百万円単位で変わります。実行月の金利が適用される点は、フラット35を検討するうえで必ず押さえておきたいポイントです。

今後のフラット35の金利はどうなる?

今後の金利を正確に予想することは誰にもできませんが、フラット35の金利は長期金利(10年国債利回り)と、その動きを反映する機構債(住宅金融支援機構が発行する債券)の表面利率に強く連動します。ここが変動金利との大きな違いで、変動金利が日銀の政策金利(短期金利)に連動するのに対し、フラット35を含む長期の固定金利は「長期金利」の水準で決まります。

その長期金利は高い水準が続いており、日本経済新聞によれば新発10年国債利回りは2026年7月30日に年2.795%で推移しました。また、日本銀行は2026年7月31日の金融政策決定会合で政策金利を1.0%程度で据え置きましたが、会見では利上げペースが速まる可能性にも言及したと報じられています。短期金利の据え置きがそのまま長期の固定金利の頭打ちを意味するわけではない点には注意が必要です。

もう一つの論点が「逆ザヤ」です。住宅金融支援機構はこれまで、機構債の表面利率よりも低い水準にフラット35の適用金利を抑える運営を続けてきました。2026年6月に上げ幅が大きくなったのは、この抑制を段階的に解消する動きがあったためとみられています。調達コストが下がっても、その分がそのまま適用金利の低下につながるとは限らないということです。金利の先行きについては識者の見方も分かれており、断定はできません。最新の水準は必ず公式情報でご確認ください。

全期間固定金利のフラット35は、契約後に金利が上がっても返済額が増えない安心感が最大のメリットです。金利が上昇局面にある局面では、将来の返済額を確定できる固定金利の価値は相対的に高まっているとも言えます。一方で、当初の返済負担を抑えたい場合は変動金利型(ネット銀行のほか、SBI新生銀行などの変動金利・固定金利選択型)も選択肢になります。SBI新生銀行は保証料や一部繰上返済手数料が0円で、一般団信の上乗せ金利もかからないなど諸費用の見通しを立てやすく、店舗相談とオンライン手続きの両方に対応しています。金利タイプの違いとリスクを理解したうえで、ご自身のライフプランに合った借り方を選びましょう。

どこで借りても同じじゃないフラット35・フラット20

フラット35は住宅金融支援機構と民間金融機関が連携して提供する住宅ローンで、商品の基本的な仕組みはどの金融機関でも同じです。ただし、適用金利や融資事務手数料は金融機関ごとに異なります。最頻金利の水準でフラット35を提供している金融機関であっても、事務手数料やサービス内容には差があります。

たとえば融資事務手数料は「借入額の2.20%(税込)」が標準的で、ドコモの銀行の買取型フラット35も2.20%(税込・最低11万円)です。一方、楽天銀行は返済口座を楽天銀行に指定した場合の新規借入で1.10%(税込)、借り換えで0.99%(税込)と、手数料を抑えた設定になっています。SBIアルヒは【フラット35】の実行件数シェアで16年連続No.1(2025年度27.7%)で、業界最低水準の金利を掲げています(※2010年度-2025年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2026年3月末現在、SBIアルヒ調べ))。金利が同水準なら、事務手数料・団信の選択肢・手続きのしやすさ(来店相談の可否やネット完結の可否)まで含めて比較するのがポイントです。

なお、ドコモの銀行は2026年8月3日(月)に商号を「株式会社ドコモSMTBネット銀行」へ変更しました(同行公式の案内による)。口座番号やサービスの継続に変更はないとされていますが、比較サイトやパンフレットの社名表記が切り替わる時期にあたるため、申込先を確認する際は注意しておくとよいでしょう。

契約から返済終了まで金利が変わらないフラット35・フラット20だからこそ、少しでも金利が低いタイミングで、なるべく総コストの低い金融機関から借入を行うことが返済額を減らすコツです。後悔しないよう、申込先の金融機関の選定はしっかり行いましょう。

フラット35・フラット20の金利に関するよくある質問(FAQ)

Q. フラット20はフラット35より金利が低いのはなぜ?

A. フラット20は借入期間が15年以上20年以下のフラット35を指し、返済期間が短いぶん長期の資金調達コストが小さくなるため、21〜35年のフラット35より低い金利(最頻金利)が設定されます。2026年7月資金受取分では、フラット20が年2.820%、フラット35が年3.140%(いずれも団信あり・融資率9割以下)です。短い期間で返済できる場合はフラット20が有利です。

Q. 頭金(自己資金)の有無で金利は変わる?

A. 変わります。フラット35は融資率(建設費・購入価額に対する借入額の割合)が9割以下か9割超かで金利が分かれます。頭金を1割以上用意して融資率を9割以下に抑えると、低いほうの金利が適用されます。2026年7月資金受取分では、9割以下が年3.140%、9割超が年3.250%で、その差は0.110%です。

Q. 団信に加入しないと金利は下がる?

A. フラット35は団体信用生命保険(団信)が任意加入で、加入しない場合は新機構団信付きの借入金利から年0.200%引き下げられます(住宅金融支援機構の公式Q&Aで案内)。ただし団信に入らないと、万一のときに住宅ローンが残るリスクがあります。健康上の理由などで加入できない場合を除き、民間の生命保険で代替するかどうかも含め、保障とのバランスを踏まえて検討しましょう。

Q. 夫婦連生の団信や3大疾病保障を付けると金利はどうなる?

A. 住宅金融支援機構の案内によると、夫婦で加入するデュエット(ペア連生団信)は掲載金利+0.18%、新3大疾病付機構団信は掲載金利+0.24%となります。保障を手厚くするほど適用金利は上がるため、必要な保障内容と上乗せ負担を見比べて選ぶことになります。

Q. 毎月のフラット35の金利はいつ発表される?

A. 住宅金融支援機構の金利情報ページには「毎月の借入金利は毎月第1営業日の正午ごろに更新しております」と明記されています。月初が土日祝にあたる月は、その翌営業日の公表になります。フラット35は申込時ではなく資金の受取(融資実行)月の金利が適用されるため、実行月がまたぐ場合は最新の公表値を確認しておきましょう。

Q. フラット50とは何ですか?

A. フラット50は、長期優良住宅等の認定を受けた住宅を取得する場合に利用できる、借入期間を最長50年とする全期間固定金利型の住宅ローンです(借入期間36年以上50年以下)。期間が長いぶん金利はフラット35より高く、2026年7月資金受取分の最頻金利は融資率9割以下で年3.320%です。利用には住宅の要件があるため、対象になるかどうかは取扱金融機関にご確認ください。