住宅ローンは、完成している住宅の引き渡しと同時に融資してもらうローン商品です。

住宅ローンを利用するには担保となる物件(新築の建売住宅やマンション、中古住宅)が完成し、存在している必要があります。

しかし、住んでいる建物を建て替えたり、新たに土地を購入して住宅を立てる注文住宅の場合、土地購入費用、建築代金の着手金や中間金の支払いといった、建築請負工事契約に沿って複数回に分けて工務店に建築代金を支払う必要があります。

このように、住宅ローンは、完成している住宅の引き渡しと同時に融資が行われるローン商品です。

そのため、住宅ローンを利用するには、担保となる物件(新築の建売住宅やマンション、中古住宅)が完成している必要があります。しかし、建て替えや注文住宅の建築においては、一般的な住宅ローンだけでは資金の調達が難しい場合があります。

そんな時に活躍するのが、住宅ローンの分割融資やつなぎ融資です。この記事ではつなぎ融資について解説したいと思います。

住宅ローンの分割借入(つなぎ融資)とは?

住宅ローンは購入した戸建や分譲マンション・中古住宅など住宅が完成して引渡しをするときに融資を受けるのが一般的です。融資を受けるタイミングは引渡し時になので、その前に申し込みを行い審査を通り融資を受けられる状態にしておくことが必要です。

注文住宅は建売住宅とお金の流れやお金が必要になるタイミングが全く違います。

注文住宅の場合には、土地を購入する時点で土地の購入費用が必要になりますし、建築にかかる費用が住宅が完成する前に必要になります。

土地の購入費用、建築費用も工事の着工時に支払う着工金や上棟時などに支払う中間金など複数回に分けて、結構な額を支払う必要があり、それを自己資金で負担するのが難しい場合に利用するのがつなぎ融資です。

つなぎ融資の役割

このような場合に活躍するのが「つなぎ融資」です。つなぎ融資は、建築期間中に必要な資金を一時的に調達するためのローンです。具体的には以下のような資金がカバーされます:

- 土地購入費用

- 着手金

- 中間金

つなぎ融資は、住宅ローンが実行されるまでの一時的な資金繰りを支える重要な役割を果たします。

住宅ローンのつなぎ融資の仕組み

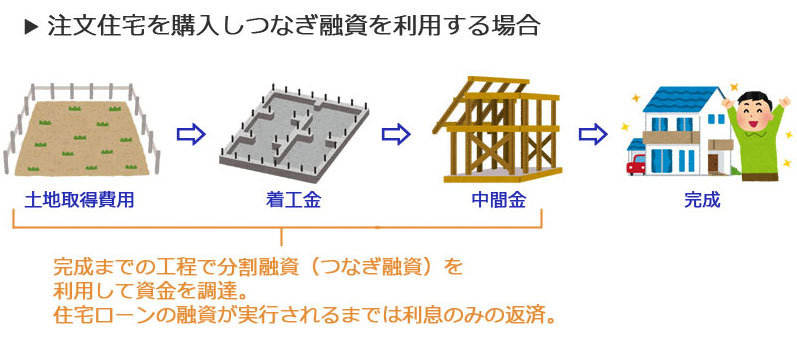

住宅ローンは完成した物件を担保にお金を借りますが、注文住宅の場合には下の図のように土地取得費用や建物を建築するための費用が引き渡し前に必要になります。そこでつなぎ融資を使って、建築中の資金を賄うことになります。

土地購入資金の調達: まず、土地購入のための資金が必要です。この段階でつなぎ融資が利用されます。

建築代金の支払い: 着手金や中間金など、建築が進行するにつれて必要となる支払いに対してもつなぎ融資が利用されます。

住宅ローンへの移行: 建物が完成し、引き渡しが行われると同時に、つなぎ融資は住宅ローンに組み替えられます。

つなぎ融資は、住宅の完成後の融資の実行までは借入分の利息のみを支払い、完成後に住宅ローンを借りて完済するのが一般的な仕組みです。

つなぎ融資の金利は、住宅ローンと比較すると少し高めに設定されていることが多く、事務手数料なども別途必要になります。

住宅ローンのつなぎ融資の注意点

つなぎ融資を行うようなケースで重要となるのが完済までのスケジュールと自己資金の使い方です。

例えば土地を先行決済し、注文住宅を建築する請負契約を締結した場合、借入金額が大きく借入期間が長くなれば金利負担が大きくなるので、土地代金の一部に自己資金を充当すると、後々の工事代金の支払いが厳しくなってしまいます。

そういったことにならないように、どのタイミングでいくら支払いが必要なのかといった資金計画をしっかりと作って、土地代金や建築資金の一部といった無駄なく無理のない借入を行うことが重要です。

また、借入に伴い金利負担だけでなく、事務手数料や登記関係の費用も発生するので資金計画に含めて入念に試算することが必要です。

特に条件が良いつなぎ融資は使途が限られていることが多くあります。良い条件のつなぎ融資を利用できるお金を自己資金で支払ってしまうとあとで後悔する可能性もある、ということになります。

例えば、土地を先行して決済する場合は土地代のみ借入しますが、後日建物完成後に借入を一本化するのか、別々での借入を継続するのか。設定に伴う登記費用等も変わるケースがあります。

自己資金とつなぎ融資の組み合わせ、また、最終的に利用する住宅ローンの組み合わせが、ご自身にとって最善のプランとなるよう、金融機関にしっかりと相談するようにしましょう。