三菱UFJ銀行の住宅ローンは、国内最大級の住宅ローン残高をもち、長年にわたり日本の住宅ローンの「標準」とされてきた存在です。

三菱UFJ銀行は都市部を中心に豊富な店舗があり、それぞれの店舗で住宅ローンを提供する一方、インターネットからの申し込みにも力を入れており、ネット銀行のように来店不要で契約まで完結できるインターネット専用の住宅ローンも用意しています。

この記事では、日本の住宅ローンのお手本として存在感を示してきた三菱UFJ銀行の住宅ローンの審査基準を、基礎から順番に整理して解説します(本記事は2026年6月時点の公式情報にもとづきます。金利・条件は改定されるため、最新は必ず公式サイトでご確認ください)。

目次

三菱UFJ銀行の住宅ローンの特徴

三菱UFJ銀行は、国内・民間の金融機関のなかでもトップクラスの住宅ローン取扱残高をもつ、日本を代表する住宅ローンです。

利用者が多いからといって審査基準が甘いわけではなく、しっかりとした(厳しいと言われることがよくあります)審査基準を守りながら、豊富な店舗網と全国のグループ会社・不動産会社との強固な営業基盤で利用者を増やしています。

三菱UFJ銀行の住宅ローンは「これと言った突出した特徴がない」ことが最大の特徴とも言われます。多くの金融機関から参考商品として研究され、日本の住宅ローンの標準と言える存在だからです。

三菱UFJ銀行の住宅ローンのメリット

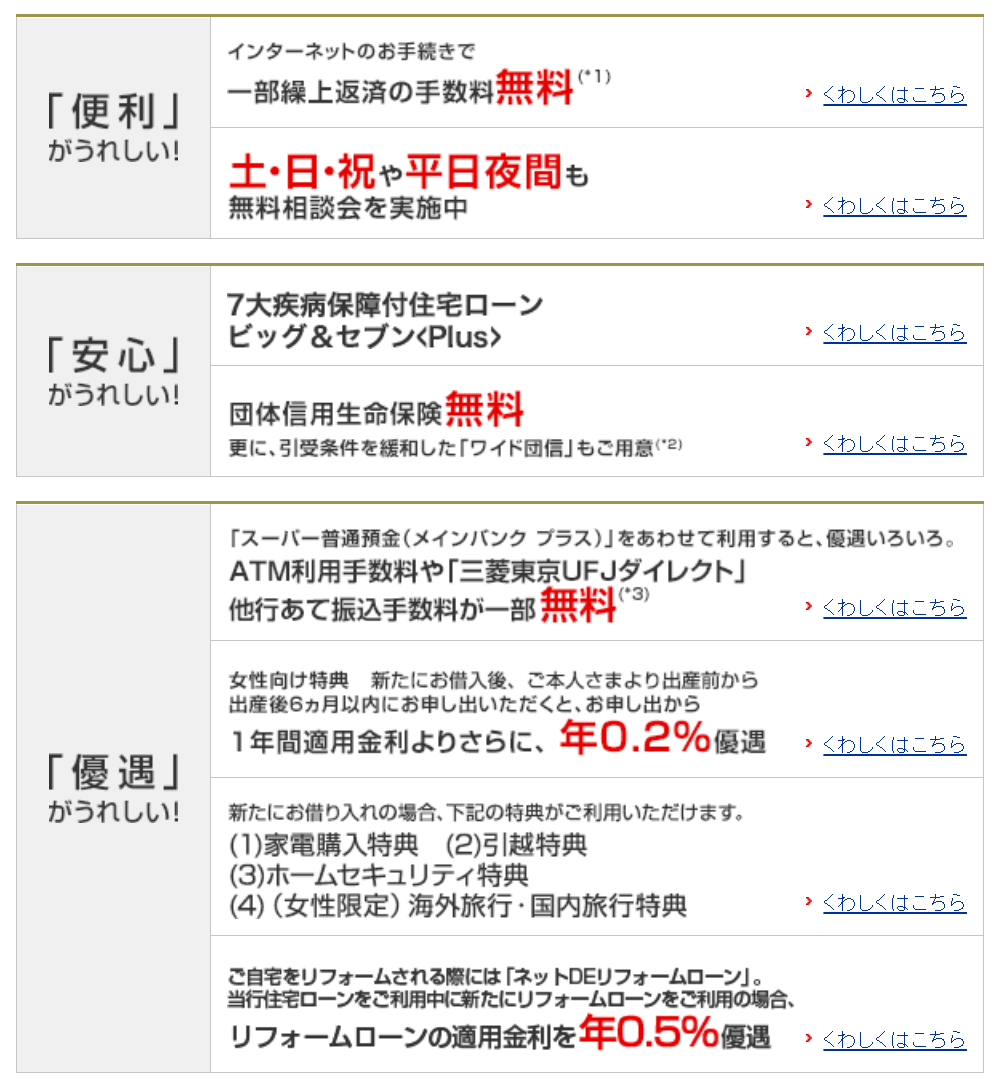

金利の低さや無料の疾病保障といった保障面では、ネット銀行の住宅ローンの方が魅力的なことが多いのですが、三菱UFJ銀行ならではのメリットは何でしょうか。

最大のメリットは、全国に展開する店舗で相談できる点です。店舗を持たずインターネットで申し込みから契約まで行うネット銀行に対し、三菱UFJ銀行では窓口で専門スタッフに相談しながら住宅ローンを申し込めます。土日祝日や平日夜間の無料相談会を実施するなど、「直接、専門家に相談して借りたい」というニーズに応えています。また、給与振込や他の銀行取引とあわせた優遇を受けられる点も特徴です。

一方で、団信の保険料無料や一部繰上返済手数料無料(インターネットからの繰上返済は1円から手数料0円)は、近年の住宅ローンでは当たり前になっており、特筆すべきメリットとは言いにくくなっています。ネット銀行の住宅ローンでは、団信無料に加えて疾病保障まで無料で付帯する商品も増えています。

たとえば、三菱UFJ銀行が出資するauじぶん銀行では、がんと診断されると住宅ローン残高が半分になる「がん50%保障団信」や、けがや病気で所定の期間以上入院した場合に残高が保障される団信を無料で用意しています(保障内容は変わることがあるため、最新は公式でご確認ください)。純粋な保障内容ではネット銀行に分があるのも事実です。

三菱UFJ銀行の住宅ローンの審査基準(早見表)

まず、申し込みの主な条件を一覧で整理します(2026年6月時点・公式の商品説明書にもとづく)。

| 確認の観点 | 三菱UFJ銀行の基準 | 備考 |

|---|---|---|

| 年齢 | 借入時に18歳以上70歳の誕生日まで/完済時に80歳の誕生日まで | 2022年の成年年齢引き下げで申込下限は18歳に |

| 年収 | 前年の税込年収が200万円以上(安定した収入のある方) | 最低条件は200万円。実態としては300万円以上が目安と言われる |

| 勤続年数 | とくに定めなし | 実態は3年以上が目安。属性が良い場合は短くても相談可 |

| 雇用形態 | 安定した収入のある方 | 派遣・契約社員などは取り扱いが分かれる場合があり、最新は公式で要確認 |

| 国籍 | 原則、日本国籍の方、または永住許可等を受けている外国人の方 | — |

1 年齢

借入時に18歳以上70歳の誕生日まで、完済時に80歳の誕生日までの方。

2 勤続年数

とくに定めなし(実態としては3年以上が目安。公務員や上場企業勤務など属性が良い場合は、勤続が短くても相談できることがあります)。

3 雇用形態

安定した収入のある方が対象です。派遣社員・契約社員などは取り扱いが分かれる場合があるため、最新の取り扱いは公式の商品説明書・窓口でご確認ください。

4 年収・収入

安定した収入のある方で、前年の税込年収が200万円以上が条件です(実態としては300万円以上が一つの目安と言われます)。

5 国籍

原則、日本国籍の方、または永住許可等を受けている外国人の方。

6 資金の用途

ご自身または家族の方が居住するための

・住宅の新築・購入資金(中古含む)

・新築、中古マンションの購入資金

・住宅の増改築やリフォーム資金

・住宅用土地の購入資金

住宅ローン審査の流れ(事前審査と本審査)

三菱UFJ銀行の住宅ローンの審査は2段階で行われます。

申込直後に行われるのが事前審査(仮審査)と呼ばれる簡易的な審査で、「年齢」「年収」「勤め先」などの条件をもとに点数が計算され、その点数が一定の基準に満たないと審査に通りません。個人の信用情報も調査され、過去にローン返済の遅れがあると、勤務先や職種にかかわらず審査に通りにくくなります。

事前審査を通過した後に行われるのが本審査です。本審査は三菱UFJ銀行というより、保証会社である三菱UFJ住宅ローン保証株式会社によって行われ、事前審査の項目に加えて、不動産の担保価値や個人信用情報など細かな点まで審査されます。

三菱UFJ銀行の住宅ローンの審査が厳しいと言われる主な理由は、事前審査の点数制が年収や勤務先によってはなかなかクリアしにくいことと、個人信用情報の審査が厳格に行われていることにあります。なお、審査では実際の適用金利より高めの「審査金利」で返済負担率を見るのが一般的で、年収に対する年間返済額の割合(返済比率)にも基準があります。借入額は返済比率に余裕を持たせて検討するとよいでしょう。

そのため、他の住宅ローンの審査に通っても三菱UFJ銀行の審査には落ちた、という声も見られます。2026年は金利の上昇局面で、審査金利も上がると返済比率の基準を満たしにくくなる場合があるため、借入額には十分な余裕を持たせることが大切です。

三菱UFJ銀行の住宅ローンの審査に落ちた場合の対策

事前審査で落ちた場合、頭金や自己資金を厚くして再度申し込む方法もありますが、現実的とは言えません。よりシンプルで分かりやすい対策は、審査基準の異なる他の住宅ローンに申し込むことです。

たとえば、住信SBIネット銀行の住宅ローンやSBI新生銀行の住宅ローンは、三菱UFJ銀行とは異なる審査基準を設けつつ、商品性でも優れた住宅ローンを提供している有力候補です。とくにSBI新生銀行は、店舗相談とオンライン手続きの両方に対応し、一般団信や全疾病保障付団信を上乗せ0円で用意するなど、保障と手続きのしやすさに強みがあります。

三菱UFJ銀行の審査に落ちたからといって悲観する必要はありません。より自分に合った住宅ローンを契約する機会だと考え、最新の住宅ローンに前向きに申し込んでみましょう。

住宅ローンの審査対策の最良の方法は、小細工を考えることではなく、複数の金融機関に申し込むことです。絶対の自信があっても落ちることがあるのが住宅ローンの審査です。とくに購入物件が決まっている場合は、融資の実行が引き渡しに間に合わないトラブルを避けるためにも、少しでも有利な住宅ローンを契約できるよう、早めに複数行へ申し込んでおきましょう。

よくある質問(FAQ)

Q. 三菱UFJ銀行の住宅ローンは年収いくらから申し込めますか?

A. 公式の条件では「前年の税込年収が200万円以上」が最低ラインです。ただし審査では返済負担率なども見られるため、実態としては300万円以上が一つの目安と言われます。

Q. 審査が厳しいと聞きますが本当ですか?

A. 事前審査の点数制と、個人信用情報の厳格なチェックから「厳しい」と言われることがあります。過去の返済遅延などがあると、他行に通っても落ちることがあります。心配な場合は、審査基準の異なる複数の銀行に同時に申し込むのが現実的な対策です。

Q. 審査に落ちたらどうすればよいですか?

A. 審査基準は銀行ごとに異なるため、他の住宅ローンに申し込むのが基本です。住信SBIネット銀行やSBI新生銀行など、別の基準で審査する商品力の高い住宅ローンを検討しましょう。auじぶん銀行の住宅ローンの審査基準を詳しく解説したこちらの記事も住宅ローン選びの参考にしてみてください。