三井住友銀行は三菱UFJ銀行、みずほ銀行と並ぶメガバンクの1つで、日本を代表する銀行の1つです。

三井住友銀行の住宅ローンは、元々はメガバンクらしい標準的な住宅ローンでしたが、現在はWEB申込専用住宅ローンに力を入れています。さらに、自然災害で被災した際に住宅ローンの返済が一定期間免除される「自然災害時返済一部免除特約」や、夫婦のどちらかに万一のことがあったときに住宅ローン残高が0円になる連生団信「クロスサポート」など、他行では取り扱いの少ない保障を用意し、顧客ニーズに対応した住宅ローンにも力を入れています。

この記事ではそんな三井住友銀行の住宅ローンの審査基準について、申込条件・審査の流れ・審査を通すポイントを、最新の情報をもとに整理して解説します。

目次

三井住友銀行の住宅ローンの特徴

三井住友銀行の住宅ローンの基本的な商品性は、メガバンクらしく標準的と言えます。もともとメガバンクの一角として住宅ローンを開発・提供してきた歴史があり、その商品性を引き継いでいます。

そのうえで、近年は申込から契約までをWEBで完結できる「WEB申込専用住宅ローン」を用意し、事前審査の申込もスマホ・パソコンから「SMBC住宅ローンマイページ」を通じて行えるようにしています。これは、住宅ローン業界でシェアを伸ばしているインターネット銀行を意識したサービスと言えます。

一方で、全国に店舗を持つメガバンクならではの対面相談にも対応しており、ネットでの手続きが不安な方は窓口で専門家に相談しながら進めることもできます。ネット銀行の手軽さと、メガバンクの相談体制の両方を求める人に向いた住宅ローンです。

自然災害時返済一部免除特約付住宅ローン

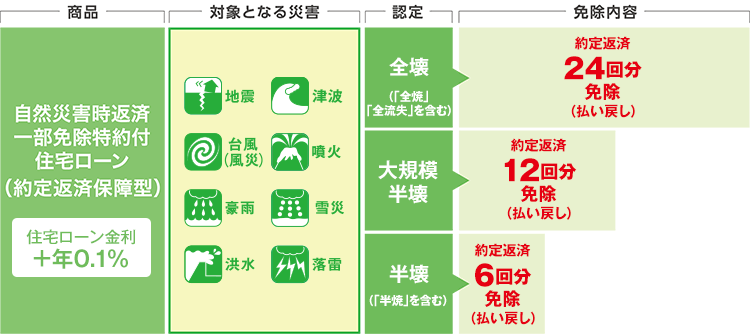

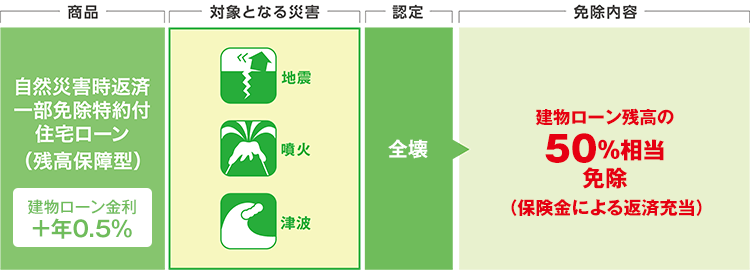

標準的な住宅ローンが多い三井住友銀行ですが、特徴的なのが自然災害時返済一部免除特約付住宅ローンです。金利に一定幅を上乗せすることで、台風・地震・津波などの自然災害で自宅が被害を受けた場合に、一定期間のローン返済が免除されます。地震大国の日本では、こうした保障は安心材料になります。

この特約は、被災した場合に「一定期間の返済を免除する<約定返済保障型>」と、「自宅が全壊した場合に住宅ローン残高の50%相当を免除する<残高保障型>」の2種類から選ぶことができます。上乗せする金利の幅は保障型によって異なりますので、最新の条件は三井住友銀行公式サイトでご確認ください。

<約定返済保障型>

<残高保障型>

夫婦で備えられる連生団信「クロスサポート」

三井住友銀行は、連帯債務で借り入れるご夫婦のどちらかに万一のことがあった場合に住宅ローン残高が0円になる連生団信「クロスサポート」も用意しています。連生団信を扱う金融機関はまだ少なく、共働きで保障を充実させたい夫婦にとっては魅力的な選択肢です。このほか、8大疾病保障付住宅ローンも取り扱っています。

三井住友銀行の住宅ローンで選べる主な保障オプションを整理すると、次のとおりです。上乗せ金利など最新の条件は必ず公式サイトでご確認ください。

| 保障オプション | どんな保障か | 向いている人 |

|---|---|---|

| クロスサポート(連生団信) | 連帯債務で借りる夫婦のどちらかに万一のことがあると、ローン残高が0円になる | 共働きで、どちらかに万一のことがあっても住まいを守りたい夫婦 |

| 自然災害時返済一部免除特約 | 約定返済保障型(一定期間の返済免除)/残高保障型(全壊時に残高の50%を免除)から選択 | 地震・台風など自然災害への備えを重視したい人 |

| 8大疾病保障付住宅ローン | がんや脳卒中など8つの病気で所定の状態になったときに残高などを保障 | 病気による返済リスクにも備えたい人 |

三井住友銀行の住宅ローンの審査基準(概要)

それでは、三井住友銀行の住宅ローンの審査基準を確認していきましょう。ここでは代表的な商品の商品概要説明書を参照しながら、基本的な申込条件を整理します。

- 年齢

お借入時満18歳以上満70歳の誕生日までの方で、完済時満80歳の誕生日までの方(成年年齢の引き下げにより、現在は満18歳以上が対象) - 資金使途

本人が住む住宅・宅地の購入・新築・増改築資金、住宅ローンの借り換え資金など - 融資金額

100万円以上1億円以内(10万円単位) - 借入期間

1年以上35年以内 - 金利タイプ

変動金利型・固定金利特約型などから選択。変動金利は短期プライムレートに連動する基準金利をもとに決定され、定期的に見直されます。 - 団体信用生命保険(団信)

加入が必須。8大疾病保障・クロスサポート(連生団信)などのオプションも用意。引受保険会社は商品により異なります。 - 保証

三井住友銀行が指定する保証会社による保証が必須で、保証会社の審査に通過する必要があります。同居する親子や夫婦で連帯債務として借り入れることも可能です。

まずはこの商品概要説明書に明記された基準をクリアする必要があります。ただし、ここに挙げた基準はどの銀行の住宅ローンでも大差はなく、三井住友銀行だけが特別に厳しいという項目はありません。標準的な内容と言えます。最新の条件は必ず公式サイトの商品概要説明書でご確認ください。

住宅ローン審査の流れ(事前審査と本審査)

三井住友銀行の住宅ローン審査は、事前審査(仮審査)と本審査の2回に分かれています。

事前審査はスマホ・PCから申込

事前審査は「SMBC住宅ローンマイページ」を作成し、スマホ・パソコンから申し込みます。必要事項を入力し、本人確認書類などをマイページにアップロードする流れです。一般的に、事前審査の段階では次のような情報・書類が確認されます。

- 本人確認書類(運転免許証など顔写真付きのもの)

- 年収確認資料(会社員は最新の源泉徴収票、確定申告をしている方は確定申告書・納税証明書)

- 物件確認資料(購入する物件の資料。不動産業者や施工業者が用意してくれます)

事前審査を通過すると、本審査へと進みます。本審査では、申込者の属性(年齢・年収・勤務先・勤続年数・勤務形態)から返済能力(完済年齢・返済負担率など)が詳細に審査され、購入する不動産の担保評価も精査されます。本審査時には住民票や収入証明書類(源泉徴収票・給与明細・賞与明細など)、物件関係の書類が必要です。

三井住友銀行の住宅ローン審査基準(補足)

三井住友銀行の商品概要説明書はシンプルな内容で、必要最低限の条件しか記載されていません。一般的な傾向として、住宅ローン審査では返済負担率(年収に占める年間返済額の割合)が重視され、年収が一定額未満の場合は上限が低めに設定されることが多いとされています。

また、年収・勤続年数・勤務形態(正社員か否か)・勤務先の規模なども審査に影響すると言われています。三井住友銀行は事前審査でスコアリング(点数化)を用いているとされ、その主な要素は「年齢」「勤務先」「勤続年数」「年収」「希望する借入額」などと考えられます。「年収」面を補うために収入合算を利用できる場合もありますが、合算できる相手の収入の扱いには条件があります。

※ここで挙げた返済負担率やスコアの具体的な基準は、公表されていない一般的な傾向・推測を含みます。実際の審査基準・合否は個別の属性によって異なるため、不安な点は事前審査で確認するのが確実です。事前審査は無料で、複数の金融機関に申し込んで比較することもできます。

審査に不安がある場合には「フラット35」も候補に

メガバンクの住宅ローンは、勤務形態(正社員かどうか)や勤続年数を重視する傾向があり、自営業・個人事業主・パート・アルバイトの方は審査のハードルが高く感じられることがあります。もし審査に不安がある方は、全期間固定金利の「フラット35」を借入候補に入れてみるのがおすすめです。

フラット35は住宅金融支援機構と民間金融機関が連携して提供する住宅ローンで、アルバイト・派遣・自営業・個人事業主でも申し込みやすいのが特徴です。2026年7月時点のフラット35(借入期間21〜35年・融資率9割以下・新機構団信付き)の最頻金利は年3.140%で、前月(6月)の3.210%からはやや低下しました。ただし長期金利の上昇を背景に、近年のフラット35金利は高めの水準で推移しています。完済まで金利が変わらない安心感があるため、金利上昇局面では固定金利の価値が相対的に高まっているとも言えます(最新の金利は住宅金融支援機構の公式サイトでご確認ください)。

また、審査の進め方を比較したい場合は、原則として事前審査(仮審査)を行わず本審査のみで完結するSBI新生銀行のような住宅ローンも選択肢になります。金利・諸費用・団信の内容に加えて、審査や手続きの進め方まで含めて、自分に合った住宅ローンを選びましょう。どうしても三井住友銀行にこだわる理由がなければ、複数の住宅ローンを比較検討してみることをおすすめします。

三井住友銀行の住宅ローン審査に関するよくある質問(FAQ)

Q. 三井住友銀行の住宅ローンは何歳まで申し込める?

A. お借入時に満18歳以上満70歳の誕生日までで、完済時に満80歳の誕生日までであることが条件です。ただし、完済年齢が高くなるほど返済期間が短くなり、毎月の返済負担が増える点には注意が必要です。

Q. 事前審査は来店しないと受けられない?

A. いいえ。事前審査は「SMBC住宅ローンマイページ」を使ってスマホ・パソコンから申し込めます。24時間いつでも申込内容や審査状況を確認でき、忙しくて来店が難しい方でも手続きを進められます。対面で相談したい場合は店舗の窓口も利用できます。

Q. 審査で重視される「返済負担率」はどのくらいが目安?

A. 返済負担率とは、年収に占める年間返済額の割合のことです。三井住友銀行は具体的な基準を公表していませんが、一般的な住宅ローンでは年収に応じて30〜35%程度が一つの目安とされ、年収が低いほど上限が低めに設定される傾向があります。返済負担率を計算するときは、検討中の住宅ローンだけでなく、自動車ローンやカードローン、キャッシングなど既存の借入も合算される点に注意しましょう。不安な場合は事前審査で確認するのが確実です。

Q. 夫婦で住宅ローンを組むと保障はどうなる?

A. 連帯債務で借り入れる場合、連生団信「クロスサポート」を付ければ、夫婦どちらかに万一のことがあったときに住宅ローン残高が0円になります。連生団信を扱う金融機関は少ないため、共働きで保障を手厚くしたい方には有力な選択肢です。