公務員や上場企業の正社員など、収入が安定していて住宅ローンの審査に通りやすい人でも、住宅ローンを利用できないことがあります。その理由の一つが健康状態の問題です。民間の住宅ローンは団信(団体信用生命保険)への加入が必須のため、健康状態に問題があって団信に加入できないと、結果として住宅ローンそのものを利用できなくなってしまうのです。

フラット35を除く民間の住宅ローンでは、団信への加入が必須で、加入できない場合は審査に落ちることになります。そこでこのページでは、住宅ローン利用時に加入する団信の仕組みと、一般団信に加入できない人のために用意されているワイド団信について、基礎から体系的に解説します。

ワイド団信は、健康上の理由で一般団信に加入できない方向けに、保険料(金利上乗せ)を支払う代わりに加入条件を緩和した団信です。保障内容は一般団信と同じで、引受けの基準だけが緩やかになっています。

目次

団信(団体信用生命保険)とは

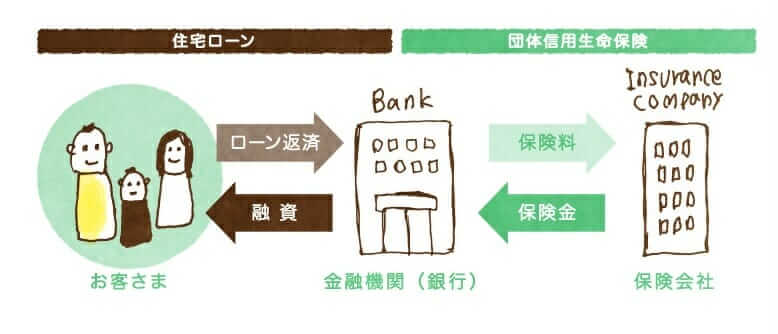

団信とは生命保険の一種で、団信加入者(=住宅ローンの利用者)が死亡するなどした際に、住宅ローンの残高が保険金で支払われる生命保険です。具体的には、以下のような状態になったときに保険金が支払われる商品が一般的です。

- 団信加入者が病気や事故で死亡した場合

- 団信加入者が高度障害を負った場合

- 団信加入者が余命6カ月と告知された場合(リビング・ニーズ特約)

上記の保障内容は、ワイド団信にもそのまま適用されます。

団信に加入しておくと、万一のときに住宅ローンの残債が保険金で完済されますので、残された家族・親族が返済義務を負うことなく、マイホームに住み続けることができます。将来の家族の生活を守る必要があるのであれば、できるだけ加入しておくべきものです(逆に、単身でのマイホーム購入など、誰かに住まいを残す必要がないケースでは加入しなくても困らないこともあります)。

なお、住宅ローンを取り扱う金融機関が利用者を1つの団体としてまとめて生命保険会社に申し込むため、通常の生命保険に比べると掛け金が割安で、加入時年齢による保険料の違いがないという特徴があります。そのため、年齢が高い方ほど(通常の生命保険に個別加入するよりも)相対的に有利になりやすい仕組みです。

団信の加入審査について

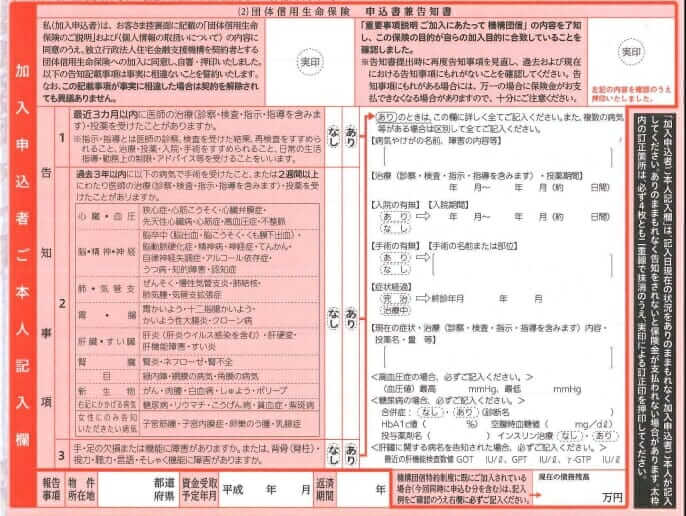

団信に加入するには、通常の生命保険と同じように告知書を保険会社に提出し、書面で審査を受けます。以下はフラット35利用時の告知書のサンプルですが、告知項目はどの団信でも大きくは変わらず、基本的には直近3年間の通院・治療歴などを告知(申告)する内容です。

住宅ローンの借入金額が極端に大きくない限り、団信の加入審査はこの告知書だけで行われます。そのため、仕組み上は事実と異なる告知をしても加入できてしまうことがあります。

しかし、告知義務違反があると、いざというときに保険金が支払われません。その場合、残された家族・親族が残りの住宅ローンを返済しなければならなくなります(マイホームに住み続ける場合)。告知は必ず正確に行ってください。

では、高血圧・糖尿病・うつ病・肝機能障害などの持病がある人は、団信に加入できないことを理由に住宅ローンを利用できないのでしょうか。結論として、そんなことは決してありません。大きく分けて2つの対策があります。

団体信用生命保険に入れない場合、健康状態に不安がある人の対策

ワイド団信の利用を検討する

健康状態の問題で一般団信に加入できなかった人に、まず”王道”として紹介したいのが、通常の団信よりも加入しやすい条件が設定されている「ワイド団信」に加入する方法です。

ワイド団信に加入するには年0.200〜0.300%程度の金利上乗せが必要となるため、そもそもの住宅ローン金利が低いところを選ぶ重要性が増します。

当サイトでおすすめするのは下記の住宅ローンです。

auじぶん銀行(引き受け保険会社 クレディ・アグリコル生命)

ネット完結で低金利を打ち出すauじぶん銀行のワイド団信は、借入金利にプラス年0.300%の保険料で加入が可能です(同行公式サイトで確認・2026年8月時点)。基準となる金利が低いため、ワイド団信を利用してもメガバンクや地銀の通常の住宅ローン金利とおなじぐらいの水準で借り入れできるのが魅力です。

フラット35を団信加入なしで利用する

フラット35は、住宅金融支援機構が民間金融機関と提携して提供する住宅ローンで、民間銀行の住宅ローンと異なる点が多くあります。その1つが「団信に加入しなくても利用できる」という点です。

しかもフラット35の場合、団信(新機構団信)に加入しないと借入金利が0.200%低くなるのも見逃せません(新機構団信付きの借入金利−0.200%。住宅金融支援機構の公式FAQで確認)。

具体的な水準を見ておきましょう。2026年7月資金受取分のフラット35(買取型・借入期間21〜35年・融資率9割以下)の最頻金利は、新機構団信付きで年3.140%です。ここから0.2%引かれるため、団信なしなら年2.940%が目安になります。なお、住宅金融支援機構の金利は毎月第1営業日の正午ごろに更新されるため、申込・実行の前には必ず最新の値をご確認ください。

なお、フラット35は全国の多くの金融機関から申し込みできますが、おすすめはSBIアルヒ(旧ARUHI)です。SBIアルヒは【フラット35】の実行件数シェアで16年連続No.1(2025年度27.7%)を維持しています(※2010年度-2025年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2026年3月末現在、SBIアルヒ調べ))。

フラット35 実行件数シェア16年連続No.1のSBIアルヒ(旧ARUHI)はこちらから

ただし、団信に加入しないということは万が一への備えがないということでもあり、リスクが小さくはありません。団信なしを選ぶ場合は、残された家族のために別途の生命保険を検討するなど、リスク管理をセットで考えましょう。

ワイド団信とは?

ここで、ワイド団信についてもう少し詳しく解説します。ワイド団信とは加入条件(引受基準)を緩和した団信で、保障される内容は通常の団信と変わりません。

ただし、ワイド団信を利用すると、保険料相当分として年0.200〜0.300%が住宅ローンの金利に上乗せされるのが一般的です(上乗せ幅は金融機関により異なります。2026年8月時点)。

また見落としやすいのが年齢条件です。ワイド団信は一般団信より加入できる年齢の上限が低く設定されていることがあり、たとえば三菱UFJ銀行は「借入時の年齢が18歳以上50歳の誕生日まで、完済時の年齢が80歳の誕生日まで」、イオン銀行は「融資実行時の年齢が満50歳未満、完済時の年齢が満80歳未満」が条件です(各行公式サイトで確認)。ソニー銀行も、一般団信では完済時85歳未満のところ、ワイド団信では完済時81歳未満と条件が変わります。健康状態だけでなく年齢でも対象外になることがある点は、早めに確認しておきましょう。

ワイド団信に加入できた症例(一般の団体信用生命保険に入れない病気)

| 病気のカテゴリ | 病気の種類 |

|---|---|

| 代謝異常による病気 | 糖尿病、脂質異常症(高脂血症・高コレステロール血症)、高尿酸血症・痛風など |

| 心臓・血圧の病気 | 狭心症、心筋梗塞、不整脈、心房細動、期外収縮、心臓弁膜症、高血圧症、血栓性静脈炎(静脈血栓症)など |

| 脳の病気 | 脳卒中(脳梗塞・脳出血・くも膜下出血)、脳動脈瘤(脳動脈解離)、てんかん、ギランバレー症候群など |

| 精神・神経の病気 | うつ病・うつ状態、自律神経失調症、適応障害、不安障害、強迫性障害、パニック障害、睡眠障害、神経症など |

| 食道・胃・腸の病気 | 潰瘍性大腸炎、クローン病、逆流性食道炎、胃潰瘍、十二指腸潰瘍、大腸ポリープなど |

| 肝臓・胆道・膵臓の病気 | 肝炎・ウイルス肝炎(B型肝炎・C型肝炎)、肝機能障害、脂肪肝、胆石、胆嚢ポリープなど |

| 腎臓と尿路の病気 | 腎炎・糸球体腎炎、IgA腎症、腎臓機能障害、腎臓結石、蛋白尿、ネフローゼ症候群など |

| 呼吸器(胸部)の病気 | 喘息、気管支炎、肺炎、肺血栓塞栓症、結核、睡眠時無呼吸症候群など |

| 目・耳・鼻の病気 | 緑内障、白内障、網膜剥離、難聴、副鼻腔炎など |

| ホルモン・免疫異常による病気 | バセドウ病(甲状腺機能亢進症)、甲状腺機能低下症、リウマチ性疾患、橋本病、全身性エリテマトーデスなど |

| 血液・造血器の病気 | 貧血、赤血球・白血球の数値異常など |

| 妊娠・女性特有の病気 | 妊娠、子宮筋腫、卵巣嚢腫、子宮頸部異形成、子宮内膜炎など |

※上記はワイド団信の引き受け実績の一例です。加入の可否は病名だけで決まるものではなく、症状や経過によって判断されるため、同じ病気でも加入できるケースと加入できないケースがあります。最新の取扱内容は各金融機関・保険会社の公式情報でご確認ください。

ワイド団信の取り扱い金融機関と金利上乗せ幅

| 金融機関 | 金利上乗せ幅(保険料) | 主な条件・備考 |

|---|---|---|

| ソニー銀行 | 年0.200% | 完済時の年齢が満81歳未満(一般団信は満85歳未満) |

| auじぶん銀行 | 年0.300% | 65歳以下が対象。一般団信に加入できない場合に保険会社がワイド団信の査定を行う |

| ドコモの銀行(WEB申込コース) | 年0.300% | 2026年8月3日に「ドコモSMTBネット銀行」へ商号変更済み |

| 三菱UFJ銀行 | 年0.300% | 借入時18歳以上〜50歳の誕生日まで/完済時80歳の誕生日まで。申込金額500万円以上1億円以内 |

| みずほ銀行 | 年0.300% | 一般団信・がん団信・ペア団信に加入できない場合の選択肢 |

| イオン銀行 | 年0.300% | 「ワイド団信付住宅ローン」。融資実行時 満50歳未満/完済時 満80歳未満 |

| 三井住友銀行 | 公式サイトでご確認ください | 取扱の有無・上乗せ幅は本記事作成時点で公式サイトから確認できませんでした |

| SBIマネープラザ | 公式サイトでご確認ください | 取扱商品(対面相談コース)ごとに条件が異なります |

| SBIアルヒ(旧ARUHI) | 公式サイトでご確認ください | 商品によって取扱が異なります。フラット35は団信自体が任意加入 |

| 楽天銀行 | 公式の団信ラインナップに記載なし | 取扱の有無は公式サイトでご確認ください |

| SBI新生銀行 | 公式の団信ラインナップに記載なし | 団信は一般団信/全疾病保障付団信(上乗せなし)/ガン団信(年0.100%)の3プラン |

※上乗せ幅は2026年8月2日に各金融機関の公式サイトで確認した内容です(ソニー銀行=商品詳細説明書、auじぶん銀行=団信ページ・公式コラム、ドコモの銀行=スゴ団信ページ、三菱UFJ銀行=ワイド団信ページ、みずほ銀行=住宅ローン商品概要、イオン銀行=ワイド団信付住宅ローン、SBI新生銀行=団信のご紹介ページ)。取扱の有無・上乗せ幅・年齢条件は改定されることがあるため、申込前に必ず各金融機関の公式サイトで最新の内容をご確認ください。なお、ワイド団信を扱っていない金融機関でも、SBI新生銀行のように一般団信に上乗せ金利0円で「全疾病保障付団信」を選べるなど、別の保障で備えを厚くできるケースもあります(健康状態によって申込可否は異なります)。

ワイド団信を取り扱っていない金融機関も多い中で、当サイトでは下記の住宅ローンをおすすめしています。

ワイド団信を選ぶときのポイント

ワイド団信を検討するときは、次の4点を押さえておくと判断しやすくなります。

- ベースの金利の低さを優先する:上乗せ幅(年0.200〜0.300%)だけでなく、上乗せ後の「実際に適用される金利」で比較しましょう。もともとの金利が低い住宅ローンほど、ワイド団信を付けても総返済額を抑えやすくなります。

- 年齢の条件も先に確認する:ワイド団信は借入時・完済時の年齢上限が一般団信より厳しいことがあります。年齢で対象外になると、そもそも選択肢に入りません。

- 団信は原則あとから変更できない:多くの金融機関で、借入後に団信の種類を変更することはできません。最初の申込時にどの団信にするかを慎重に選ぶ必要があります。

- 「謝絶された=終わり」ではない:一般団信の審査に通らなかった場合でも、自動的にワイド団信の査定に移る金融機関があります(auじぶん銀行・ドコモの銀行など)。1行で諦めず、引受基準の異なる複数の金融機関やフラット35(団信任意)も検討しましょう。

よくある質問(FAQ)

Q. ワイド団信の金利上乗せはどのくらいですか?

A. 一般的に年0.200〜0.300%です(2026年8月時点)。公式サイトで確認できた範囲では、ソニー銀行が年0.200%、auじぶん銀行・ドコモの銀行・三菱UFJ銀行・みずほ銀行・イオン銀行が年0.300%です。最新の上乗せ幅は各金融機関の公式サイトでご確認ください。

Q. 持病があるとワイド団信にも入れませんか?

A. 高血圧・糖尿病・うつ病・肝機能障害などがあっても、ワイド団信なら加入できる可能性があります。ただし加入の可否は病名だけでなく症状や治療経過で判断されるため、同じ病名でも結果は人によって異なります。まずは引受基準を緩和したワイド団信や、団信加入が任意のフラット35を検討してみてください。

Q. どうしてもワイド団信に通らない場合は?

A. 団信への加入が任意のフラット35を利用する方法があります。新機構団信に加入しなければ借入金利が0.2%下がりますが、万一の備えがなくなる点には注意が必要です。団信なしで借りる場合は、収入保障保険や引受基準緩和型の生命保険など、別の備えをあわせて検討しましょう。

Q. 団信の告知でうっかり申告を忘れたらどうなりますか?

A. 意図的でなくても、事実と異なる告知(告知義務違反)があると、いざというときに保険金が支払われないおそれがあります。直近の通院・治療歴は正確に告知してください。判断に迷う項目は、金融機関や保険会社に確認しながら手続きを進めると安心です。

Q. ワイド団信の保障内容は一般団信より狭くなりますか?

A. いいえ。ワイド団信は「引受けの基準」を緩和したもので、保障内容そのものは一般団信と同一とされているのが一般的です(三菱UFJ銀行・イオン銀行はいずれも公式サイトで「保障内容は一般団信と同一」と案内)。ただし、がん保障や疾病保障などの上乗せ特約はワイド団信と併用できない場合があります。保障の組み合わせは申込先の金融機関でご確認ください。

Q. ワイド団信を付けると、住宅ローンの審査そのものも厳しくなりますか?

A. ワイド団信の引受審査(保険会社)と、住宅ローンの審査(金融機関)は別々に行われます。ワイド団信に加入できても、返済負担率や物件の担保評価などによってローンの審査に通らないことはあります。逆に、上乗せ後の金利で返済額が増えるぶん、返済負担率の見え方が変わる点も意識しておきましょう。