住宅ローンを借りるには、多くの場合、金融機関が指定する生命保険会社の団体信用生命保険(団信)への加入が必要です。フラット35は団信への加入が任意ですが、民間銀行の住宅ローンでは団信への加入がほぼ必須条件となっています。

特にフラット35の取扱件数で長年トップクラスのSBIアルヒ(旧ARUHI)は、団信に加入せずにフラット35を利用する方の相談実績も豊富です。気になる人は近くの店舗で相談してみるとよいでしょう。

目次

団信とバセドウ病など健康状態の関係について

この記事では、”バセドウ病”という病気に注目していきます。バセドウ病は200〜400人に1人程度の割合でかかるといわれ、想像以上に多くの患者さんがいます(実際、芸能人・有名人でもバセドウ病を公表している人が何人もいます)。

「バセドウ病でも住宅ローンを組めるか」は、「バセドウ病でも団信に加入できるか」と言い換えることができます。まずは団信の仕組みや目的から確認していきましょう。

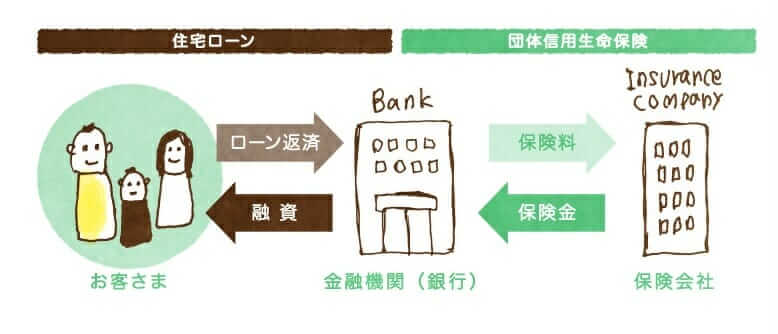

団信とは、住宅ローンの返済中に契約者が死亡したり高度障害状態になったりした時に、保険金で残りの住宅ローンが弁済される生命保険です。銀行には貸し倒れリスクに備えられるメリットがあり、契約者側にも、万が一の時に家族が返済で困らないように備えられるというメリットがあります。

なお、団信は生命保険なので、加入には健康状態や治療状況の告知(申告)が必要です。生命保険会社は、その健康告知をもとに加入の可否を判断します。

誰でも加入させると保険金の支払いが膨大になり、保険の仕組みが成り立たなくなるため、団信加入時には保険会社による加入審査が行われます。

団信の健康告知は通常の生命保険より告知項目が少なく、比較的加入しやすいのですが、病気の種類や症状、経過によっては団信に加入できない場合があります。

それでは、メインテーマである”バセドウ病の人は住宅ローンを利用できるのか?”について解説していきます。

バセドウ病でも利用しやすい住宅ローンとは

病気を理由に住宅ローンを利用できないのは、「住宅ローンの審査」ではなく「保険会社が行う団信の加入審査」で承認されなかった場合です。

つまり「バセドウ病でも住宅ローンを利用できるか?」は、「バセドウ病でも団信に加入できるか?」または「団信に加入しないで住宅ローンを利用できるか?」とほぼ同じ意味なのです。

バセドウ病の症状にもよりますが、健康な人の加入を前提とする一般団信には加入できない可能性があります。そのため、まずは加入条件を緩和した「ワイド団信」の利用を視野に入れ、万が一ワイド団信にも加入できないケースも想定しておくと安心です。

有力候補としておすすめできるのは、ワイド団信に対応していて金利も低い「auじぶん銀行」と「ソニー銀行」です。特にソニー銀行はワイド団信の上乗せ金利が年0.2%と、相場(年0.3%程度)より低く設定されており、ワイド団信の利用を考えている人にとって費用負担の面で魅力的な住宅ローンです。

また、ワイド団信にも加入できないケースに備えて、団信加入が任意のフラット35やSBIアルヒのスーパーフラットを候補に入れておくとよいでしょう。なお、SBIアルヒは、店舗によってフラット35・スーパーフラットのほか、auじぶん銀行やソニー銀行などの住宅ローンも取り扱っています(取扱商品は時期・店舗により異なるため、最新の取扱状況は公式サイトでご確認ください)。店舗でスタッフに相談しながら申し込みたいという人は、SBIアルヒの店舗に行ってみるのも一つの方法です。

バセドウ病とは?

バセドウ病は免疫系の病気で、根本的な原因は解明されておらず、現在の医学では完治が難しいともいわれています。甲状腺ホルモンが過剰に作られることで、自分の身体を攻撃してしまう抗体が作られ(自己免疫疾患と呼ばれます)、さまざまな症状が現れます。

歌手の絢香さん、女優の岩崎宏美さんなどがバセドウ病を公表しており、女性の比率が高い病気として知られます。一方で、元X JAPANのYOSHIKIさんも公表しており、女性特有の病気というわけではありません。

バセドウ病になると住宅ローンの審査は通らない?

結論としては、バセドウ病であっても住宅ローンを利用できる可能性は十分にあると考えられます。ただし、健康状態に問題がない人と比べると団信加入の観点で審査上は不利になりやすいため、申込先の住宅ローンはしっかり検討する必要があります。

前述のとおり、健康状態に関する審査は「銀行」ではなく「団信を提供する保険会社」が行います。バセドウ病に疾患していること、または過去に疾患した経験があるなどの理由で審査に通らなかった場合は、保険会社の審査で承認されなかったと考えるべきで、別の銀行に申し込んでも引受保険会社が同じであれば、同じ結果になる可能性が高いでしょう。

バセドウ病はしっかり治療することで日常生活に支障のない状態まで改善できる病気ですが、治療を怠ったり放置したりすると合併症を引き起こす可能性があるとされ、その点が一般団信の審査に影響することがあります。

続けて、利用できる可能性が高い住宅ローン選びについて解説していきます。対策の王道は、次の2つです。

バセドウ病でも利用可能な”条件の良い”住宅ローンを探す

団信を審査する保険会社を変えて申し込む方法が紹介されることもありますが、過去にバセドウ病の経歴があったり治療中だったりする方におすすめしたい、住宅ローン探しの王道は次の2つです。

①フラット35への申込みを検討する

民間銀行の住宅ローンと仕組みが大きく違う住宅ローンにフラット35があります。

フラット35は団信への加入が任意、つまり団信に加入しなくても利用できる住宅ローンです。民間の住宅ローンの利用が難しい人にも住宅取得の道を開くことがフラット35の役割の一つで、こうした商品性になっています。

フラット35は全国で300を超える金融機関が取り扱っていますが、取扱金融機関によって金利や事務手数料が異なります。同じフラット35を利用するなら、少しでも良い条件の金融機関で申し込んだほうがよい、ということですね。

当サイトでよく取り上げているフラット35取扱金融機関は、業界最大手のSBIアルヒ(旧ARUHI)です。SBIアルヒは16年連続でフラット35の実行件数シェア1位を続けている国内最大級の住宅ローン専門金融機関で、2024年に商号を「ARUHI」から「SBIアルヒ」へ変更しています。

②ワイド団信の利用を検討する

団信なしのフラット35を利用するのも一つの方法ですが、団信に加入しないと将来的なリスクを抱えることになります。別途、生命保険への加入を検討するなど、万が一の事態でも家族が住まいを失わずに済むよう備えておく必要があります。

その点で有力な選択肢になるのが、加入条件を緩和した団信である「ワイド団信」に対応する住宅ローンです。auじぶん銀行・ソニー銀行・PayPay銀行などのネット銀行のほか、メガバンクや住信SBIネット銀行などでもワイド団信を取り扱っています。

ワイド団信は、一般団信に上乗せする金利が銀行によって異なります。主な銀行の上乗せ金利の目安は次のとおりです(2026年6月時点・各行公式より。最新の条件は各行公式サイトでご確認ください)。

| 金融機関 | ワイド団信の上乗せ金利(目安) | 備考 |

|---|---|---|

| ソニー銀行 | 年0.2% | 相場より低め。基本のがん団信50は上乗せなしで付帯 |

| auじぶん銀行 | 取扱あり(上乗せ金利は審査・基準日により決定) | 無料の手厚い団信が魅力。引受はライフネット生命 |

| 住信SBIネット銀行 | 年0.3% | 就業不能も保障する「スゴ団信」を提供 |

| PayPay銀行 | 取扱あり | ネット銀行でワイド団信に対応 |

かつてネット銀行はワイド団信の取扱いに消極的でしたが、近年は取り扱う銀行が増えてきています。

以下は、auじぶん銀行の住宅ローンなどで採用されている保険会社のワイド団信で、加入実績のある主な病名の一覧です。表内にバセドウ病の記載があります。つまり、バセドウ病の疾患経験がある人でも、ワイド団信を利用して住宅ローンを組んでいる実例があるということです。

| 疾病のカテゴリー | おもな病名 |

|---|---|

| 代謝異常による病気 | 糖尿病、脂質異常症(高脂血症・高コレステロール血症)、高尿酸血症・痛風など |

| 心臓・血圧の病気 | 狭心症、心筋梗塞、不整脈、心房細動、期外収縮、心臓弁膜症、高血圧症、血栓性静脈炎(静脈血栓症)など |

| 脳の病気 | 脳卒中(脳梗塞・脳出血・くも膜下出血)、脳動脈瘤(脳動脈解離)、てんかん、ギランバレー症候群など |

| 精神・神経の病気 | うつ病・うつ状態、自律神経失調症、適応障害、不安障害、強迫性障害、パニック障害、睡眠障害、神経症など |

| 食道・胃・腸の病気 | 潰瘍性大腸炎、クローン病、逆流性食道炎、胃潰瘍、十二指腸潰瘍、大腸ポリープなど |

| 肝臓・胆道・膵臓の病気 | 肝炎・ウイルス肝炎(B型肝炎・C型肝炎)、肝機能障害、脂肪肝、胆石、胆嚢ポリープなど |

| 腎臓と尿路の病気 | 腎炎・糸球体腎炎、IgA腎症、腎臓機能障害、腎臓結石、蛋白尿、ネフローゼ症候群など |

| 呼吸器(胸部)の病気 | 喘息、気管支炎、肺炎、肺血栓塞栓症、結核、睡眠時無呼吸症候群など |

| 目・耳・鼻の病気 | 緑内障、白内障、網膜剥離、難聴、副鼻腔炎など |

| ホルモン・免疫異常による病気 | バセドウ病(甲状腺機能亢進症)、甲状腺機能低下症、リウマチ性疾患、橋本病、全身性エリテマトーデスなど |

| 血液・造血器の病気・異常 | 貧血、赤血球・白血球の数値異常など |

| 妊娠・女性特有の病気 | 妊娠、子宮筋腫、卵巣嚢腫、子宮頸部異形成、子宮内膜炎など |

ワイド団信はメガバンク等も提供していますが、auじぶん銀行をおすすめする一番の理由は「住宅ローン金利の低さ」です。ワイド団信には金利の上乗せ負担があり、毎月の返済が増える欠点がありますが、ベースとなる住宅ローン金利が低ければその欠点を補うことができます。低金利なネット銀行の住宅ローンをぜひ活用したいですね。

このように住宅ローンの特性やサービス内容を確認することで、バセドウ病などの健康状態に不安がある人でも、不安のない人とそん色ないサービス内容の住宅ローンを利用できる可能性があります。

バセドウ病の病歴があったり治療中だったりする方も、住宅ローン審査をあきらめず、より良い住宅ローン選びを進めていきましょう。

よくある質問(FAQ)

Q. バセドウ病だと一般団信には絶対に入れませんか?

A. 必ず加入できないわけではありません。可否は症状・治療状況・経過などをもとに保険会社が個別に判断します。一般団信が難しい場合でも、ワイド団信であれば加入できる可能性があります。まずは告知のうえで審査を受けてみることが大切です。

Q. ワイド団信にも加入できなかった場合はどうすればよいですか?

A. 団信加入が任意のフラット35を検討するのが現実的な選択肢です。ただし団信に入らない場合は、別途、生命保険への加入などで万が一に備えることをおすすめします。

Q. ワイド団信の金利上乗せはどのくらいですか?

A. 一般的な上乗せ金利は年0.3%程度が相場ですが、銀行によって異なります。たとえばソニー銀行は年0.2%と相場より低めです(2026年6月時点。最新の条件は各行公式でご確認ください)。