2016年2月に日銀が導入したマイナス金利政策は、経済界や住宅業界に大きな衝撃を与えました。連日ニュースで取り上げられ、預金金利が下がる一方で、住宅ローンの借り手には過去最低水準の低金利という恩恵をもたらしました。

そして日銀は2024年3月、このマイナス金利政策の解除を決定しました。長短金利操作(イールドカーブ・コントロール=YCC)の撤廃も同時に決め、2013年から続いた大規模な金融緩和は事実上終了。日本は「金利のある世界」へと大きく舵を切りました。

マイナス金利は、日銀が進めてきた金融緩和政策の1つでした。その緩和が縮小・正常化へと向かう今、住宅ローン金利にはどのような影響があるのでしょうか。マイナス金利解除は、これまでの「マイナス金利政策」とは逆向きの影響が経済に波及していくことを意味します。本記事では、金融緩和とは何だったのかを整理したうえで、解除後の住宅ローン金利への影響を順を追って解説します。

目次

マイナス金利は金融緩和策の1つだった

通常は「お金を預けると金利を受け取れる」のが当たり前ですが、その金利がマイナスになるのがマイナス金利です。マイナスになると、「お金を預けることで金利を支払う」状態になります。

ただし、マイナスになったのは民間銀行などが日銀に預ける「日銀当座預金」の一部です。私たちの預金がマイナスになったわけではありません。大きな影響を受けたのは、日銀にお金を預けていた金融機関でした。これまで日銀に預けておくだけで金利を受け取れていたものが目減りするため、銀行はそのお金を別の使い方に回す必要に迫られます。

こうして一般の銀行や金融機関が企業への貸出や投資に資金を振り向け、市中に出回るお金を増やして経済を活性化させる——これがマイナス金利政策の狙いでした。最終的な目標は「消費者物価指数(CPI)が継続して前年比2%を達成」することにありました。

量的・質的金融緩和とYCCとは

マイナス金利は日銀当座預金の一部をマイナスにする政策でしたが、これと並行して行われていたのが、長期金利(10年物国債の利回り)を一定の幅に収まるようコントロールする「長短金利操作(イールドカーブ・コントロール=YCC)」です。日銀は国債を大量に買い入れることで、長期金利の上昇を抑え込んでいました。

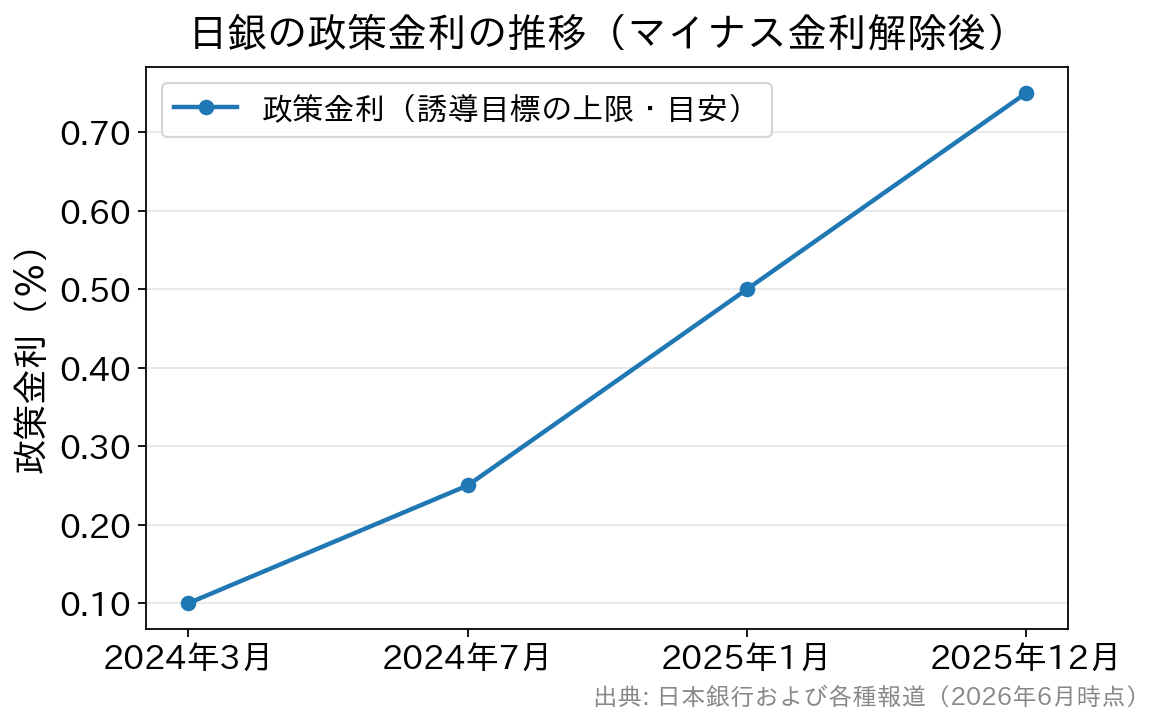

これらの大規模緩和によって、長期金利は長らく0%近辺の低水準に抑えられてきました。しかし2024年3月にマイナス金利政策とYCCはともに終了し、その後は金利が市場の実勢に沿って動くようになっています。日銀は段階的に政策金利を引き上げており、その歩みは次のように進んでいます。

マイナス0.1%だった政策金利は、2024年3月の解除で0〜0.1%程度に引き上げられ、同年7月に0.25%、2025年1月に0.5%、2025年12月には0.75%へと段階的に上昇しました。長らく抑えられてきた長期金利も上昇し、2026年には新発10年国債利回りが一時2%台後半をつける場面も見られました。

金融緩和の縮小は住宅ローンにどう関連してくる?

住宅ローン金利は、金融政策の動きと深く関わっています。仕組みを理解するには、変動金利と固定金利が「何に連動するか」を押さえておくことが大切です。

住宅ローンには変動金利と固定金利の2種類があります。変動金利は、日銀が銀行に資金を供給する際の基準となる政策金利(短期金利)と連動します。一方、固定金利(10年固定やフラット35など)は、10年物日本国債の利回り=長期金利と連動して動きます。国債は日本国が発行する債券で、国が利子と元本を保証しています。

マイナス金利政策の時代は、政策金利も長期金利もきわめて低く抑えられていたため、変動・固定のどちらも歴史的な低水準が続いていました。しかし2024年以降は正常化が進み、政策金利の引き上げを受けて変動金利は上昇に転じ始め、長期金利の上昇を受けて固定金利も上昇傾向にあります。緩和の縮小は、これまでの「金利が下がる方向」とは逆の力が働くことを意味します。

金融緩和のもとで住宅ローン金利はどう推移したか

振り返ると、2016年2月のマイナス金利政策の導入後、長期固定型の代表であるフラット35の金利は大きく低下しました。導入前に年1.5%程度だった35年固定が、その後は年1%を下回る場面もあり、数千万円を35年という長期で借りる金利が1%を切るという、いかに金利水準が低かったかがわかる状況でした。変動金利や10年固定なども同様に低下し、どの金利タイプを選んでも低金利で借りられる時期が長く続いたのです。

その流れが変わったのが2024年です。マイナス金利解除と利上げ局面入りによって、変動金利・固定金利ともに上昇方向へと転換しました。「低金利が当たり前」という前提が変わりつつある点が、これから住宅ローンを検討する人にとって最大の注意点といえます。

マイナス金利解除後、今後の住宅ローン金利はどうなる?

ポイントは、日銀が掲げてきた「消費者物価指数(CPI)が継続して2%」という目標です。近年は物価上昇率が2%を上回って推移しており、日銀は賃金と物価の好循環を確認しながら段階的な利上げを進めています。政策金利は2025年12月時点で0.75%となり、その後も追加利上げの観測が市場で意識されています。

こうした局面では、変動金利には引き続き上昇圧力がかかりやすく、長期金利の動向次第で固定金利もさらに動く可能性があります。今後の利上げの幅やペースは経済・物価情勢によって変わるため断定はできませんが、「金利は当面下がり続ける」という前提では考えにくい状況です。最新の金利・政策動向は日本銀行の公式サイトなどでご確認ください。

すでに変動金利で住宅ローンを借りている方は、金利上昇に備えて固定金利への借り換えや、繰上返済による残高の圧縮といった対策を検討する余地があります。借り換え先を比較する際は、金利だけでなく事務手数料・保証料・団信の内容まで含め、総返済額で判断することが大切です。たとえばSBI新生銀行は、保証料が0円で一般団信の上乗せもなく、店舗相談とオンライン手続きの両方に対応しているなど、諸費用のわかりやすさという点で借り換え先の候補の一つになります。

最後に覚えておきたいのは、住宅ローンに適用される金利は、申し込んだ時点ではなく、実際に融資が実行される時点の金利だということです。申し込みが今月でも、融資実行が翌月になれば適用されるのは翌月の金利です。金利が上昇している局面では、手続きが遅れるほど金利が上がってしまう可能性もあります。低金利のタイミングを逃さないよう、計画的に準備を進めたいですね。