これから住宅ローンを借りようとしている方の多くは、「変動金利と固定金利のどちらがいいの?」という疑問をお持ちだと思います。一般的に変動金利は、固定金利よりも低金利ですが、金利上昇リスクがあります。一方で、固定金利は、変動金利よりも金利が高く返済負担は重くなります。目先の低金利を取るか、安定を取るか悩ましいところです。

このように、多くの方は二者択一に悩みますが、実は変動金利と固定金利を両方選ぶことはできます。それは、ミックスローンという方法です。この記事では、ミックスローンの特徴とメリット・デメリットをauじぶん銀行の住宅ローンを例にして解説します。

※本記事で解説するauじぶん銀行の住宅ローンの内容は、2026年7月時点に同行のウェブサイトで確認した情報に基づき記述しています。住宅ローンの最新の情報、詳細の商品性については、同行のウェブサイトでご確認ください。

遠藤功二(えんどう こうじ)

1級FP(1級ファイナンシャルプランニング技能士)

CERTIFIED FINANCIAL PLANNER、経営管理専攻修了(MBA)

三菱UFJモルガンスタンレー証券、オーストラリア・ニュージーランド銀行にて延べ1,000人以上の顧客の資産運用アドバイスを担当。 現在は独立系FPとして、投資に限らずライフプランニング、保険、住宅などの幅広い分野で相談、講演、執筆業務に携わる。

目次

日本の住宅ローン金利の状況

日本では、1999年のゼロ金利政策以来、長期にわたって低金利が続き、住宅ローンの金利は低位安定してきました。つまり、過去20年程度を振り返ると「変動金利を選ぶのが正解だった」時代が続いていたことになります。

しかし、状況は大きく変わりました。日本銀行は2024年3月にマイナス金利政策を解除し、その後は段階的に利上げを進めています。2026年6月には政策金利が1.0%程度へ引き上げられ、1995年以来約31年ぶりの高い水準となりました(2026年7月時点)。固定金利型を中心に住宅ローン金利にも上昇の動きが出ており、住宅ローンは30年以上の長期間の借り入れになるため、金利上昇リスクはもはや「想定しておくべき可能性」ではなく、現実に進行している変化として考えておく必要があります。

多くの住宅ローン利用者は変動金利を選んでいる

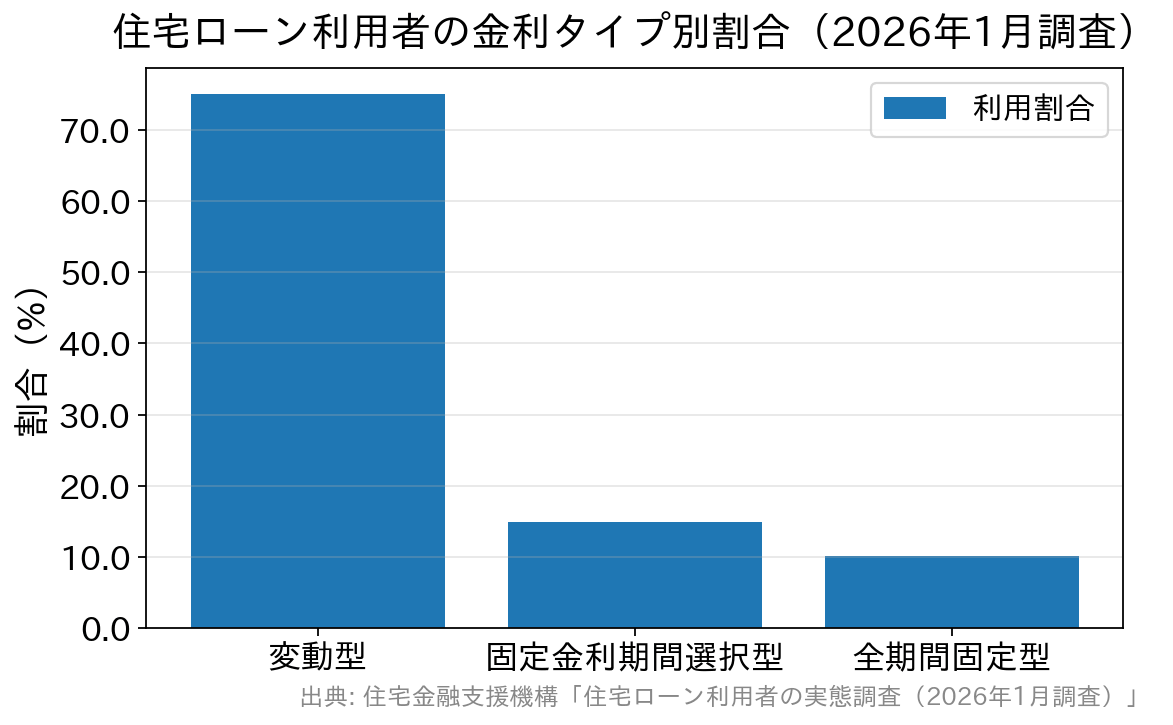

2025年4月〜2025年9月に住宅ローンを借りた方を対象に、住宅金融支援機構が行なった「住宅ローン利用者の実態調査(2026年1月調査・2026年2月20日公表)」の結果によると、変動金利と固定金利を選んだ方の割合は以下の通りになっています。

- 変動型:75.0%(前回調査比−4.0ポイント)

- 固定金利期間選択型:14.9%(同+2.7ポイント)

- 全期間固定型:10.1%(同+1.3ポイント)

(参考・出典)

住宅金融支援機構 住宅ローン利用者の実態調査(2026年1月調査)

https://www.jhf.go.jp/about/research/loan/user/index.html

このように、金利が上昇局面に入った後も4人に3人(75.0%)が変動金利を選んでいます。一方で、前回調査(2025年4月調査=変動型79.0%)と比べると変動型は4.0ポイント減り、固定金利期間選択型・全期間固定型がともに増えており、金利上昇を受けて「固定へシフトする動き」がじわりと出てきていることが読み取れます。なお、前回(2025年4月)調査では、本記事のテーマであるミックスローン(金利タイプの組み合わせ)の利用者は全体の約1割となっており、リスク分散の手段として一定の存在感があることがわかります。

同調査(2026年1月調査)によると、住宅ローン金利の今後1年間の見通しについては、「現状よりも上昇する」と回答した方が73.7%(前回調査の65.7%からさらに上昇)と多数派になっています。実際に日本銀行の利上げが進んでいることもあり、「低金利がこのまま続く」と考える利用者は少数派になりました。変動金利の低さは依然として魅力ですが、低金利が続くことを過信しない方がよいでしょう。

ミックスローンとは?

「金利上昇リスクは気になるが、金利が高い固定金利で借りるのは納得できない」という方のためにあるのが、ミックスローンです。

ミックスローンは、2つの種類の金利を合わせて借りる住宅ローン契約の方式です。最もポピュラーな組み合わせが変動金利と固定金利の組み合わせです。

auじぶん銀行の場合は固定金利同士、変動金利同士を組み合わせることも可能です。また、同行では50%:50%だけでなく、70%:30%といったような好みの割合での組み合わせも選択可能です(1契約あたり500万円以上10万円単位)。

ミックスローンのメリット

ミックスローンのメリットは、まともに金利上昇の影響を受けない点です。一方で、結局金利が上がらなかった場合には、一部分は変動金利の低金利の恩恵を受けられる利点もあります。

例として4,000万円の住宅ローンを借り、10年後に金利が上がったケースで、毎月返済額と総返済額を計算してみます。ここでは、全額変動金利で借りた場合、全額固定金利で借りた場合、ミックスローンで変動金利と固定金利を半分ずつ借りた場合の3つのパターンを比較してみます。

【前提条件】

借り入れ金額:4,000万円

金利:変動金利0.5%→10年後2.0%に上昇、固定金利全期間1.5%

借り入れ期間:35年

※実際のauじぶん銀行の住宅ローンの金利とは異なります。計算例を簡易にするため仮の金利を設定しています。計算過程では事務手数料等の諸費用は考慮していません。

| 変動金利 | 固定金利 | ミックスローン | ||

| 変動金利 | 固定金利 | |||

| 1〜10年の毎月返済額 | 103,834円 | 122,473円 | 51,917円 | 61,236円 |

| 113,153円 | ||||

| 11年目〜35年目の毎月返済額 | 124,088円 | 122,473円 | 62,044円 | 61,236円 |

| 123,280円 | ||||

| 総返済額 | 49,686,480円 | 51,438,660円 | 50,562,360円 | |

(筆者計算)総返済額は、端数処理はせず毎月の返済額を単純に期間分乗じています。

上記の通り、金利の引き上げ前の1〜10年目までの毎月返済額は、変動金利が最も低く、次いでミックスローン、最も高額なのは固定金利になっています。一方で、金利の引き上げ後である11年目〜35年目の毎月返済額は、金利が変わらない固定金利が最も低く、次いでミックスローン、最も高額なのは変動金利になっています。

35年分の金利と元本を足した総返済額は、変動金利が最も低く次いでミックスローン、最も高額なのは固定金利となっています。

このことから、変動金利と固定金利を合わせる形のミックスローンはちょうど中間の条件に位置することがわかります。変動金利が急激に上昇した場合は、固定金利が最も総返済額が少ないプランだった、ということになりますが、その場合もミックスローンは、中間の順位に位置します。

ミックスローンのデメリット

ミックスローンのデメリットは、登記関連費用が2本分かかってしまう点です。2つの住宅ローンを合わせて組む仕組みのため、司法書士に支払う登記関連費用は、かさんでしまいます。

一方、auじぶん銀行の場合、事務手数料は借入金額の2.20%(税込)の定率制をとっているため、ミックスローンでも1種類の金利を選ぶ住宅ローンでも、合計の借り入れ金額が同じであれば、事務手数料は変わりません。

(参考・出典)auじぶん銀行の住宅ローン公式サイト

ミックスローンの留意点

auじぶん銀行でミックスローンを借りる時の留意点の1つとして、借り入れ金額があります。ミックスローンでは同時に2契約を行いますが、1契約あたりの最低借り入れ金額は500万円に設定されています。ということは、ミックスローンとしての最低借り入れ金額は合計1,000万円ということになります。なお、2契約あわせた借入金額の上限は2億円です。

また、保証付金利プランの利用時にはミックスローンが選択できない点も留意が必要です。

実は、auじぶん銀行では原則、保証会社の利用を義務付けていません。しかし、審査結果によっては保証会社の利用を融資条件に指定されることがあります。これを「保証付金利プラン」といいます。

保証付金利プランは、保証会社への保証料相当額を上乗せした金利が設定されるため、保証会社なしで利用できるプランよりも金利が高めになります。auじぶん銀行の審査の結果で保証付金利プランの指定があった場合は、金利が高めになってしまう上に、ミックスローンを利用できないというデメリットが生じます。

ミックスローンが合う人

ミックスローンは、変動金利か固定金利かを選びきれない方に向いているということです。

また、将来金利が上がってしまう可能性があると考えている方で、積極的に繰り上げ返済を計画している方にもミックスローンは合っていると思われます。

仮に金利が上昇するにしても、先述の例のように、0.5%の金利が一気に2.0%まで上がるとは限りません。実際、日本銀行の利上げは0.25%きざみで段階的に進められており、変動金利が固定金利の水準に追いつくには一定の時間がかかるはずです。

金利が上がりきる前に変動金利部分の繰上返済を積極的に進めていけば、残った固定金利部分は金利上昇の影響を受けないので安心です。「低金利の変動金利は捨てがたい。しかし金利はさらに上がる気がする」という方にミックスローンは向いています。

ミックスローンが合わない人

「最も有利な選択をしたい」と考える方にはミックスローンは向きません。住宅ローンは、金利の変動次第で有利不利の結果が決まります。金利が上がらなければ変動金利が有利であり、金利が一定水準以上に上がれば固定金利が有利だったということになります。ミックスローンが最も有利な選択だった、ということはありえません。

ミックスローンの申し込み方法

ミックスローンの申し込み方法は難しくありません。auじぶん銀行の住宅ローン契約は、司法書士との面談以外はオンラインで完了します。最初に行うアクションは、住宅ローンのマイページの登録です。マイページ上では仮審査を申し込むことができます。

仮審査の時点で、金利の選択項目があり、「ミックス」を選ぶことができます。審査結果次第で希望の金利プランが利用できない可能性はありますが、逆に審査結果に問題がなければ、ミックスローンで手続きを進めていく流れになります。なお、契約手続きの時に金利タイプは変更することができます。ただし、その場合は手続きに余分な時間がかかってしまう可能性があるため、できる限り仮審査の申込時点で希望の金利タイプを選んでおきましょう。

auじぶん銀行の住宅ローンの特徴

ミックスローンを提供しているauじぶん銀行の紹介をしておきます。

auじぶん銀行は、大手通信会社とメガバンクの出資で設立したネット銀行で店舗はありません。スマホやパソコンでさまざまな手続きを完了させることができます。

特に、住宅ローンはauじぶん銀行の看板商品といっても過言ではないくらい、業界では知られています。経営コストの低さからたたき出される金利は、住宅ローンの低金利競争のトップグループの1つです。また、がんと診断されただけで残債の半分がなくなる「がん50%保障団信」は、借入時50歳以下の方なら金利上乗せなしで加入でき、現役世代に安心を届けています。au回線や電気などのサービスとセットで金利が引き下げられる「住宅ローン金利優遇割」が用意されている点も特徴です。

auじぶん銀行は住宅ローン業界において、低金利、安心、利便性を兼ね揃えており、人気の銀行です。

auじぶん銀行の手厚い団信

前述のとおり、auじぶん銀行には、がん50%保障団信という魅力的な団信があります。現在のがん50%保障団信は、がんと診断されるとローン残高の50%が保障されることに加えて、急性心筋梗塞・脳卒中、肝疾患・腎疾患という4つの疾病に対する保障や、すべての病気・ケガで入院が継続180日以上となった場合に残高が全額保障される全疾病保障も付いています。がん以外の長期療養のケースまで広くカバーしてくれる点は安心だと思います。

auじぶん銀行には、がん50%保障団信の他に、がん100%保障団信、がん100%保障団信プレミアム、ワイド団信などもあります。これらの団信には、死亡・高度障害時に残債が完済される保障の他に、下記に記載のさまざまな保障が付いています。なお、保障を最小限にして金利の低さを優先したい方向けに、特約を付けない「一般団信限定金利」のプランも用意されています。

がん100%保障団信

がん100%保障団信は、がんと診断されると残債がすべてなくなる団信です。残債が半分になるのと、完全になくなるのとでは、経済的な負担は全く異なりますので、がん100%保障団信を選ぶ人はいます。がん100%保障団信に加入する場合は、金利が年0.05%上乗せされます。がん診断で残高が全額保障される団信としては、業界でも低水準の上乗せ幅です。

がん100%保障団信プレミアム

がん100%保障団信プレミアムには、がん診断時の残債100%保障に加えて、急性心筋梗塞・脳卒中、肝疾患・腎疾患に対する100%保障や各種給付金特約がセットされています。上乗せ金利は年0.15%です。

ワイド団信

上記のがん団信は、借入時50歳以下の人が対象です。51歳以上の人は保障が死亡・高度障害等に限定される一般団信に加入するのが通常です。ただ、持病や病歴を理由に一般団信に加入できない人は、ワイド団信なら加入できるかもしれません。ワイド団信は、高血圧症、糖尿病、肝機能障害などがあり、なかなか団信の審査に通らなかった人も対象にした団信です。ワイド団信に加入の場合は、上乗せ金利は年0.3%必要です。

金利の選択は慎重に

変動金利か固定金利かを迷ったときに助け舟となるのがミックスローンです。だからといって気軽に選択するのは危険です。住宅ローンの返済期間は長期に渡るため、「ミックスローンを選ばなければよかった」というケースもあり得るからです。

もし、そのような心変わりが生じた場合は、通常は「借り換え」を選択するものですが、auじぶん銀行で住宅ローンを借りている方は、借り換えの選択肢は取りにくいと考えた方が良さそうです。なぜなら、先述のとおり同行の住宅ローンはかなり好条件だからです。

例えば、「ミックスローンの固定金利部分を変動金利に変えたい」といった場合、金利の高い金融機関で住宅ローンを借りているのであれば、auじぶん銀行のような低金利の銀行に借り換えることでメリットが享受できる可能性があります。総返済額や毎月の返済額が下がることが期待できるということです。

しかし、auじぶん銀行で住宅ローンを借りている場合は、借り換えで明確に金利を下げられる先は限られるでしょう。借り換えには、事務手数料や登記関連費用がかかるので、一定以上借入金利が下がらないと総支払額を下げる効果が生まれません。

auじぶん銀行の住宅ローンは、好条件なだけに、借り換えという選択肢を取れる可能性は低いものだと考え、金利プランを選ぶようにしましょう。

まとめ

本記事更新時点(2026年7月)では、日本銀行の利上げが段階的に進み、政策金利は2026年6月の追加利上げで1995年以来約31年ぶりの水準である1.0%程度となっています。今後の利上げペースは経済・物価情勢次第ですが、「金利は上がらない」という前提で住宅ローンを組める時代ではなくなりました。

このように住宅ローン金利の上昇が現実のものとなっている局面では、変動金利の低さと固定金利の安定を組み合わせられるミックスローンは、有力な選択肢の1つになるでしょう。

なお、金利タイプの組み合わせだけでなく、諸費用や団信の中身で比較する視点も大切です。例えばSBI新生銀行の住宅ローンは、保証料・一部繰上返済手数料・一般団信の上乗せが0円、事務手数料は借入金額×2.20%(税込)の定率型と、諸費用の内訳が分かりやすい点に特徴があり、店舗相談とオンライン手続きの両方に対応しています。auじぶん銀行と合わせて比較候補に入れてみる価値があるでしょう。

(参考・出典) auじぶん銀行の住宅ローンについて