納税は日本国民の義務の1つです。誰であっても税金の未納や滞納は認められません。

しかし、自営業や個人事業主の場合、資金繰りの問題などで定められた納税期限までに納税できない事態になることがあります。

また、転職時の手続きの都合などで住民税を一括納付しなければならないと、納税額が想像以上に高額になって、やむを得ず滞納してしまうケースも少なくありません。

今回のこの記事では、税金の滞納や未納が住宅ローン審査にどのような影響を与えるのかを解説していきます。

続きを読む納税は日本国民の義務の1つです。誰であっても税金の未納や滞納は認められません。

しかし、自営業や個人事業主の場合、資金繰りの問題などで定められた納税期限までに納税できない事態になることがあります。

また、転職時の手続きの都合などで住民税を一括納付しなければならないと、納税額が想像以上に高額になって、やむを得ず滞納してしまうケースも少なくありません。

今回のこの記事では、税金の滞納や未納が住宅ローン審査にどのような影響を与えるのかを解説していきます。

続きを読む住宅ローンは30代~40代からの申込が多い金融商品です。言い換えれば、若い世代が利用するのが住宅ローンということです。

また、国税庁が行っている平均給料調査結果の「民間給与実態統計調査」によれば、30代前半(30歳~34歳)の平均年収は約380万円、30代後半(35歳~39歳)は約420万円となっています。

年収300万円台は30代前半であればちょうど平均付近ですし、30代後半だとしても平均をやや下回る程度(人数分布では平均以上)ということがわかります。

続きを読む三菱UFJ銀行の住宅ローンは貸し出し中の住宅ローンの残高がおおよそ10兆円の、日本で最も利用されている住宅ローンです。

三菱UFJ銀行は、都市部を中心に豊富な店舗がありそれぞれの店舗で住宅ローンを提供していますが、インターネットからの住宅ローン申し込みも強化しています。ネット銀行の住宅ローンのようにネット申し込み専用の住宅ローンも提供しています。

この記事では日本の住宅ローンのお手本の住宅ローンとして存在感を示してきた三菱UFJ銀行の住宅ローンの審査基準について解説しています。

続きを読む

ソニー銀行はソニーグループのネット銀行で、顧客重視、透明性重視の企業姿勢が特徴です。実際、日本経済新聞やオリコンの銀行満足度ランキングで常に顧客満足度の上位に食い込み続けています。

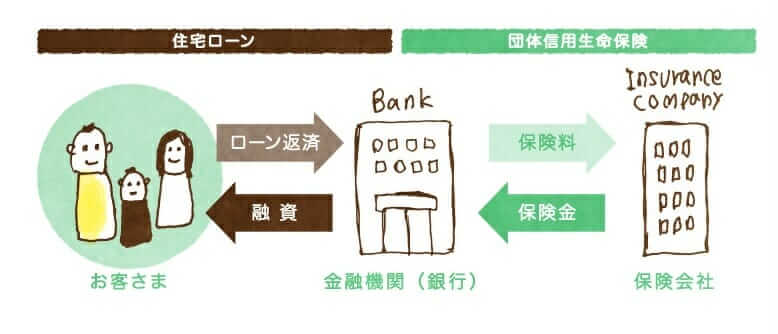

住宅ローンを借りるには、住宅ローン貸し出しの金融機関が指定する生命保険会社が提供する団体信用生命保険(団信)に加入する必要があります。フラット35は団信への加入は任意ですが、民間銀行の住宅ローンの場合、団信への加入はほぼ必須条件です。

今回のこの記事では、”バセドウ病”という病気に注目していきます。バセドウ病は200~400人に1人ぐらいの割合でかかると言われていて、皆さんが想像しているよりもバセドウ病の患者さんはたくさんいると思ってください。(実際、芸能人・有名人でもバセドウ病であることを公表している人は何人もいます。)

「パセドウ病でも住宅ローンを組めるか」は「パセドウ病でも団信に加入できるか」と言い換えることができます。まずは、団信の仕組みや目的について確認していきましょう。

団信とは、住宅ローンの返済中に契約者が死亡したり、高度障害状態になった時に保険金で残りの住宅ローンが弁済される生命保険です。銀行は契約者が死亡した場合の貸し倒れリスクに備えられるメリットがありますし、住宅ローンを契約する側にとっても、万が一の時に家族が住宅ローンの返済で路頭に迷わないように備えられるというメリットがあります。

なお、団信は生命保険なので団信に加入するためには健康状態や治療状況の告知(申告)が必要です。告知とは、簡単に言えば、保険会社に対して自分の健康状態を申告することで、生命保険会社は、その健康告知をもとに加入の可否を判断します。

誰でも団信に加入させてしまうと、保険金の支払いが膨大になり生命保険の仕組みが成り立たないため、団信加入時には、保険会社による加入審査が行われます。

団信の健康告知は、通常の生命保険よりも告知項目が少なく、比較的に加入しやすいのですが、病気の種類や症状、経過によっては団信に加入できない場合があります。

それでは、メインテーマの”バセドウ病の人は住宅ローンを利用できるのか?”について解説していきます。

この特集ページでは、大手ネット銀行の住信SBIネット銀行が取り扱うフラット35の審査基準などについて解説しています。

住信SBIネット銀行のフラット35は金利は業界最低水準なのはもちろん、独自のメリットを提供している点が特徴です。審査基準は通常のフラット35と同じと考えておくと良いでしょう。

【2026年最新】SBIアルヒのキャンペーンコードを手に入れ…

【2026年最新】SBIアルヒのキャンペーンコードを手に入れ… auじぶん銀行などのネット銀行の住宅ローンのつなぎ融資

auじぶん銀行などのネット銀行の住宅ローンのつなぎ融資 auじぶん銀行の住宅ローンの疾病保障付きの団信を徹底解説

auじぶん銀行の住宅ローンの疾病保障付きの団信を徹底解説 auじぶん銀行の住宅ローンでオーバーローンは可能?auじぶん銀行の住宅ローンの落とし穴と審査基準auじぶん銀行の住宅ローン キャンペーンコードは?/2026…

auじぶん銀行の住宅ローンでオーバーローンは可能?auじぶん銀行の住宅ローンの落とし穴と審査基準auじぶん銀行の住宅ローン キャンペーンコードは?/2026…