SBIアルヒは2010年度から連続してフラット35の取り扱いシェアで1位を獲得し続けているフラット35最大手の住宅ローン専門の金融機関です。

SBIアルヒでは豊富な商品が提供されていますが、SBIアルヒで人気を集める主力商品にスーパーフラットという商品があります。

この商品は、一定の頭金を用意することで一般的なフラット35よりも低い金利で借り入れできたり、ワイド団信を利用できるなどの特徴があります。

目次

スーパーフラットとは?

スーパーフラットの仕組み

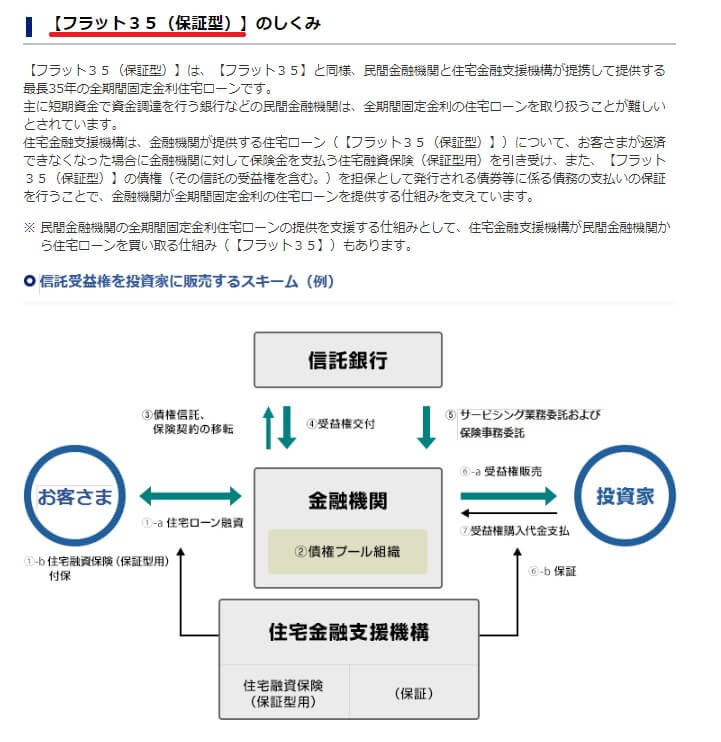

多くの金融機関が提供するフラット35は「買取型」と呼ばれる商品です。これは、フラット35融資実行日に取り扱いをした金融機関から債権を住宅金融支援機構が買取を行うという仕組みで成り立っている商品です。

一方、スーパーフラットは「保証型」という仕組みで提供されています。「保証型」のフラット35は、取り扱いが限られていて2024年時点でも数社しか存在しません。

スーパーフラットは、住宅金融支援機構が定めた審査基準での審査などの取次ぎ業務や融資をARUHIが行います。その融資に対して住宅金融支援機構が「保証」を行うことになります。

フラット35の契約者が返済できなくなった場合などの保証を住宅金融新機構が行うことで買取型と同様にARUHIは貸し倒れなどの信用リスクを負うことがありません。

スーパーフラットとフラット35の違いとは?

| 項目 | スーパーフラット | フラット35 |

| 融資実行 | ARUHI(アルヒ) | ARUHI(アルヒ) |

| 頭金 | スーパーフラット7:30%以上 スーパーフラット8:20% 以上スーパーフラット9:10% 以上 | 10%(100%融資も可能) |

| 借入可能額 | 8000万円 | 8000万円 |

| 団信 | ワイド団信、がん団信、生活習慣病団信を取り扱い | 機構団信 |

| 勤続年数 | 転職直後でも可能 | 転職直後でも可能 |

| 年収 | 50万円以上 | 50万円以上 |

| 定期借地権 | 利用不可 | 利用可能 |

| 収入合算 | 対応 | 対応 |

| 保証料 | 無料 | 無料 |

| 融資事務手数料 | 1.08%~(店舗での審査・契約は2.16%) | 1.08%~(店舗での審査・契約は2.16%) |

スーパーフラットはどれくらいお得なのか?/メリットとは?

次にスーパーフラットがどのくらいメリットがあるのか、シミュレーションをしてみたいと思います。4,000万円の住宅を購入する際、20%の頭金がある場合、一般のフラット35とスーパーフラット8を借りた場合の総返済額の違いを見てみましょう。いずれも団信には加入するものとします。

なお、金利は通常のフラット35が1.18%でスーパーフラットが1.08%だった場合を想定しています。(通常、これぐらいの金利差があります)

| 通常のフラット35 | スーパーフラット8 | |

| 頭金 | 4,000,000円 | 8,000,000円 |

| 金利 | 1.18% | 1.08% |

| 月々の返済額 | 104,670円 | 91,529円 |

| 総返済額 | 43,973,816円 | 38,451,793円 |

| 融資事務手数料 | 345,600円 | 691,200円 |

| 金融機関への支払い総額 | 44,319,416円 | 39,142,993円 |

| 総額(頭金+金融機関への支払い総額) | 48,319,416円 | 47,142,993円 |

| 差額 | -1,176,423円 |

スーパーフラット8を利用するには、800万円の頭金が必要ですが、総返済額が110万円以上違うことが分かりました。

スーパーフラットのデメリット

頭金が必要

最大のデメリットは頭金を用意する必要があることです。

スーパーフラット9では通常のフラット35Sとあまり金利が変わらないため、スーパーフラット8もしくはスーパーフラット7の活用できると良いでしょう。

ちなみに、頭金を20%以上用意して住宅ローンを借りている人の割合を確認しておきたいと思います。

実は、以下のように全期間固定金利を選んでる方の35%が20%以上の頭金を用意しているという調査結果が、住宅金融支援機構の民間住宅ローンの実態調査で発表されています。

購入する住宅の価格が高額になるほど頭金の絶対額が必要になるため、この頭金の制限はデメリットと言わざるを得ないでしょう。

住宅ローン控除が減る

頭金を多く用意するということは借りる住宅ローンが少なくなるということですので、住宅ローン控除の活用しきれない可能性が増えるのもデメリットの1つです。

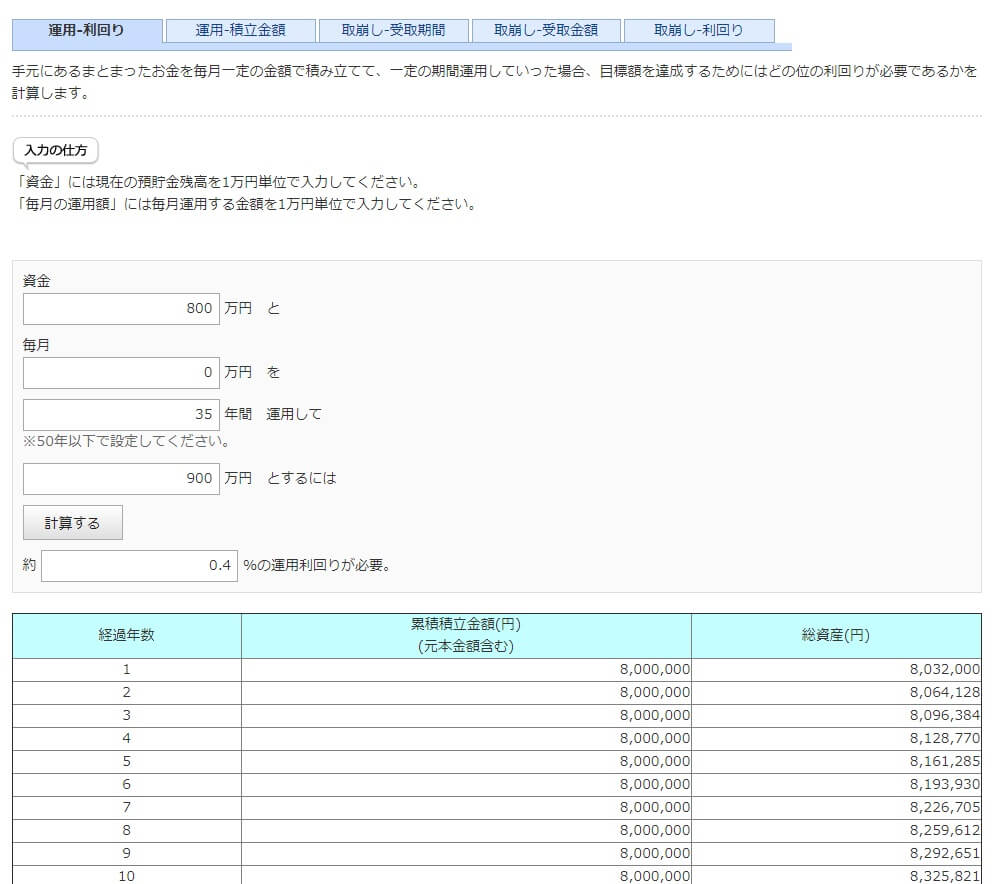

資産運用した方がオトク?

老後資金の叫ばれる中で資産運用の必要性が叫ばれていますが、スーパーフラットを活用すると、頭金800万円用意すれば総返済額が900万円減る計算です。

800万円を35年資産運用して、100万円のリターンを得るのと同様で、年間利回りに割り戻すとわずか年0.4%の計算になります。

これは、かなりの低い運用利回りと言わざるを得ません。資産運用・投資に資金を回したい人は、住宅ローンの借入時に頭金を使わずに資産運用資金として活用する方がよい可能性があります。

ARUHIダイレクトの融資事務手数料割引の対象外

ARUHIが提供しているARUHIダイレクトでの審査申し込み、契約手続きのネット完結サービスを利用すると、通常2.16%必要な融資事務手数料が1.08%となるサービスがありますが、スーパーフラットはこの割引の対象外となります。

このため、審査スピードが早い店舗で審査申し込み、契約手続きをしたほうがメリットがあると言えます。

A