この特集ページでは年収100万円~200万円程度の人のための住宅ローンについて解説しています。

年収100万円程度では住宅ローンを借りることもマイホームを持つこともできないと思ってしまいそうですが、実は、年収100万円代で住宅ローンを借りてマイホームを買った人は想像以上にたくさんいます。実際、フラット35最大手のARUHIで住宅ローンを借りている人に年収100万円台人も一定に存在しているという公表データもあります。

非正規雇用・個人事業主・転職直後でも比較的利用しやすい住宅ローンの代表はフラット35です。そのフラット35で11年連続取り扱いシェア1位のARUHIなら年収100万円台の人に対する融資実績も豊富です。

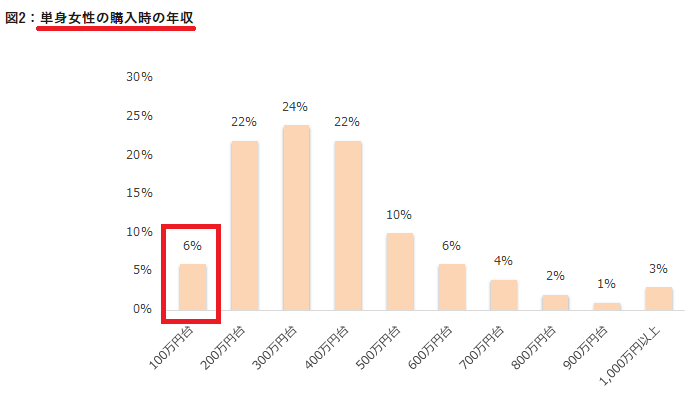

※ARUHI実施の「単身女性の住宅ローン利用状況調査」より。

目次

年収100万円で住宅ローンは組める?

いくら借りれる?限度額は?

年収100万円台でも住宅ローンを契約できるケースはたくさんあります。ただし、民間の銀行の住宅ローンは年収基準を300万円~400万円ぐらいになっていたり、選択肢が広くはないのは事実です。選択肢と上がってくるのはフラット35で、特にアルヒのフラット35は過去の融資実績も豊富で全国に多数の店舗と住宅ローンのプロを抱えている企業で、最有力候補と言えるでしょう。

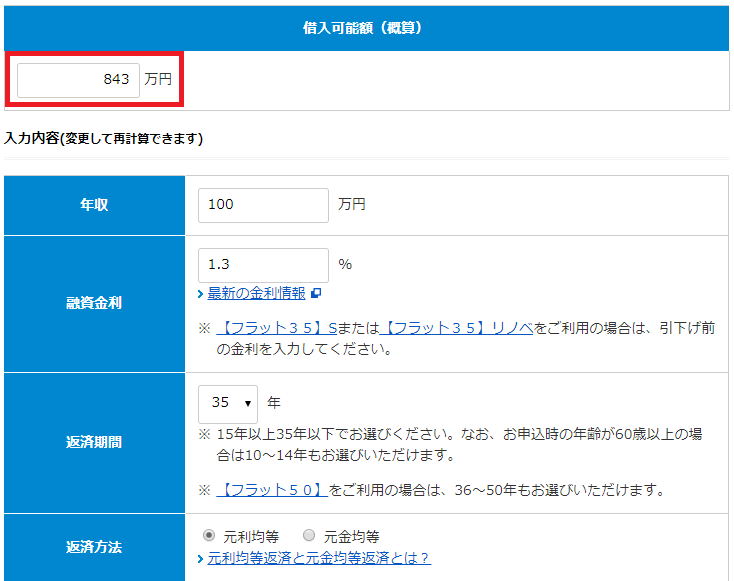

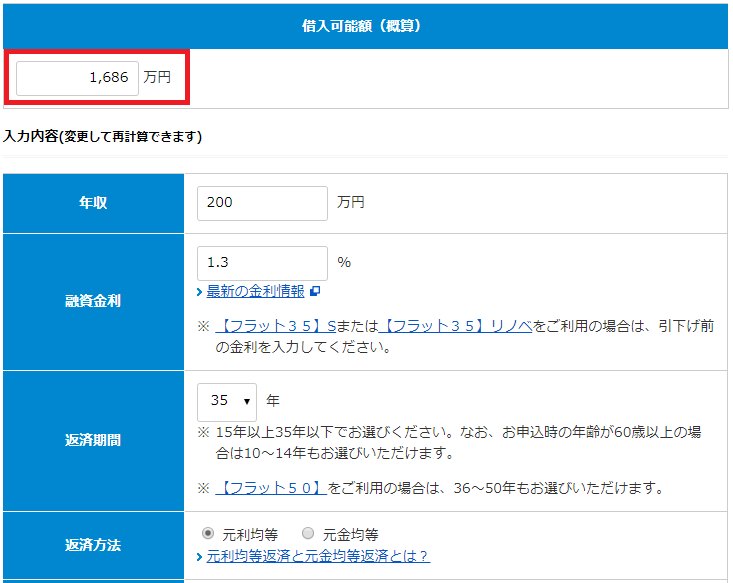

で、実際にいくら借りれるのかをシミュレーションしてみたのが以下です。

利用する商品や金利によって違いますが、フラット35の場合、年収100万円で850万円前後、年収200万円1700万円前後の借り入れが上限ですが、年収や商品によって借入可能額は変わってきますので、ご自身の条件でチェックしておくようにしましょう。

フラット35は年収制限が低いだけでなく、パート・アルバイトなどでも住宅ローンが利用できたり、民間銀行の住宅ローンが利用しにくい環境にある人の心強い味方です。年収100万円台で住宅ローンを利用したいと考えている人は、候補に加えておくべき住宅ローンです。

年収100万円台だと住宅ローン審査に不利?

住宅ローンは数千万円という高額な資金を最長35年間という長い期間にわたり貸し出す性質なものであるため、貸し出す金融機関としては継続的な収入があるかという点を重視し、審査します。継続的な収入とは勤続年数と言い変えてもよいでしょう。その視点から考えると100万円台の年収でも継続的に収入が得られていて、返済もしっかり行える月々の支払い金額であれば住宅ローン審査に通る可能性はあるはずです。

年収100万円以上で利用できる住宅ローンは?

スマホで閲覧されている方は表をスクロールしていただくと表の全体が見れます。

| 銀行名 | 年収100万円台へ対応 |

|---|---|

| ARUHI フラット35 | ◎ |

| ARUHI 変動S | ◎ |

| auじぶん銀行 | ×(200万円以上) |

| イオン銀行 | ◎ |

| SBI新生銀行 | ×(300万円以上) |

| みずほ銀行 | △ |

| 住信SBIネット銀行(ネット専用住宅ローン) | △ |

| SBIマネープラザ |

△ |

| ソニー銀行 | ×(400万円以上) |

フラット35はさすがに国策として推進している住宅ローンだけあって年収100万円台でも利用可能な状況です。

フラット35以外では、イオン銀行とARUHIの変動Sが選択肢として挙げらます。

イオン銀行は「健康保険・厚生年金保険の被保険者であり、雇用保険への加入が確認できること」が条件として明記されていますので、アルバイト社員やパート社員で審査に通ることは難しいと思われます。

ARUHIの変動Sは年収100万円からでも利用可能なことはもちろん、フラット35で審査の基準となる年間返済負担率が40%まで上げられます。さらにフラット35で融資を受けるためには住宅基準を満たさなくてはなりませんが、床面積40平方メートル以上であれば条件を満たすため融資のハードルはぐっと低くなる住宅ローンです。

年収100万円台 いくら借りれる?組める?

一般的に年収に対して6倍程度までの借り入れが可能となっているようです。

6倍が目安と言われてはいますが、審査については総合的な判断を行うはずですので、6倍ぎりぎりの申込は避け、頭金を用意するなどを行ったほうがよいでしょう。

たとえば年収150万円の方であれば年収の5倍の借入を希望した場合には750万円程度の借入が行える見込みがあります。

また、同時に年収に対する返済負担比率も重要な審査ポイントです。

年収150万円ですと、年収に対して25%が返済負担率の上限となります。

なお、返済負担比率には住宅ローン以外のローンの返済も加味した金額が利用されます。

たとえば自動車ローンで毎月1万円の返済を行っている倍には、住宅ローンの返済金額は21,250円までが借りられる住宅ローンの限度額となります。

年収100万円台の住宅ローン借入可能額 早見表

次に年収100万円台の方々の住宅ローン借入限度額をご紹介したいと思います。ARUHIのホームページにあるシミュレーション機能より算出しています。

借入可能額はARUHIのフラット35の2020年5月のフラット35の金利より算出しています。

より詳細はシミュレーションを行いたい方はこちらから行えます。

| 年収 | 借り入れ可能額(上限) |

| 100万円 | 842万円 |

| 120万円 | 1,011万円 |

| 140万円 | 1,179万円 |

| 160万円 | 1,348万円 |

| 180万円 | 1,516万円 |

頭金について

頭金を多く貯めておくことは、返済負担比率を低くなるという住宅ローン審査対策だけではなく、ご自身の生活防衛という面でも非常に重要になるでしょう。

住宅の購入に伴う初期費用と住宅ローンの初期費用(事務手数料や保証料)と考えると750万円から960万円の借入を行えた場合でも100万円程度の頭金は必須になるでしょう。

なお、銀行にあなたが信用がおける人間であることを理解させる意味でも、特定の銀行と取引をしておくことを検討されてはいかがでしょう。定期預金などを行っておき、定期的に預金が行えるだけの収入があるなどを銀行に把握させる意味では有効な手段だと考えられます。

本サイトでご紹介する銀行は定期預金でキャンペーンを恒常的に行っており金利が年利1%近い商品を扱っている場合もあり、メガバンクなどと比較して金利が多く得られる副産物もあります。

住宅ローン控除について

住宅ローン控除は住宅ローンを利用し、マイホームを購入した場合に支払った所得税や住民税が還付される仕組みを言います。このため、そもそも所得税や住民税を納めていない場合には還付されません。

具体的に年収190万円だった場合に住宅ローン控除でいくら還付されるか試算してみましょう。

扶養2名(配偶者、16歳以上子供1人)ですと、所得税ゼロ、住民税5000円となります。 これら税金の試算は http://www.zeikin5.com/calc/ で行えますので活用してみてください。

こうして試算してみると年収190万円の場合には住宅ローン控除を受けることはできない可能性が高いですね。

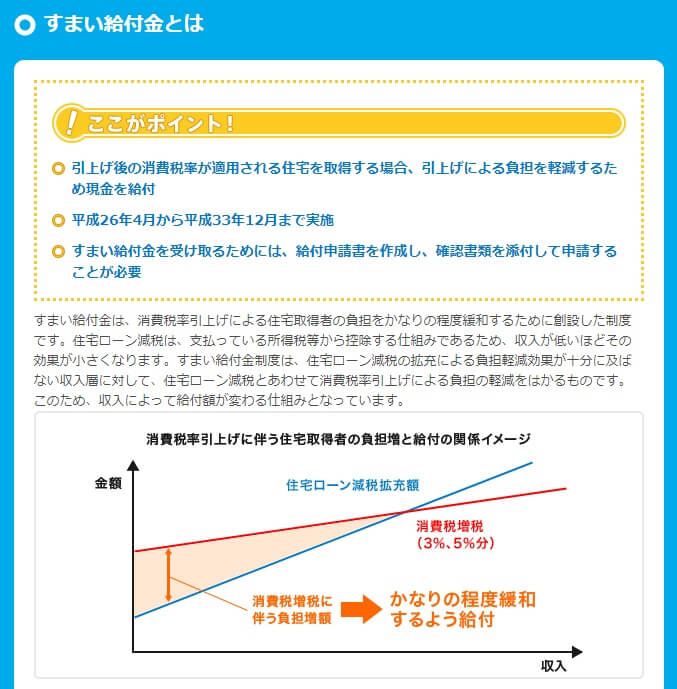

住宅ローン控除のメリットが受けれない方向けに政府は「すまいの給付金」制度を運用しています。年収510万円以下の方向けの制度となり、購入する住宅がすまい給付金制度の用件を満たしていると一律で50万円がもらえる制度です。こちらをしっかり活用していきたいですね。

住宅ローン控除の代わりに(すまい給付金)

住宅ローン控除は納めた税金が還付される仕組みである一方、すまい給付金は納めている税金が少ない方に向けた現金の支給制度です。

適用要件はありますが、消費税10%時は最大50%の現金支給を受けることが可能です。年収100万円台の方の場合、50万円)の給付を受けることができます。

年収100万円台の方にオススメの住宅ローンは?

変動金利や期間固定型の住宅ローンは金利の上昇により月々の住宅ローン返済額が高くなるリスクがあります。お給料が大きく増えることが見込めない時代ですので、返済まで返済額が変わらない長期固定型のフラット35を住宅ローンの借り入れ先として是非検討ただければと思います。

フラット35は日本政府の出先機関である「住宅金融支援機構」と民間金融機関が協力して提供している住宅ローンで、職業や年収にかかわず多くの国民にマイホームを持ってもらうことを目的とした住宅ローンであるため、一般的な住宅ローンとはまったく審査基準が異なっています。ぜひ検討したいですね。

おすすめのフラット35取扱い金融機関

アルヒ

フラット35は「国策」の住宅ローン商品であり、国民に長期固定金利で資金を提供し、マイホーム購入をサポートすることを目的としています。そのため他の民間金融機関と住宅ローン審査の基準が大きく違う可能性があります。

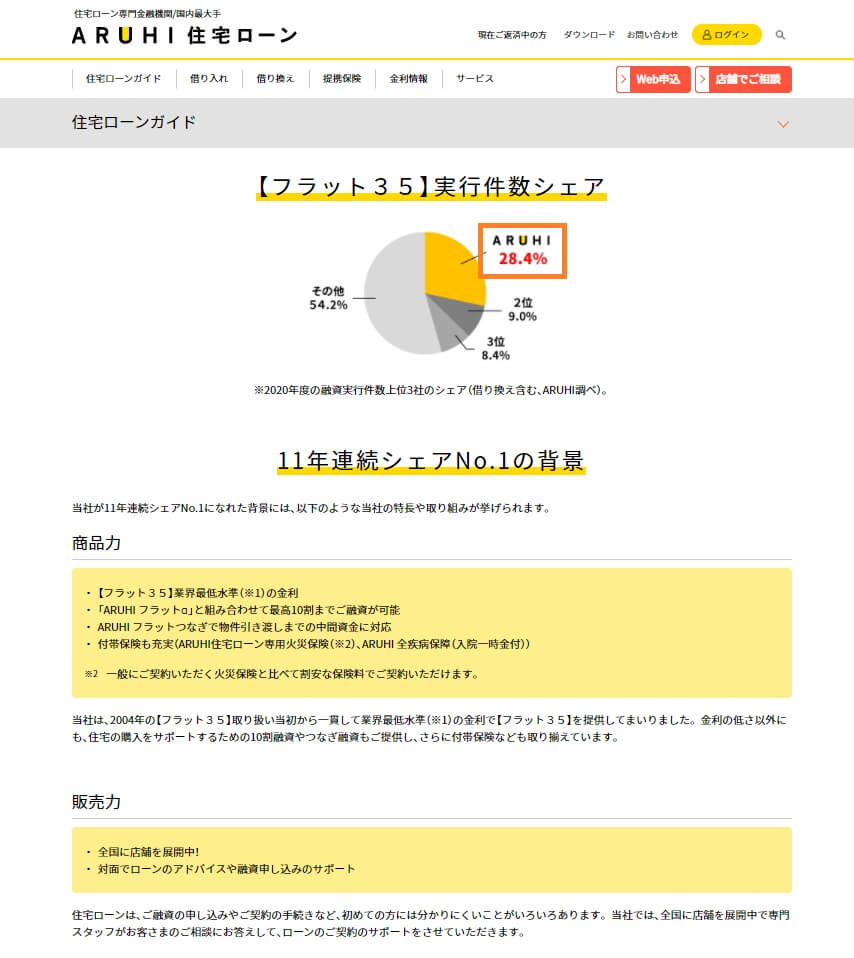

アルヒ(旧SBIモーゲージ)はフラット35を扱う330あまりの金融機関の中で最も低金利です。また、2020年度のフラット35実行件数シェア28%で11年連続シェアNo.1の実績を誇っています。これはフラット35の取り扱いに一番慣れているということを表しており、同社経由の審査にはノウハウ面、スピード面でメリットがある可能性もありますね。

アルヒのARUHI 変動Sもおすすめ

そのフラット35で11年連続シェアNo.1のアルヒが提供するオリジナルの住宅ローン、ARUHI 変動Sもおすすめです。

- 年収100万円から利用可能

- 年間返済負担率40%まで対応

- 床面積40平方メートル以上で融資の対象

通常は年収100万円であればフラット35では返済負担率が30%が借入限度額となりますが、ARUHI 変動Sでは40%と上限が緩和されています。この年収についても申込みをした本人の親、子、配偶者またはご契約時までに入籍可能な婚約者の1名を限度として収入を合算して借り入れが可能です。

またフラット35の融資を受けるために必要な住宅の要件についても緩和されており、床面積40平方メートル以上であれば融資の対象になるなど、フラット35を意識してかつ融資の条件を広げたアルヒ独自の住宅ローン、ARUHI 変動Sも借り入れ候補に検討してみてはいかがでしょうか。