住宅ローンを借りるには、住宅ローン貸し出しの金融機関が指定する生命保険会社が提供する団体信用生命保険(団信)に加入する必要があります。フラット35は団信への加入は任意ですが、民間銀行の住宅ローンの場合、団信への加入はほぼ必須条件です。

特にフラット35を利用するしている人の4人に1人程度が利用しているSBIアルヒは、団信に加入しないでフラット35を利用している人の相談受付実績も豊富なので、気になる人は近所の店舗で相談してみることをおすすめします。

目次

団信とパセドウ病などの健康状態の関係について

今回のこの記事では、”バセドウ病”という病気に注目していきます。バセドウ病は200~400人に1人ぐらいの割合でかかると言われていて、皆さんが想像しているよりもバセドウ病の患者さんはたくさんいると思ってください。(実際、芸能人・有名人でもバセドウ病であることを公表している人は何人もいます。)

「パセドウ病でも住宅ローンを組めるか」は「パセドウ病でも団信に加入できるか」と言い換えることができます。まずは、団信の仕組みや目的について確認していきましょう。

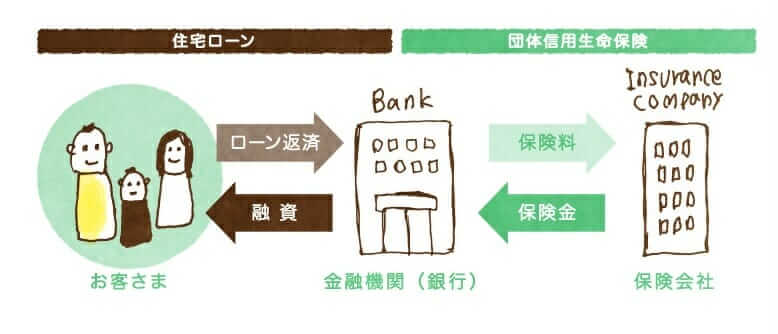

団信とは、住宅ローンの返済中に契約者が死亡したり、高度障害状態になった時に保険金で残りの住宅ローンが弁済される生命保険です。銀行は契約者が死亡した場合の貸し倒れリスクに備えられるメリットがありますし、住宅ローンを契約する側にとっても、万が一の時に家族が住宅ローンの返済で路頭に迷わないように備えられるというメリットがあります。

なお、団信は生命保険なので団信に加入するためには健康状態や治療状況の告知(申告)が必要です。告知とは、簡単に言えば、保険会社に対して自分の健康状態を申告することで、生命保険会社は、その健康告知をもとに加入の可否を判断します。

誰でも団信に加入させてしまうと、保険金の支払いが膨大になり生命保険の仕組みが成り立たないため、団信加入時には、保険会社による加入審査が行われます。

団信の健康告知は、通常の生命保険よりも告知項目が少なく、比較的に加入しやすいのですが、病気の種類や症状、経過によっては団信に加入できない場合があります。

それでは、メインテーマの”バセドウ病の人は住宅ローンを利用できるのか?”について解説していきます。

バセドウ病でも利用しやすい住宅ローンとは

病気を理由に住宅ローンを利用できないのは、「住宅ローンの審査」ではなく「保険会社が行う団信の加入審査」で落ちた場合です。

つまり、「バセドウ病でも住宅ローンを利用できるか?」は、「バセドウ病でも団信に加入できるか?」または「団信に加入しないで住宅ローンを利用できるか?」とほぼ同じ意味です。

バセドウ病の症状にもよりますが、健康な人の加入を前提にしている一般団信に加入できない可能性があるので、まず、ワイド団信の利用も視野に入れておくべきですし、万が一に備えて、ワイド団信にも加入できないケースも想定しておくことをおすすめします。

有力候補としておすすめの住宅ローンをあげるのであれば、ワイド団信にも対応していて、かつ、金利も低い「auじぶん銀行」と「ソニー銀行」が有力候補です。特にソニー銀行はワイド団信利用時の費用負担(金利上乗せ)が魅力的で、ワイド団信の利用を考えている人にはかなりおすすめの住宅ローンです。

また、ワイド団信に加入できないケースに備えて、ARUHIのフラット35やスーパーフラットを候補に入れておくことをおすすめします。なお、ARUHIは、特定の店舗限定で、フラット35もスーパーフラットもauじぶん銀行の住宅ローンもソニー銀行の住宅ローンを取り扱っているので店舗でスタッフに相談しながら申し込みたいという人はARUHIの店舗に行ってみることをおすすすめします。

バセドウ病とは?

バセドウ病は免疫系の病気で根本的な原因は解明されておらず、現在の医学では完治が難しいと言われている病気です。甲状腺ホルモンが過剰に作られることによって、自分の身体を攻撃してしまう抗体が作られる(自己免疫疾患と呼ばれています)ことにより、様々な症状が発生します。

芸能人でも歌手の綾香さん、女優の岩崎宏美さんなどがバセドウ病であることを公表していて、女性比率が高い病気です。一方で、元X-JAPANのYOSHIKIさんもバセドウ病であることを公表していて女性特有の病気というわけでもありません。

バセドウ病になると住宅ローンの審査は通らない?

結論としては、バセドウ病に疾患していたとしても住宅ローンは利用できる可能性は十分あると考えることができます。ただ、健康状態に問題がない人と比べれば団信加入の観点で住宅ローンの審査上で不利ではあるので、申込先の住宅ローンはしっかりと検討する必要があります。

まず、健康状態に関する審査は「銀行」ではなく「団体信用保険(団信)」を提供する保険会社が行っています。バセドウ病に疾患していること、または、過去に疾患した経験があるなどの理由で住宅ローンの審査に落ちた場合は、保険会社の審査で落ちたと考えるべきで、別の銀行に申し込んでも引き受け保険会社が同じであれば審査結果は同じで落ちてしまう可能性の方が高いでしょう。

バセドウ病はしっかりと治療することで完治することもありますし、症状を緩和し日常生活に支障のないまで治療することが可能な病気ですが、治療を怠ったり放置することで高血糖症や心不全を引き起こす可能性があるとされていて、一般団信の審査に通る可能性は低いと言う声があります。

続けて、利用できる可能性が高い住宅ローン選びについて解説していきます。

バセドウ病でも利用可能な”条件の良い”住宅ローンを探す

団信を審査している保険会社を変えて審査に申し込むという方法が紹介されているケースもありますが、過去にバセドウ病の経歴があったり、治療中の方におすすめしたい住宅ローン探しの方法の王道は2つです。

フラット35への申込みを検討する

民間銀行の住宅ローンと提供されている仕組みが大きく違う住宅ローンにフラット35があります。

フラット35は団信への加入が任意、つまり、団信に加入しなくても利用できる住宅ローンです。民間の住宅ローンの利用が難しい人に住宅ローンを提供することもフラット35が担っている役割の1つでこのような商品性となっています。

フラット35は全国で300を超える金融機関が提供していますが、提供する金融機関によって金利や事務手数料が異なります。つまり、同じフラット35を利用するのであれば、少しでも良い条件の金融機関で申し込んだ方がよいということですね。

当サイトでよく取り上げているフラット35取扱金融機関としては、業界最大手のARUHIです。ARUHIは15年連続でフラット35の取扱金額1位を獲得している国内最大級の住宅ローン専門の金融機関。

ワイド団信の利用を検討する

団信無しのフラット35の利用を検討することが1つの方法ですが、団信に加入しないと将来的なリスクを抱えることになりますので、別途、生命保険に加入を検討するなどの対策を検討したり、万が一の事態になった時に家族が路頭に迷わなくて済むように計画を立てる必要があります。

住宅ローンは団信とセットで申し込んで家族が安心して家に住み続けられるように配慮する必要があり、その意味では有力な選択肢にあがってくるのが、加入条件を緩和した団信である「ワイド団信」を扱う auじぶん銀行、PayPay銀行、ソニー銀行などの住宅ローンへの申し込みです。

ネット銀行はワイド団信の取扱いに消極的でしたが、近年はワイド団信の取扱いが増えてきています。

以下はauじぶん銀行の住宅ローンなどで採用されている保険会社のワイド団信への加入実績のある病名の一覧ですが、表内にバセドウ病の記載があります。つまり、バセドウ病への疾患経験のある人でもワイド団信を利用して住宅ローンを利用しているわけです。

| 疾病のカテゴリー | おもな病名 |

|---|---|

| 代謝異常による病気 | 糖尿病、脂質異常症(高脂血症・高コレステロール血症)、高尿酸血症・痛風など |

| 心臓・血圧の病気 | 狭心症、心筋梗塞、不整脈、心房細動、期外収縮、心臓弁膜症、高血圧症、血栓性静脈炎(静脈血栓症)など |

| 脳の病気 | 脳卒中(脳梗塞・脳出血・くも膜下出血)、脳動脈瘤(脳動脈解離)、てんかん、ギランバレー症候群など |

| 精神・神経の病気 | うつ病・うつ状態、自律神経失調症、適応障害、不安障害、強迫性障害、パニック障害、睡眠障害、神経症など |

| 食道・胃・腸の病気 | 潰瘍性大腸炎、クローン病、逆流性食道炎、胃潰瘍、十二指腸潰瘍、大腸ポリープなど |

| 肝臓・胆道・膵臓の病気 | 肝炎・ウイルス肝炎(B型肝炎・C型肝炎)、肝機能障害、脂肪肝、胆石、胆嚢ポリープなど |

| 腎臓と尿路の病気 | 腎炎・糸球体腎炎、IgA腎症、腎臓機能障害、腎臓結石、蛋白尿、ネフローゼ症候群など |

| 呼吸器(胸部)の病気 | 喘息、気管支炎、肺炎、肺血栓塞栓症、結核、睡眠時無呼吸症候群など |

| 目・耳・鼻の病気 | 緑内障、白内障、網膜剥離、難聴、副鼻腔炎など |

| ホルモン・免疫異常による病気 | バセドウ病(甲状腺機能亢進症)、甲状腺機能低下症、リウマチ性疾患、橋本病、全身性エリテマトーデスなど |

| 血液・造血器の病気・異常 | 貧血、赤血球・白血球の数値異常など |

| 妊娠・女性特有の病気 | 妊娠、子宮筋腫、卵巣嚢腫、子宮頸部異形成、子宮内膜炎など |

ワイド団信はメガバンク等も提供していますが、今回、auじぶん銀行をおすすめしている1番の理由は「住宅ローンの金利の低さ」です。ワイド団信は一般的に金利に年0.3%などの上乗せ金利負担がありますので、住宅ローン金利が割高になってしまう・毎月の返済が増えてしまうという欠点がありますが、基準となる住宅ローン金利が低ければその欠点を補うことができますので、低金利なネット銀行の住宅ローンをぜひ活用したいですね。

住宅ローンの特性やサービス内容を確認することで、バセドウ病などの健康状態に不安を抱える人でも病気の不安を抱えていない人とそん色ないサービス内容の住宅ローンを利用することができるというわけです。

バセドウ病の病歴があったり、治療中の方でも住宅ローン審査を諦めずより良い住宅ローン選びを行いましょう!