遠藤功二(えんどう こうじ)

1級FP(1級ファイナンシャルプランニング技能士)

CERTIFIED FINANCIAL PLANNER、経営管理専攻修了(MBA)

三菱UFJモルガンスタンレー証券、オーストラリア・ニュージーランド銀行にて延べ1,000人以上の顧客の資産運用アドバイスを担当。 現在は独立系FPとして、投資に限らずライフプランニング、保険、住宅などの幅広い分野で相談、講演、執筆業務に携わる。

「自分は派遣社員(または契約社員)だが住宅ローンは借りられるのだろうか」という疑問をお持ちの方は多いと思います。

結論から申し上げると、派遣社員、契約社員の方々の住宅ローンの借り入れは、一部の銀行では可能となっています。逆に言えば一部の銀行では借り入れできません。

一般的に、派遣社員や契約社員は、正社員よりも雇用の安定性が不安視されがちです。会社の業績が悪化した際には、解雇になる可能性が高いと考えられていることなどがその理由です。

このようなネガティブなイメージが先行しているせいか、多くの銀行では派遣社員や契約社員を住宅ローンの対象者から除外しています。

そんな中、この記事で取り上げるauじぶん銀行の住宅ローンは、派遣社員や契約社員の方々も、条件を満たして、審査が通れば利用可能となっています。

この記事では、ネット銀行の中でも人気が高い、auじぶん銀行を例に、派遣社員や契約社員の方が住宅ローンを申し込む際の手順と注意点を解説します。

なお、本記事で使用する雇用契約に関する言葉は下記の意味で使用していることを、予め了解いただければと思います。

- 正規雇用:無期、フルタイム労働の雇用契約のこと。

- 非正規雇用:正規雇用以外の雇用契約のこと。派遣社員、契約社員を含む。

- 無期雇用:期間の定めがない雇用契約のこと。

- 有期雇用:期間の定めがある雇用契約のこと。更新がある有期雇用契約を含む。

- 派遣社員:派遣会社と雇用契約を結んでいる労働者。

- 契約社員:勤務先と直接有期雇用契約を結んでいる労働者。

- 正社員:正規雇用されている労働者。

- ジョブ型雇用:業務の内容を明確に規定した雇用形態。業務自体が無くなると雇用も終了する。

目次

派遣社員や契約社員を取り巻く環境

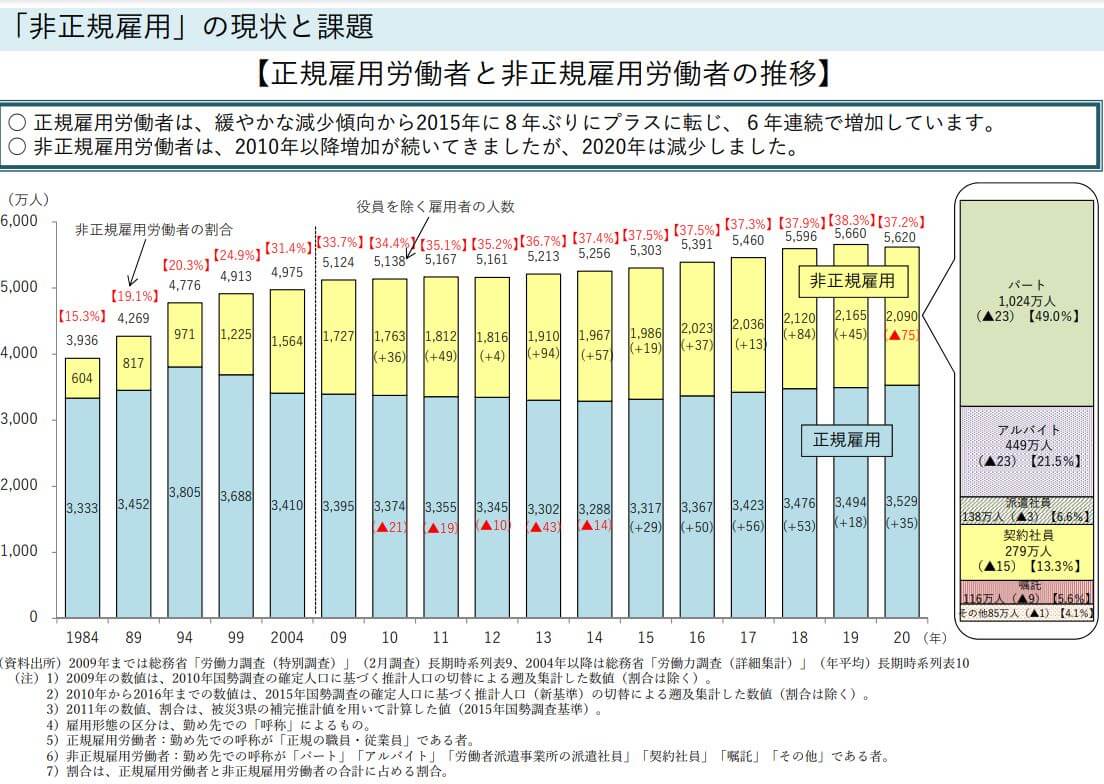

下記の厚生労働省が公開している参考資料によると、労働者のうち、派遣社員や契約社員を含む「非正規雇用労働者」の割合は、2004年時点では31.4%だったものが、2019年時点では38.3%まで拡大しています。その後、2020年時点の同割合は37.2%に低下していますが、今後どのような傾向になっていくのか、注目すべき状況となっています。

現在日本では、パートタイム・有期雇用労働法(施行日:大企業2020年4月1日、中小企業2021年4月1日)、労働者派遣法(施行日:2020年4月1日)といった法整備が進み、「同一労働同一賃金」というスローガンの元、正規雇用の労働者と非正規雇用(派遣社員、契約社員など)の、合理的ではない賃金格差を是正する動きがあります。

また、有期雇用契約が一定期間を超えた方は、無期雇用契約に転換できる法整備が既になされている一方で、大手企業の一部では、業務の終了と共に仕事を失う可能性がある「ジョブ型雇用」を進める動きがあります。

日本の終身雇用は崩壊した、という一説もあり、どのような雇用形態であれ、生涯における雇用が保証されているわけではありません。

このような、終身雇用を前提としない時代の変化が進めば、「正社員」と「派遣社員および契約社員」を分けて考える必要性は、低下していく可能性があることは否定できません。

そういった意味では、住宅ローンの対象顧客を正規雇用の方に限定せず、派遣社員、契約社員といった非正規雇用の方々を含んで審査をしているauじぶん銀行の取り組みは先進的だといえます。(審査の結果、どのような雇用形態であれ、住宅ローン審査は落ちてしまうことがありますが)

auじぶん銀行の住宅ローンに申し込んで審査してもらうこと自体は無料です。また、審査に通過できるかどうかはauじぶん銀行にしかわかりませんので、派遣社員や契約社員の方で、auじぶん銀行の住宅ローンに興味を持った人は、まずは仮審査に申し込んでみることをおすすめします。

auじぶん銀行の住宅ローンは派遣社員でも利用可能

auじぶん銀行のウェブサイトには、派遣社員の方の住宅ローン申し込みが可能である旨が記載されています。参考として、下記にauじぶん銀行のウェブサイトに記載されている文章を記載します。

Q【住宅ローン】派遣社員ですが、住宅ローンは利用できますか。

A将来に亘り、安定的かつ継続的な収入の見込みがある場合は、お申込みいただけます。ただし、お勤め先以外の情報も含め審査いたします。

(2023年2月14日検索)

auじぶん銀行 【住宅ローン】派遣社員ですが、住宅ローンは利用できますか。契約社員についての言及はありませんが、上記の文章を見る限り、契約社員も「安定的かつ継続的な収入」が見込めるのであれば、申し込みができる可能性はありそうです。

また、住宅ローンの商品概要のページを見ても、「ご利用いただけるお客さま」の箇所に特に派遣社員、契約社員の方の利用を除外するような記載はありません。

auじぶん銀行には雇用期間が短い方のための審査フローがある

派遣社員や契約社員の方は、職場が変わることが多いと思います。auじぶん銀行では転職後3年未満の方からは「職歴書」、前年以降に勤務先や勤務状況が変わった方からは「直近3ヶ月分の給与明細と直近1年分の賞与明細」の提出を求めています。

このように、然るべき提出物によりしっかりと審査を行ってもらえることが定められているため、「派遣社員」または「契約社員」の方々も条件を満たして審査が通れば、auじぶん銀行の住宅ローンを利用することができます。

auじぶん銀行はネット銀行であるため、銀行員の方々の顔はみえませんが、このような顧客の方を見た営業姿勢は好感を持てるものになっています。

申し込み前に返済計画を立てる

住宅ローンは、せっかく借りることができても、途中で返せなくなってしまっては元も子もありません。返済計画を立てておくことは、派遣社員、契約社員として働いている方に限らず、必要な作業になります。

収入と雇用継続の見通しを立てる

派遣社員の方は、派遣元の会社の担当者に相談し、年齢と収入金額の推移を相談しておくようにしましょう。現在の業務を年齢が上昇した際に、続けられなくなる可能性がある場合は、別途スキルの研鑽に努める必要があるかもしれません。

または、勤務先に正社員として登用される可能性の有無なども確認しておくと良いでしょう。

契約社員の方は、有期雇用が5年超となった時には、無期雇用に変更できる制度がある点を覚えておきましょう。ただし、無期雇用に変更したい場合は、労働者側から申し出る必要があります。

契約社員の方は、雇用契約が更新されない「雇い止め」を懸念されていると思います。

もちろん、有期雇用契約である以上は、契約の更新がない可能性はあります。一方で、合理性のない雇止めは無効となる場合もあるため、雇用契約の内容、社内ルール、法令などは確認をしておきましょう。

住宅ローンシミュレーションをしておく

住宅ローンの返済支出は、固定費として家計の負担になります。auじぶん銀行ではウェブサイト上で住宅ローンシミュレーションを行うことができるので、必ず毎月の返済金額を計算しておきましょう。

住宅ローンシミュレーションを行う際の注意点として、以下の点が挙げられます。

- 毎月の返済金額は今だけでなく、将来においても過大ではないか

- 住宅ローンの返済金額以外の支出も見込んでいるか

- 金利上昇リスクは見込んでいるか

60歳以降のように収入が減少する時期まで返済が続く方は、その時期でも返済は苦しくないか、もしくは、収入が減少する時期までに繰上げ返済による完済は可能か、ということを考えておきましょう。

また、マンションの管理費や修繕積立金、固定資産税や都市計画税と住宅ローンの返済額を合わせた金額が住宅支出として過大ではないかを検討しましょう。

auじぶん銀行の住宅ローン金利は低水準で、特に変動金利は、各種優遇処置も実施されており低下傾向となっています。日本の金利は結果的に上昇しない状況が長期で継続していますが、念の為、多少金利が上がっても返済に苦しまない程度の借入金額にしておくと安心です。

住宅購入をきっかけに収入増の手立てを考える

一般的にマイホームは、一生で一番大きな買い物といわれています。また、住宅購入をきっかけに、「収入をもっと増やして住宅ローンの返済に困らないようにしたい」と考える方は多いのではないでしょうか。一般的な収入増の方法として以下のようなものが挙げられます。

- 正社員になる

- 副業をする

- 自己投資をする

派遣社員や契約社員の方が正社員になることで、残業時間が多少増えたり、責任がある仕事を与えられることで、月給が増加することは期待できます。住宅購入をきっかけに、「これまで定時退社にこだわり、責任のある仕事は避けたいと思っていたけど、もう少し収入を増やすために正社員に転身する」という形で前向きに働き方を変える方もいます。

また、最近は趣味を利用した副業を開始する方も増えてきているようです。例えば、自身が描いた絵や、自作のアクセサリーを売って副業にしている方はめずらしくありません。語学力を生かして英会話レッスンを副業にしている方もいます。

今の雇用契約のまま月収を上げるにしても、正社員へ転身するにしても、副業をするにしても、通常は一定の自己投資が必要になります。スキルや知識への投資は、目的意識をもって行うことが重要です。例えば、英会話力を高めるとしたら、英語を使う企業に転職するために学ぶのか、副業に生かすことを目的にするのか、といったことを定めるのがお勧めです。目的意識を持つことで、挫折を防止できるからです。

仕事を辞める可能性がある人は注意

派遣社員または契約社員に限った話ではありませんが、「将来仕事を辞めたいと思っている」という方は、住宅ローンを組んで問題ないかを再度検討することをおすすめします。

将来仕事を辞める可能性がある人に住宅ローンは向きません。もちろん転職であれば収入は途絶えないため問題ありませんが、専業主婦(主夫)などになって収入がなくなる場合は、住宅ローンが返せなくなってしまいます。

このようなことをいうと、「働かなくなることを予定している人が住宅ローンを組むことなんてあるの?」という疑問を持つ人は多いと思います。たとえば、次のようなケースでは、住宅ローンを抱えながら仕事を辞める可能性があるといえます。

「ペアローンを組む予定で、片方の人が正社員、片方の人が契約社員。契約社員の人は「できれば専業主婦(主夫)になりたいと考えているため、責任が重い仕事を避けるために契約社員を選択している。」

このようなケースでは、「パートナーの収入が高くなってきたから自分は仕事を辞めたい」「子供が生まれて、子育てに時間をしっかり使いたいと考えるようになったので仕事を辞めたい」などの考えが生じる場合があります。

しかし、住宅ローンは自身で返済していかなければならないので、「完済前に仕事を辞める」という選択は非常に取りづらくなります。将来の働き方を考えて住宅ローンを借りるかどうかを考える必要があります。

auじぶん銀行の団体信用生命保険(団信)は手厚いから病気の時も安心

「自分のスキルや実績があれば雇用契約の形態に関わらず、一定の収入は得られるだろう」と考えている方でも、怖いのは病気で働けなくなることです。

実は、auじぶん銀行の住宅ローンには、手厚い医療保障付きの団信を付けることができます。

例えば、満50歳までの健康な方であれば、金利上乗せなしで付帯できる「がん50%保障団信」に加入することができます。この団信には、がんになったら残債の半分がなくなる保障が付いています。

さらに、がんに限らず、精神障害を除く病気や怪我で入院が31日以上となった場合には、返済額1ヶ月分の保険金が支払われます。これを「月次返済保障」といいます。その後、入院が30日以上継続するごとに月次返済保障は、毎月続きます。そして、入院が継続180日以上となった際には、残債がなくなります。この保障を「全疾病長期入院保障」といいます。

脳梗塞などを患うと、入院は2ヶ月以上となることもめずらしくありません。さらに重度の後遺症が残りなかなか退院できない、という事態も想定されます。

昨今「がん団信」はめずらしい商品ではなくなりましたが、金利上乗せなしで、入院保障が付いているという点で、auじぶん銀行のがん50%保障団信は多くの方から選ばれています。

がん100%保障団信も選べる

実は、上述のがん50%保障団信ではなく、金利を年0.05%上乗せすることで「がん100%保障団信」を選択することもできます。

がん100%保障にすると、がん診断時に残債が完済されます。完済と半額返済ではその後の生活が大きく異なります。

残債を完済すれば、自宅を貸して家賃収入を稼ぐこともできますし、売却して別の物件に住み替えることもできます。

住宅ローンが残っていると、自宅を貸すことはできませんし、売却した際も、残債の返済分、資金が目減りしてしまいます。

若干のコストアップはありますが、がん100%保障団信は魅力的な商品だといえます。

顧客に選ばれるauじぶん銀行

ここまで述べた通り、auじぶん銀行は低金利と充実した団信を特徴として、2022年オリコン顧客満足度®︎調査住宅ローン金利で第1位となっています。さらに、派遣社員や契約社員といった非正規雇用の方も対象にしているという点で、間口の広い銀行となっています。

また、auじぶん銀行の住宅ローンセンターは問い合わせに対しても、親切に回答してくれるため、少しでも不安がある方は電話で相談をしてみると良いでしょう。

(参考文献)

厚生労働省 同一労働同一賃金特集ページ

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000144972.html

厚生労働省 都道府県労働局 無期転換ルールのよくある質問(Q&A)

https://muki.mhlw.go.jp/overview/qa.pdf