消費税率が2019年10月に8%から10%に引き上げられることに伴う軽減処置として、住宅ローン減税(控除)を現在の最長10年から13年に延長する模様です。

住宅ローン減税は住宅購入は住宅そのものの購入もそうですが、家電製品や家具などの消費につながるため、景気浮揚のために対象が拡大されてきた経緯があります。

今回も住宅エコポイントの復活が決まっていますが、住宅ローン減税の拡大が実施されます。

住宅ローン減税とは?

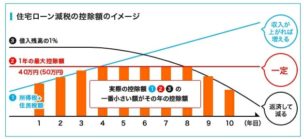

住宅ローン減税は住宅ローンを利用し、マイホームを購入した場合に住宅ローン残高の1%を10年間に渡り、所得税から控除(還付)する仕組みを言います。

所得税より還付しきれない場合には住民税からも還付を受けることが可能です。

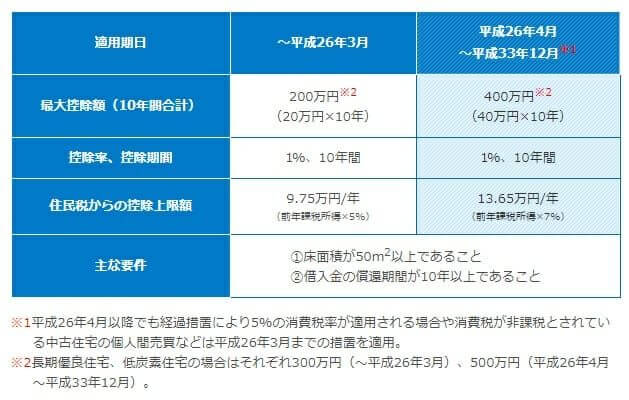

現在の制度では年間40万円まで還付を受けることが可能であり、10年間で最大400万円もの還付を受けることが可能です。

住宅ローン減税はあくまで還付の仕組みであるため、納めている所得税や住民税が少ない場合、住宅ローン残高が少ない場合には還付額が少なくなる注意点があります。

なお、年間所得が3000万円以上の場合には住宅ローン減税を利用することができません。

また、床面積が50平米以上必要ですので、住宅購入時に住宅ローン減税の対象物件なのかをしっかりと確認する必要があります。

住宅ローン減税の手続き

住宅ローン減税は住宅購入初年度のみ、御自身による確定申告を行う必要があります。通常、会社員の方々は確定申告をすることがなく、「確定申告?」と思われると思いますが、初年度のみ確定申告を行えば、2年目からは勤務先の年末調整で住宅ローン減税の還付を受けることが可能です。

住宅ローン減税の必要書類

| 書類名 | 書類の入手先 |

| 確定申告書 | 税務署、eTax |

| 住宅借入金等特別控除額の計算明細書 | 税務署、eTax |

| 住民票 | 市区町村やコンビニ |

| 登記事項証明書 | 法務局 |

| 不動産売買契約書(請負契約書) | 不動産仲介会社もしくはハウスメーカー |

| 源泉徴収票 | 勤務先 |

| 耐震基準適合証明書又は住宅性能評価書の写し(一定条件を満たす中古住宅の場合のみ) | 不動産仲介会社 |

| 優良住宅の認定通知書 | 不動産仲介会社もしくはハウスメーカー |

住宅ローン減税はいつまでにに手続きするべきか

住宅ローン減税は住宅を購入し、実際にその住宅で生活を始めた年の確定申告を行う必要があります。

ただし、過去5年であれば「更正手続き」という方法で確定申告を過去にさかのぼって行うことが可能です。

たとえば、2015年に購入したマイホームの住宅ローン減税の手続きをしていなかった場合、2021年の3月15日までに確定申告の更正手続きを行うことが可能です。

初年度に住宅ローン減税の手続きを忘れていた場合でも、諦める必要はありません。