三菱UFJ銀行の住宅ローンは貸し出し中の住宅ローンの残高がおおよそ10兆円の、日本で最も利用されている住宅ローンです。

三菱UFJ銀行は、都市部を中心に豊富な店舗がありそれぞれの店舗で住宅ローンを提供していますが、インターネットからの住宅ローン申し込みも強化しています。ネット銀行の住宅ローンのようにネット申し込み専用の住宅ローンも提供しています。

この記事では日本の住宅ローンのお手本の住宅ローンとして存在感を示してきた三菱UFJ銀行の住宅ローンの審査基準について解説しています。

目次

三菱UFJ銀行の住宅ローンの特徴

三菱UFJ銀行は何年も連続で国内・民間の金融機関全社の住宅ローン取扱残高1位を獲得し続けている日本最大の住宅ローンです。

利用者が多いからといって住宅ローンの審査基準が甘いということでもなく、しっかりとした(厳しいと言われることがよくあります)審査基準を守りながら、豊富な店舗網と全国のグループ会社や不動産会社との強固な営業基盤で利用者を増やしています。

そんな三菱UFJ銀行の住宅ローンは「これと言った特徴がない」ということが最大の特徴です。

というのも、三菱UFJ銀行の住宅ローンはたくさんの金融機関から参考商品として研究されていますし、日本の住宅ローンの標準と言えるような存在だからです。

三菱UFJ銀行の住宅ローンのメリット

他の記事でも紹介することが多いのですが、住宅ローン金利や無料の疾病保障などの保障面ではネット銀行の住宅ローンの方が魅力的ですが、三菱UFJ銀行の住宅ローンのメリットは何でしょうか。

まず、三菱UFJ銀行の住宅ローンのメリットは全国に展開する店舗で相談できる点です。店舗を持たず、インターネットで申込みから契約まで行うネット銀行に対して、全国に店舗網を構築している三菱UFJ銀行では、窓口で専門スタッフに相談しながら住宅ローンを申し込むことができます。

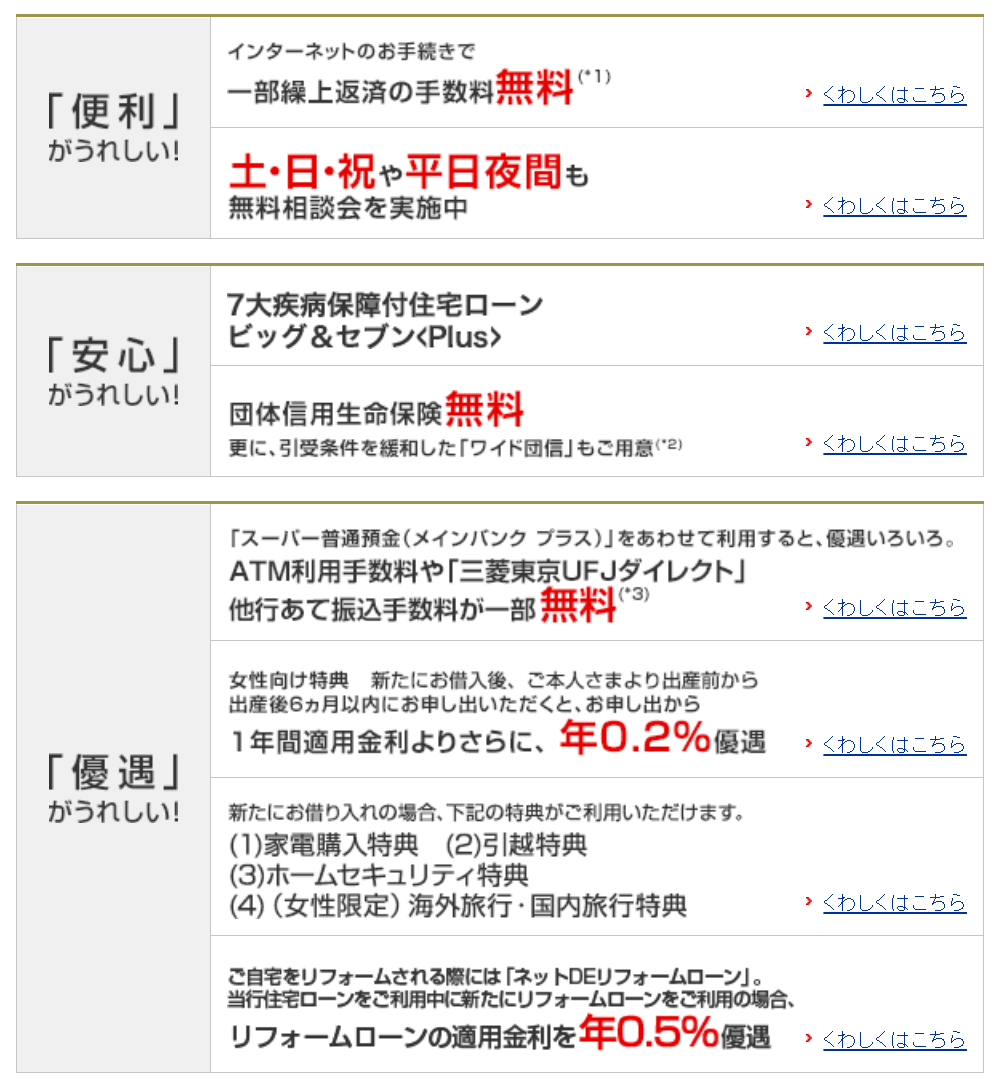

土日祝日や平日の夜間に住宅ローンの無料相談会を実施するなど、直接窓口で専門家に相談して住宅ローンを借りたいというユーザの声に応えながら様々なサービスを提供しています。

また、他の銀行商品の優遇を受けられるなどのメリットが充実しています。

令和の時代の住宅ローンは団信の保険料無料はもちろん、一部繰上返済手数料は無料が当あたり前なので、メリットとして特筆すべき内容ではありませんし、ネット銀行の住宅ローンは団信無料はもちろん、疾病保障まで無料で付帯する住宅ローンが増えてきています。

三菱UFJ銀行が出資しているauじぶん銀行では、がんと診断されると残りの住宅ローン残高が半分になる「がん50%保障団信」と、けがや病気で180日以上の入院をした場合に残りの住宅ローン残高が保障される「全疾病長期入院保障」が無料となっていますので、純粋にサービス内容を比較するとネット銀行の住宅ローンの方が魅力的と言わざるを得ません。

三菱UFJ銀行の住宅ローンの審査基準

1 年齢

年齢が借入時に20歳以上70歳の誕生日まで、完済時に80歳の誕生日までの方

2 勤続年数

特に定めなし(実態としては3年以上が目安)

3 雇用形態

正社員・公務員など(派遣社員・契約社員には融資していません)

4 年収・収入

安定した収入のある方(最低条件は200万円以上、実態は300万円以上)

5 国籍

原則、日本国籍の方または永住許可等を受けている外国人の方

6資金の用途

ご自身または家族の方が居住するための

・住宅の新築・購入資金(中古含む)

・新築、中古マンションの購入資金

・住宅の増改築やリフォーム資金

・住宅用土地の購入資金

住宅ローン審査の流れ(事前審査と本審査)

三菱UFJ銀行の住宅ローンの審査は2段階で行われます。

申込直後に行われるのが事前審査・仮審査と言われる簡易的な審査で、「年齢」「年収」「勤め先」などの条件をもとに「点数」が計算され、その点数が一定の基準に満たない場合、審査に落ちてしまいます。

また個人の信用情報についても厳しく調査され、過去にローン返済の滞りがあると企業や職種を問わず審査に通らない可能性が高まります。

事前審査を通過した後に行われるのが本審査です。

本審査は、三菱UFJ銀行というよりも保証会社「三菱UFJ保障株式会社」により行われます。本審査では、事前審査の項目に加えて、不動産担保価値や個人信用情報など細かな点が審査されます。

三菱UFJ銀行の住宅ローンの審査が厳しいと言われる理由は、事前審査における点数制の審査基準が年収や勤務先によってはなかなかクリアできないということと、個人信用情報の審査が厳格に行われているためです。

特に個人信用情報は厳しく、他の住宅ローンの審査に通っても三菱UFJ銀行の住宅ローンの審査に落ちるという声が多数あがっています。

三菱UFJ銀行の住宅ローンの審査に落ちた場合の対策

事前審査で落ちた場合は、頭金や自己資金を潤沢に用意して再度申し込むなどの対策が考えられますが、あまり現実的ではありません。それよりシンプルでわかりやすい対策は、他の住宅ローンに申し込んでしまうことです。

ただ、auじぶん銀行の住宅ローンは企業背景的に難しいと言われていますので、住信SBIネット銀行の住宅ローンやSBI新生銀行の住宅ローンなど三菱UFJ銀行の住宅ローンの審査基準と異なる基準を設けつつ、商品性でも優れた住宅ローンを提供している金融機関が有力候補と言えます。

三菱UFJ銀行の住宅ローンの審査に落ちたからと言って悲観する必要はありません。

三菱UFJ銀行の住宅ローンよりも優れた住宅ローンを契約する機会を与えてくれたと思って、最新・最先端の住宅ローンに積極的に申込みしてみましょう。

住宅ローンの審査対策の最良の方法は、小細工を考えることではなく複数の金融機関に申し込んでしまうことです。

絶対の自信があっても落ちる時があるのが住宅ローンの審査です。特に住宅の購入が決まっている場合には融資の実行が引き渡しに間に合わないといったトラブルを避けるためにも、少しでも有利な住宅ローンを契約できるように積極的に申込みするようにしましょう。