auじぶん銀行の住宅ローンを検討する際、人気ランキングや口コミ評価だけで結論を出すのは早計です。ネット上では「低金利」「団信が充実」といったポジティブな評価が目立ちますが、実際に重要なのは審査の中身と商品設計の細部です。条件を正しく理解していなければ、想定していたメリットが十分に得られない可能性があります。

auじぶん銀行はサービス開始以来、累計融資実行額が5兆円規模に達し、ネット銀行の中でも確固たる存在感を築いています。特に変動金利の水準と、がん保障や疾病保障を組み込んだ団信のラインアップは強みです。au経済圏との連動による金利優遇も含め、スペック面では非常に競争力があります。

ただし、その「低金利」は無条件ではありません。住宅ローン金利優遇割を最大限活用するには、auやUQモバイルの回線契約、auでんき、auひかりなど対象サービスの利用が前提となります。優遇幅は組み合わせに応じて変わり、最大年0.1%程度の引き下げが設計されています。かつてのキャンペーン水準と比較しても、現在は優遇幅や条件が随時見直されており、常に最新の適用条件を確認することが不可欠です。

さらに見落とされがちなのが、優遇の適用開始時期です。申し込みと同時に即時反映されるとは限らず、条件充足後に一定期間を経て適用されるケースがあります。また、途中で対象サービスを解約した場合は優遇が終了する取り扱いとなります。つまり、契約時点の金利だけでなく、完済まで条件を維持できるかどうかが実質金利を左右します。

審査面でも注意が必要です。auじぶん銀行はネット完結型で手続きがスムーズな反面、収入の安定性や勤続年数、既存借入状況のチェックは厳格です。特に他の無担保ローンやカードローンの利用状況は審査に影響しやすく、事前に整理しておくことが望ましいでしょう。また、団信付きローンである以上、健康状態の告知内容も重要です。疾病保障付き団信を希望する場合は、一般団信より告知項目が増えるため、事前に条件を把握しておくべきです。

商品仕様の面では、事務手数料が借入額の2.20%(税込)となっている点も見逃せません。借入額が大きいほど初期費用に直結します。また、物件価格の80%超の借入や、35年を超える長期返済では金利上乗せが発生します。表示金利だけを比較すると魅力的に見えても、総返済額ベースで他行と並べて試算しなければ、本当の有利不利は判断できません。

まとめると、auじぶん銀行の住宅ローンは、au経済圏を継続的に利用する人にとっては非常に合理的な設計です。一方で、通信や電力を柔軟に乗り換えたい人や、優遇条件を長期維持できるか不透明な人にとっては、想定よりメリットが薄れる可能性があります。

住宅ローンは「いま一番安い銀行」を選ぶ商品ではありません。金利、団信、優遇条件、事務手数料、審査の通りやすさまで含めて、自分の家計とライフプランに合致するかを冷静に見極めることが、後悔しない選択につながります。

※審査の結果によっては保証付金利プランとなる場合があり、この場合、上記の金利とは異なる金利となります。 金利プランが保証付金利プランとなる場合は、固定金利特約が3年、5 年、10年に限定されます。

価格.comの住宅ローン人気ランキングやオリコン顧客満足度®︎調査住宅ローンでは、各種部門で上位にランクインしています。

ただし、どんなに優れた住宅ローンでもご自身が利用できなければ意味がありませし、住宅ローンを利用するには総合的な融資審査を通過する必要があります。審査に通過できないとその住宅ローンは利用できないため、誰でも希望する住宅ローンを利用できるわけではありません。

特に、金利などの借り入れ条件が良いauじぶん銀行の住宅ローンは、厳しい審査が行われているとも言われます。

この記事では、auじぶん銀行の住宅ローンについて審査基準・落とし穴(デメリット)などについて解説していきます。また、住宅ローンは、申し込み時だけでなく契約後の落とし穴やデメリットにも注意する必要もあります。

auじぶん銀行の住宅ローンの興味を持ち始めた人、審査に通るか不安に感じている人に参考にしていただければと思います。

遠藤功二(えんどう こうじ)

1級FP(1級ファイナンシャルプランニング技能士)

CERTIFIED FINANCIAL PLANNER、経営管理専攻修了(MBA)

三菱UFJモルガンスタンレー証券、オーストラリア・ニュージーランド銀行にて延べ1,000人以上の顧客の資産運用アドバイスを担当。 現在は独立系FPとして、投資に限らずライフプランニング、保険、住宅などの幅広い分野で相談、講演、執筆業務に携わる。

目次

auじぶん銀行について

auじぶん銀行は、ネット銀行として最新サービス・最新システムの開発を積極的に推進しています。経営基盤の安定性も強みで、信用格付機関 格付投資情報センター (R&I) による長期発行体格付「AA」(方向性:安定的)を取得・維持しており、2025年3月3日時点でもこの格付を公表しています。

また、同社は2025年3月3日付で 日本格付研究所 (JCR) から長期発行体格付「AA+」を取得し、「安定的」と評価されています。

さらに、預金残高の面でも成長が顕著です。2024年4月12日には預金残高が4兆円を突破し、口座数が600万件超という規模に達しました。

従業員数に関しては、店舗を持たずネット専業というビジネスモデルを活かし、2025年3月31日時点で従業員637名という効率的な体制で運営されています。

これらのデータから、auじぶん銀行は「信用格付・預金規模・効率運営」の三つを兼ね備えたネット銀行であると言えます。

(参考:https://www.jibunbank.co.jp/corporate/history/)

このように、auじぶん銀行は、店舗費や人件費を抑えることで、有利な条件で金融商品を提供したり、安価な手数料で銀行サービスを提供しています。住宅ローンの金利の低さもこのような効率的な銀行経営基盤に支えられていることは言うまでもありません。

続けて、auじぶん銀行が提供している金融サービスを全体的に確認しておきましょう。

円預金

円普通預金・円定期預金などの基礎的な円預金はもちろん、最高6億円のくじ「BIG」を受け取ることができる「BIG付定期預金」などの他の銀行では見かけない独自性の高い円預金を提供しています。また、中途解約ができない代わりに比較的高い金利が受け取れるステップアップ定期預金やプレミアム金利円定期預金なども扱っています。最近は定期預金に力を入れています。

外貨預金

米ドル・ユーロなど多数の外貨預金を割安な為替手数料で取り扱っていることが特徴です。外貨普通預金・外貨定期預金といった基礎的な外貨預金はもちろん、100円から始められる外貨預金積立も利用できます。投資タイミングをAIが判断してくれるAI外貨自動積立も興味深いものとなっています。

住宅ローン

住宅ローンについて詳しくは後述しますが、低金利であることと、独自のサービス内容を付帯するなど、住宅ローン選びにとって重要な「金利の低さ」「長い借入期間を通じての安心感」「借り入れ時と借り入れ後の利便性」が充実していて継続的に高い人気を集めていて、auじぶん銀行の住宅ローン実行額は5兆円を突破しています。

その他

auじぶん銀行ではこちらで紹介した金融商品以外にも、カードローンやFX(外為証拠金取引)、株式・投資信託・NISA、totoやデビットサービスなど多岐にわたる金融商品を提供しています。

auじぶん銀行の住宅ローンについて

auじぶん銀行のがん50%保障団信

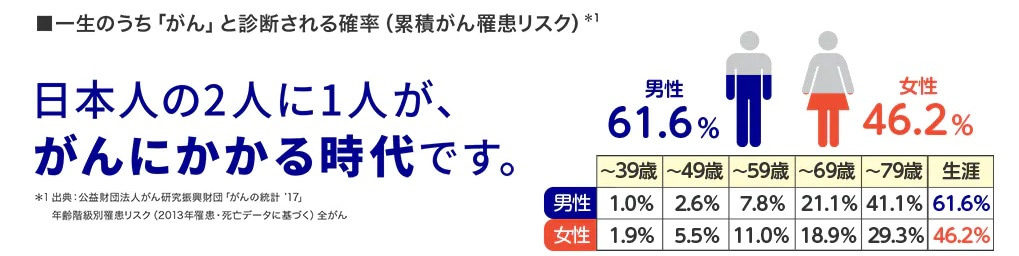

auじぶん銀行の住宅ローンには様々な特典や高いサービスが付帯されていますが、特に注目したいのは無料で利用できる「がん50%保障団信※」です。これはがんと診断された場合に住宅ローンの残高が半分になる特約で、住宅ローンの返済中にがんになった時の返済負担を大きく軽減できる団信です。

※満50歳までの方が加入可能。

また、50歳以下で一般団信を利用した場合により低い金利で借り入れ可能な金利プランも用意しています。

日本人の2人に1人ががんになるといわれている現代には頼もしい保障です。

さらに、住宅ローンの金利に所定の金利幅を上乗せすることで、がんになったら住宅ローン残高がゼロになるがん100%保障団信や、がん100%保障団信プレミアムに変更することもできます。

※満50歳までの方が加入可能。

全疾病長期入院保障も無料で付帯

前述のがん50%保障団信には全疾病長期入院保障も無料で付いています。

全疾病長期入院保障とは、入院が継続180日以上となった場合に、住宅ローン残高がなくなる保障です。全疾病長期入院保障は精神障害を除くすべての怪我や病気の入院に対応しています。

月次返済保障も無料で付帯

auじぶん銀行の住宅ローンには精神障害を除く全ての病気やケガで入院が連続して31日以上となった場合、またそれ以降の入院が継続して30日に達するごとに毎月の住宅ローン返済額が保険金で支払われる月次返済保障も無料で付いています。この保障は「全疾病長期入院保障」の条件を満たすまでの間の期間の住宅ローン負担を軽減するサービスです。

例えば、交通事故に遭い、数ヶ月、入院することになった場合、この月次返済保障があれば安心して治療に専念できます。

ちなみに、会社員の方が4日以上病気や怪我で休業する場合には傷病手当金が健康保険から支給されます。ただ、傷病手当金の支給額は標準報酬月額のおよそ3分の2 程度であるため、心許ない印象があります。auじぶん銀行の月次返済保障があれば、傷病手当金と合わせて長期療養時の経済的負担を軽減できる可能性があります。

保証料は無料・審査による金利上乗せもなし※

auじぶん銀行の住宅ローンは原則として保証会社を利用しないため保証料は無料です。ただし、2021年1月29日から保証会社の保証付きの住宅ローンの取り扱いを行っています。住宅ローンの審査の結果で、保証会社を利用することになった場合は、保証料相当額を上乗せした金利で住宅ローンを利用することになります。

※審査の結果、保証会社を利用することになる場合がありますが、保証料相当額は金利に含まれているので別途支払う保証料はありません。

auじぶん銀行の住宅ローンの審査基準

商品説明書にはauじぶん銀行の住宅ローンに申し込める人の条件が以下のように記載されています。

各金融機関の住宅ローンに対する考え方(積極的に取り組んでいきたいか)は、表面上の住宅ローンの金利やサービス内容だけでなく審査基準にあらわれることがありますのでしっかりと確認しておくと良いでしょう。

特殊な審査基準が設けられているわけではありませんが、勤続年数や雇用形態や収入などであまり絞り込んでおらず、比較的幅広い人を受け入れられるようにしている印象を受けます。

auじぶん銀行の住宅ローンの場合、特殊な審査基準が設けられているわけではありませんが、

| 年齢 | 申込時年齢:満18歳以上満65歳未満 最終返済時:満80歳の誕生日まで がん50%保障団信、がん100%保障団信、がん100%保障団信プレミアム:満18歳〜満50歳 一般団信、ワイド団信:満18歳〜満65歳 |

|---|---|

| 勤続年数 | ウェブサイトを見る限り明確な基準は定められていないようです。もちろん、勤続年数が長いほうが住宅ローンの審査上有利になるのは間違いありませんが、勤続年数に明示的な定めがあるわけではありませんので、転職したばかりの方でも住宅ローン審査に申し込みしてみる価値はあると言えるでしょう。 |

| 雇用形態 | 勤続年数と同様に明確な基準は公表されていません。公務員・正社員などの比較的安定収入を得られやすいといわれている雇用形態の方はもちろん、一般的に、契約社員や派遣社員・自営業などの安定収入が得られにくい雇用形態の場合、多少厳しい審査基準が設けられるケースがありますが、auじぶん銀行の場合は雇用形態について明示的な基準を公表していませんので、幅広い方にチャンスがある住宅ローンと言えるでしょう。 |

| 健康状態 | auじぶん銀行では、団信への加入が住宅ローン利用の必須の条件になっています。満18歳〜満50歳の方で健康な方はがん50%保障団信、がん100%保障団信、がん100%保障団信プレミアムの対象になります。満51歳〜満65歳未満の方、もしくは満50歳以下でも持病や病歴を理由に疾病保障付の団信に入れない方は一般団信の対象になります。さらに、高血圧症、糖尿病、肝機能障害などがあり、一般団信の加入も難しい方向けにワイド団信も用意されています。一般団信は金利の上乗せは不要ですが、ワイド団信は金利0.3%の上乗せが必要になります。病状によってはワイド団信の審査も通らないケースはあります。 |

| 収入 | 前年度の年収(自営業の場合は申告所得)が 200万円以上であること。最低年収200万円は決して高い基準ではありません。自営業の方は、申告所得をある程度コントロールできる(節税の観点で申告所得をできるだけ少なくしているケースなど)と思いますので、そういった方で住宅ローンを検討している方は少し注意が必要ですね。ネット銀行でも最低年収のバーは異なり、400万円以上としている銀行もあります。収入が理由で他のネット銀行の審査に通らなかった方でも、auじぶん銀行であれば通るケースは考えられます。 |

| 国籍 | 日本国籍もしくは永住許可を受けている外国籍の方、となっています。 |

| 借入可能金額 | 500万円以上 2 億円以内。(借入単位は10万円)上記の借入金額には、諸費用を含むことが可能です。(諸費用は、例えば、新規でマイホームを購入する場合は”売買契約書の金額×10%まで”となっています。ここで1つポイントになるのは、住宅ローンの借り換え時に「現在の住宅ローンの残債」が「マイホームの担保評価額」を上回ってしまっている場合です。(住宅ローンの返済スピードよりも物件の価値の値下がりペースがはやかった場合などに発生します。auじぶん銀行の住宅ローンの場合、”借入対象物件の担保評価額を上回る金額でもお申込み可能”となっているのは、住宅ローンの借り換えを考えている人にとって非常に心強い審査基準と言えます。(もちろん、その後の審査で落ちてしまう可能性はありますが) 諸費用に該当するもの:印紙税、登録免許税、志保諸氏費用、土地家屋調査士手数料、住宅ローン事務手数料、火災保険料、地震保険料、不動産仲介手数料、引っ越し費用など |

なお、auじぶん銀行では保証会社の保証が付いた金利プランも提供しています。保証会社を使わない住宅ローンの審査には通らない場合でも、保証会社の保証付金利プランであれば利用できる可能性があり、通常のネット銀行の住宅ローンより利用できる可能性が高い住宅ローンです。

auじぶん銀行の住宅ローンは借り換えで利用される方も少なくありません。現在加入している住宅ローンの金利が高く、団信の内容が死亡・高度障害のみであれば借り換えを検討したくなるのが自然です。また、借り換えの際も諸費用を借入額に含めることができます。そうすることで手元資金の流出はほとんどなく借り換えができる場合もあります。

ここまで見てきた通り、auじぶん銀行の住宅ローンは、健康に不安がある方向けにワイド団信を提供したり、収入状況の審査結果次第で保証付金利プランを提供したりと、可能な限り住宅ローンの利用の可能性を広げているような印象を受けます。最低年収基準が200万円であることも、少しでも広範囲の方を対象にする方針の表れではないでしょうか。

ここまではauじぶん銀行の住宅ローンの審査基準の概要について確認してきましたが、ここからは、auじぶん銀行の住宅ローンの落とし穴・デメリットについても確認していきましょう。

auじぶん銀行の住宅ローンは優れた住宅ローンですが、どんな住宅ローンにもメリット・デメリットは存在します。特にデメリットとしてどのようなポイントがあるのかを押さえておかないと、後々、思わぬ落とし穴にはまってしまう可能性が高まってしまうので、「メリットを把握すること以上にデメリットを把握しておくこと」が重要です。auじぶん銀行はネット銀行なので担当者がいない分、デメリットをしっかり把握することが重要になります。

auじぶん銀行の住宅ローンの落とし穴(デメリット)

事務手数料は安くない

auじぶん銀行では、住宅ローンの事務手数料が借入金額に対し、2.20%(税込)かかります。多くのネット銀行の住宅ローンのデメリットに事務手数料が割高になっているという点が挙げられます。auじぶん銀行の住宅ローンも同じく、借り入れ(借り換え)金額の2.20%(税込)の事務手数料がかかります。3,000万円の借入であれば66万円(税込)、5,000万円の借入であれば110万円(税込)の事務手数料が必要になります。

このようにやや割高と言わざるを得ない事務手数料ですが、多くのネット銀行は同じ「借入金額×2.20%(税込)」の手数料体系にしているので、auじぶん銀行が特別高いわけではありません。銀行によっては、事務手数料に加えて保証会社に対する事務手数料も支払わなければならず手数料が二重になっているケースもあります。

そういった銀行に比べたらauじぶん銀行の方が有利です。ただ、住宅ローンの金利だけに目を奪われず、この事務手数料は認識して申し込むようにしましょう。

もっとも、auじぶん銀行の住宅ローンの場合、かなり低金利で住宅ローンを提供しているので、事務手数料を考慮した総費用でも魅力的です。ただし、初期費用の多くを事務手数料が占めることになる点は認識しておきましょう。

当初期間経過後の金利が割高

auじぶん銀行では固定10年などの当初期間引下げプランの住宅ローンを提供しています。この当初期間引下げプランとは、当初期間中は大幅な金利引下げを行い、当初期間終了後に金利引下げ幅が縮小されてしまう金利プランです。

通常、当初期間固定タイプの住宅ローンの場合、最初に選択した固定期間が終了すると、固定金利を明示的に選択しないと自動的に変動金利になります。

変動金利でも固定金利でも、当初期間終了後の金利が割高なので注意は必要です。ただし、ライバル銀行とも言える住信SBIネット銀行よりは良心的な金利です。

また、多くの銀行が、住宅ローンの金利を最初の〇年間大幅に引き下げるタイプの住宅ローンと、借入期間を通じて平均的に引き下げるタイプの住宅ローンの2つを用意していて、「最初の〇年間大幅に引き下げるタイプの住宅ローン」はどの銀行も似たような商品性になっているので注意が必要です。

例えば、10年固定金利(当初期間引き下げタイプ)の住宅ローンを選んだ場合、10年後に大幅な金利引き下げが終了してしまいます。その後は、金利優遇幅が小さくなることで適用される金利が高くなるというデメリットがあります。

「当初の返済期間の金利を引き下げる」というタイプの住宅ローンは、最初の金利が低いので借り入れ直後の元本の減少が速いというメリットもありますし、借り換えを希望されている方で残りの返済期間が10年程度の方や、繰上げ返済によって10年前後で住宅ローンを返済する計画にされている人にとって、当初引き下げタイプの住宅ローンは魅力的です。

店舗で相談しにくい

一部のauショップやARUHIの店舗などで専門スタッフに対面で相談できますが、基本的にauじぶん銀行の住宅ローンはインターネットで商品性を理解する必要があり、借り入れ後もインターネットで手続きすることになる点は認識しておきましょう。

もっとも、auじぶん銀行のコールセンターは土日も含めて営業をしているため、説明書や手続きの流れでわからないことがあった際には電話で問い合わせることができるので心配は要りません。パソコンが無くてもスマートフォンがあれば借り入れ後の手続きも全く問題にはならないでしょう。

また、返済計画などについては、住宅ローンシミュレーションツールで実際にシミュレーションしておくことをおすすめします。auじぶん銀行の住宅ローンシミュレーションでは返済予定表をダウンロードできますので、自身が何歳の時にどれだけの残債が残っているのかをイメージすることもできます。

なお、先ほど少し触れましたが、店舗相談したい場合の裏技にARUHIに相談する、という方法があります。ARUHIの一部の店舗でauじぶん銀行の住宅ローンを取り扱っているので、ARUHIの専門スタッフにauじぶん銀行の住宅ローンについて詳しく教えてもらいながら申し込むことができます。