アルヒは2020年度まで11年連続でフラット35のシェア1位を獲得し続けているフラット35最大手の住宅ローン専門の金融機関です。

この特集ページでは、フラット35業界で圧倒的なシェアを11年も維持し続けているアルヒのフラット35の審査基準について解説しています。

目次

ARUHI(旧SBIモーゲージ)フラット35のメリット・特徴とは?!

フラット35は自営業や個人事業主の方でも利用しやすいのはもちろん、パート・アルバイトでも審査に通る可能性が高い住宅ローンです。

フラット35は物件の審査がメインと言われるほどで、物件の性能要件や広さなどの条件がフラット35が求める条件に合致すればかなりの確率で審査に通ると言われています。もちろん、借り入れできる金額には上限がありますが、例えば、返済比率を25%以下に抑えることができるのであれば年収100万円でも審査に通る可能性は十分あると言われています。

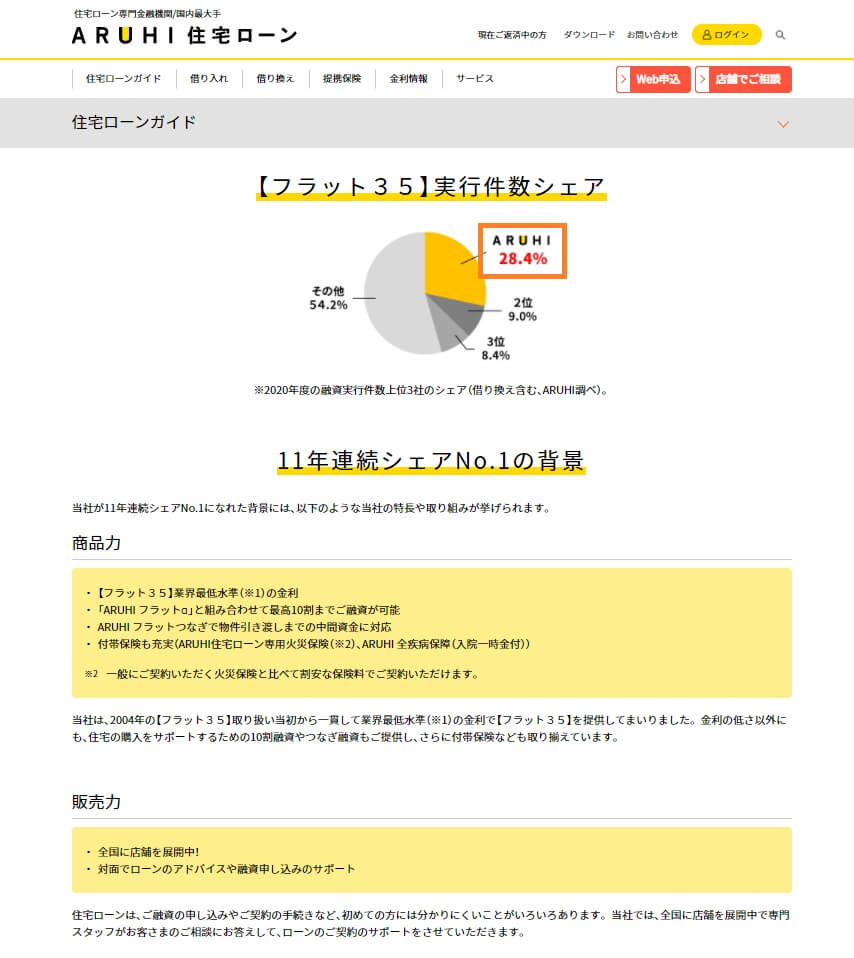

ARUHIはフラット35を借りている人の4人に1人のシェア(2020年度実績・アルヒ調べ)を誇る最大手の金融機関で、11年連続で1位を獲得しています。

ネット申込に対応しているのはもちろんですが、全国に150を超える店舗網と実績豊富なプロのスタッフに相談できる体制を構築しているからこそ何年も高いシェアを維持できているわけですが、それだけでなくアルヒ独自の魅力的な商品が多数用意されています。

ARUHIのフラット35の詳細

フラット35は利用しやすい審査基準

フラット35は、アルバイト・パート・契約社員・派遣社員・自営業・会社経営者、転職・就職・起業後間もない方でも借り入れ可能とされています。メガバンクや地方銀行など、一般的な銀行ではアルバイト・パート・契約社員・派遣社員・自営業・会社経営者の住宅ローン審査は非常に厳しく、審査基準で審査対象外とされている場合もあるほどです。

しかし、ARUHI経由で申し込むものも含んで、フラット35は基本的には「物件が条件を満たしていていて、継続的な収入があり、無理のない金額であれば借り入れ可能」な住宅ローンと言わています。もちろん、個人信用情報に異動などの履歴が残っていたり、延滞を何度も繰り返したりしていると審査に落ちる可能性は高まります。

フラット35がここまで利用しやすいのには理由があり、まず、国策の住宅ローンで国民に広くマイホームを持ってもらうことを目的としているという点が挙げられます。

これは、営利目的の銀行が提供している住宅ローンと大きく違い、商品の根本にある違いが審査基準の違いに現れているというわけです。

ARUHIの仮審査・本審査の期間、日数は?

ARUHIのフラット35は仮審査申し込みから融資実行まで最短で4週間は必要となっています。(ネットの場合)

ただし、店舗であれば事前審査(仮審査)は最短当日、本審査は最短3営業日で回答が得れます。フラット35の審査の中では十分早い部類にあるといってよいでしょう。

8疾病保障特約プレミアムで万が一の備えが可能

8疾病保障特約プレミアムとはでは住宅ローン実行日以降に8疾病(ガン(悪性新生物)・脳卒中・急性心筋梗塞・高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎) により就業不能状態となり、 月々の約定返済日まで継続した場合に、月々のローン返済相当額を最長12ヶ月間まで保障し、就業不能な状態が12ヶ月継続すると住宅ローンが保険金により完済され、住宅ローン残高がゼロとなる保障です。

年齢により保険料が異なっているので早めの加入が有利となります。

失業保障特約三ツ星くんで失業・リストラの備え

失業保障特約三ツ星くんは雇用保険に加入している正社員のみが加入できる特約で住宅ローン実行日から3ヶ月目以降にリストラ、倒産などの非自発的な失業をした際に、最長6ヶ月の住宅ローン返済額を保険金で保障するもので、住宅ローン完済まで通算36ヶ月の保障がされます。

年齢、性別に関係なく、住宅ローン残高100万円あたり800円が年間保険料となります。

アルヒのフラット35の審査基準

年齢

申込時が70歳未満、最終返済時80歳未満の方(親子リレー返済を利用される場合は、70歳以上も申し込み可能

勤続年数

特に定めなし

職業・雇用形態

特にルールなし、正社員や公務員以外にも、 パート・アルバイト、芸能人・スポーツ選手・お笑い芸人 、契約社員、派遣社員、医師、代表取締役・社長、取締役、経営者 でもOK。

年収・収入

年収に占めるすべてのお借入の年間返済額(本件融資を含む)の割合(=総返済負担率)が下記基準を満たしていること。年収400万円未満は30%以下、 400万円以上は35%以下

国籍

日本国籍または永住権(特別永住権)を有し、国内に居住していること

資金の用途

- 住宅金融支援機構の定める技術基準に適合することを証明する「適合証明書」の取得ができること。

- 店舗や事務所と併用した住宅の場合、住宅部分の床面積が全体の1/2以上であること

- 新築住宅の場合、住宅建設費または住宅購入価額が1億円以下(消費税込)の住宅であること

- 中古住宅の場合、住宅購入価額が1億円以下(消費税込)の住宅 お申し込み時点において、竣工から2年を超えている住宅、または既に居住している住宅であること

まとめ

フラット35は原則として住宅金融支援機構の定める審査基準に基づいて各金融機関が審査手続きを進める住宅ローンです。したがって、どの金融機関から申し込んでも基準そのものは大きく違いません。

ただし、「基準」が同じでも、その基準をクリアするためのサポート体制は金融機関によって大きく違います。店舗スタッフの経験値も大きく影響しますし、商品ラインナップを広げて幅広く貸し出しできるような体制を構築されているかも影響してきます。

店舗網・商品ラインナップ・融資実績のどれをとってもアルヒはトップレベルで、まさに、「フラット35の王様」のような存在です。フラット35の申し込み先に迷ったらARUHIに相談すると良いでしょうし、他の金融機関に断られるようなケースでも親身になって相談してくれる傾向が強いのもアルヒの特徴です。(スタッフにあたりはずれはあるようですが、それはどの金融機関でも同じ)

また、実績があることだけで判断すべきではありませんが、フラット35は最終的に行き着く先が住宅金融支援機構なので、フラット35を利用している人の4人に1人が利用している実績のあるARUHIを経由することは間違いを減らすためにもメリットは大きいでしょう。

ARUHIのフラット35の詳細