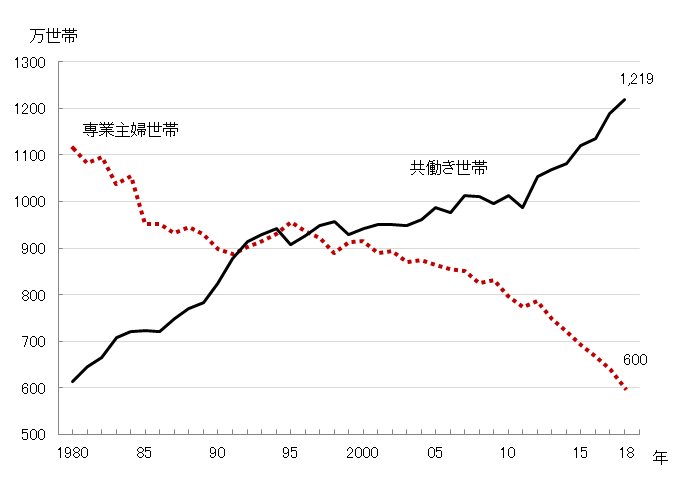

ここ30年以上、日本の社会では女性の社会進出が進んだこともあり、専業主婦世帯数は減少し、共働き世帯は右肩上がりで増加しています。

以下は独立行政法人の労働政策研究・研修機構が発表している専業主婦世帯と共働き世帯の世帯数の推移を示したグラフです。

このように夫婦共働きの世帯が多くなっている中で、新しい家族が増えるていることで、マイホーム購入時の住宅ローンを夫婦連名で契約したり、ペアローンとして2つの住宅ローンに分けて契約するケースも増加しています。

基本的に大半の住宅ローンはペアローンや収入合算に対応していますが、住宅ローンを申し込む段階、つまり、審査されるタイミングで奥様が産休・育休の場合は少し注意が必要です。

この特集記事では産休・育休中に住宅ローンを利用する時に注意しておきたいポイントなどを解説していきたいと思います。

産休・育休中は収入が減少する

一般的には、産休中、育児休暇・育児休業中は収入が減少します。

大手企業や公務員などの福利厚生が充実している場合は減少幅が抑えられることもありますが、中小企業などの場合は大きく減少してしまうこともあります。

金融機関によっては産休中・育休中の収入をゼロと考えて住宅ローンの契約を断られるケースもあります。それが審査に落とした理由です、と金融機関が明示することはありませんが、出産・育児が落ち着いたタイミングで必ずしも復職できるとは限らないなどの不確定要素を考慮しているためです。

ただし、働き方改革や女性の社会進出が求められる世の中になっているため、金融機関の中には一定の条件を加えながら住宅ローンの貸し出しを推進しているところもあり、育休中などでも住宅ローンの借り入れをあきらめる必要はありません。

再審査扱いにされることも

育休・産休がある程度予定できる場合、まず考えておきたいのは、住宅ローンの審査申込みのタイミングです。

住宅ローンの事前審査から契約までには少し時間がかかりますが、その期間に妊娠が判明した場合、金融機関に状況が変わったことを伝える必要があります。

もちろん、隠し通すこともできますが、後々問題になった場合、隠していたことは簡単にわかりますし、後ろめたい気持ちで住宅ローンを利用するよりはしっかりと事情を伝えておくべきでしょう。

ただし、状況によってはせっかく通った住宅ローンの審査がやり直しになることもあります。

融資金額の減額や団信への加入への影響は考えられので、再審査になると言われた場合は、最悪の事態に備えて他の住宅ローンへの審査申込みを同時並行で進めておくことをおすすめします。

産休・育休に対応した住宅ローンとは?

同時並行で申し込みを考える住宅ローンは、当然、産休・育休に優しい住宅ローンを選ぶべきです。

実は、産休中・育休中の人に対応している住宅ローンの場合、勤務先からの復職証明書や産休前3か月の給与明細書、見込年収証明の提出が求められることがある、「ちょっとめんどくさそう」に感じるような住宅ローンです。これは、「産休・育休でもこの人なら大丈夫」と判断するために必要な情報なので、そのような書類の提出を求める金融機関は逆にしっかりと融資を検討してくれる金融機関と考えることができるわけです。

育児休暇・産休などに関連する審査基準は以下の通りとなっています。基準がないから申し込みやすいというわけではないので注意しておきましょう。

| 審査基準 | |

| アルヒ(フラット35) | 育児休暇、産休または介護休業でも申し込み可能。収入の継続性を確認するため、勤務先から休業期間、支給期間、支払給与の金額等が証明された書類を取得する必要があり |

| りそな銀行 | 特に基準なし |

| auじぶん銀行 | 将来にわたり安定的な収入が見込める場合可能 |

| ソニー銀行 | 育児休暇、産休または介護休業でも申し込み可能。1.直近の源泉徴収票 2.本年度の年収見込証明書 3.復職後の給与明細・賞与明細(支給がな場合は不要)の取得が必要 |

| みずほ銀行 | 特に基準なし |

| イオン銀行 | ペアローン、収入合算でのみ申込可能 |

| SBI新生銀行 | 復職後の見込み年収が300万円以上であれば審査申込可能 |

| 住信SBIネット銀行 | 申込不可 |

なお、基本的にフラット35はそのようなサポートが充実していますし、住宅ローンの返済中には産休や育休になって収入が減少する時に、SBI新生銀行のよう一定期間、毎月のローン返済を減額できるような住宅ローンもあります。

住宅ローンは金利だけでなく借り入れ後のサポート機能にも注目してしっかりと検討するようにしましょう!