公務員や上場会社の正社員など、収入が安定していて住宅ローンの審査に通りやすい人たちが、住宅ローンを利用できない理由の1つに健康状態の問題があります。住宅ローンは団信への加入が必須なので、健康状態に問題があると団信に加入できず、結果として住宅ローンを利用できないのがその理由です。

フラット35を除く、民間の住宅ローンの場合、団信(団体信用生命保険)への加入が必須で、団信に加入できない場合、住宅ローン審査に落ちることになりますので、このページでは、住宅ローン利用時に加入する団信と、団信(一般団信)に加入できない人の為に用意されているワイド団信について解説しています。

ワイド団信は健康上の理由で一般団信に加入できない方向けに、保険料を支払う代わりに加入条件を緩和した団信で、保障内容は一般団信と同じです。

目次

団信(団体信用生命保険)とは

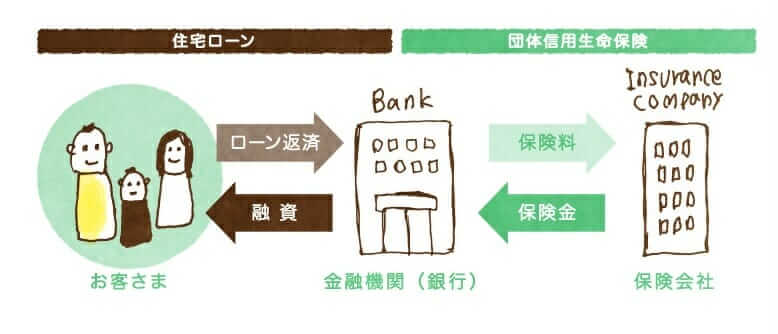

団信とは生命保険の一種で、団信加入者(=住宅ローンの利用者)が死亡するなどした際に、住宅ローンの残高が保険金で支払われる生命保険です。具体的には以下のような状態になった時に保険金が支払われる商品が一般的です。

- 団信加入者が病気や事故で死亡した場合

- 団信加入者が高度障害を負った場合

- 団信加入者が余命6カ月と告知された場合(リビング・ニーズ特約)

上記の保障内容はワイド団信にも適用されます。

団信に加入しておくことによって、住宅ローンは無くなりますので、残された家族、親族が住宅ローンの返済義務を負うことなく、マイホームに住み続けることができることになります。将来の家族の生活を考える必要があるのであればできるだけ加入しておくべきです。(逆に単身でのマイホーム購入など誰かにマイホームを残す必要がないケースでは加入しなくても困らないこともあります)

なお、住宅ローンを取り扱う金融機関が住宅ローンの利用者を1つの団体として生命保険会社に申し込むので、通常の生命保険に比べると掛け金も安く、加入時年齢による保険料の違いがありませんので、年齢が高い方が相対的にオトク(通常の生命保険に加入するよりも)という特徴があります。

団信の加入審査について

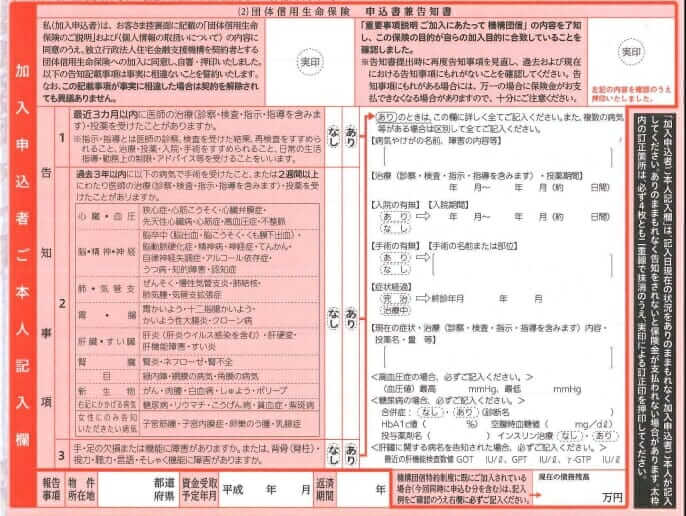

団信に加入するためには、通常の生命保険と同じように告知書を保険会社に提出して書面で審査してもらうことになります。以下は、フラット35利用時の告知書のサンプルですが、告知項目はどの団信でも大差がなく、基本的には直近3年間の通院・治療歴について告知(申告)する、という内容です。

住宅ローンの借入金額が極端に大きかったりしない限り、団信の加入審査はこの告知書だけで行われますので、実は嘘の情報で告知しても団信に加入することができてしまいます。

ところが、告知義務違反をしていると、実際には保険金が支払われることはなく、残された家族、親族が残りの住宅ローンを返済しなければならなくなります。(マイホームに住み続ける場合)

では、例えば、高血圧・糖尿病・うつ病・肝機能障害などに悩んでいる人は、団信に加入できないことが理由で住宅ローンを利用できないのでしょうか?結論としては、そんなことは決してなく、大きく2つの方法があげられます。

団体信用生命保険入れない場合、健康状態に不安がある人の対策

ワイド団信の利用を検討する

健康状態の問題で一般団信に加入できなかった人に”王道”として紹介しておきたいのは、通常の団信よりも加入しやすい条件が設定されている「ワイド団信」に加入することです。

ワイド団信に加入するには年0.3%程度の金利上乗せが必要となるため、住宅ローン金利がそもそも安いところにする重要性が増しますね。

当サイトでおすすめするのは下記の住宅ローンです。

ネット完結の住宅ローンで低金利を打ち出すauじぶん銀行のワイド団信は借入金利にプラス0.3%の保険料で加入が可能です。基準となる金利が非常にひくいので、ワイド団信を利用してもメガバンクや地銀の通常の住宅ローン金利とおなじぐらいの水準で借り入れできる。

フラット35を団信加入無しで利用する

フラット35は住宅金融支援機構が民間銀行と提携して提供される住宅ローンで、民間銀行が提供する住宅ローンと異なる点が多くあります。その1つとしてあげられるのが「団信に加入しなくても利用できる」という点です。

また、フラット35の場合、団信に加入しない場合「0.2%」も金利が低くなるというのも見逃せません。

なお、フラット35は300社を超える金融機関から申し込みすることができますが、おすすめは業界No1シェアを有するARUHIです。

フラット35 業界NoシェアのARUHI(アルヒ)はこちらから

ただし、団信に加入しないということは万が一の備えがないということになるので、リスクが小さくはありません。

ワイド団信とは?

このような対策があるわけですが、最後にワイド団信についてもう少し詳しく解説しておきたいと思います。ワイド団信とは加入条件を緩和した団信で、保障される内容は通常の団信と変わりません。

ただし、ワイド団信を利用すると保険料相当分として、年0.2~0.3%が住宅ローンの金利に上乗せされるのが一般的です。

ワイド団信に加入できた症例(一般の団体信用生命保険 入れない病気)

| 病気のカテゴリ | 病気の種類 |

| 代謝異常による病気 | 糖尿病、脂質異常症(高脂血症・高コレステロール血症)、高尿酸血症・痛風など |

| 心臓・血圧の病気 | 狭心症、心筋梗塞、不整脈、心房細動、期外収縮、心臓弁膜症、高血圧症、血栓性静脈炎(静脈血栓症)など |

| 脳の病気 | 脳卒中(脳梗塞・脳出血・くも膜下出血)、脳動脈瘤(脳動脈解離)、てんかん、ギランバレー症候群など |

| 精神・神経の病気 | うつ病・うつ状態自律神経失調症、適応障害、不安障害、強迫性障害、パニック障害、睡眠障害、神経症など |

| 食道・胃・腸の病気 | 潰瘍性大腸炎、クローン病、逆流性食道炎、胃潰瘍、十二指腸潰瘍、大腸ポリープなど |

| 肝臓・胆道・膵臓の病気 | 肝炎・ウイルス肝炎(B型肝炎・C型肝炎)、肝機能障害、脂肪肝、胆石、胆嚢ポリープなど |

| 腎臓と尿路の病気 | 腎炎・糸球体腎炎、IgA腎症、腎臓機能障害、腎臓結石、蛋白尿、ネフローゼ症候群など |

| 呼吸器(胸部)の病気 | 喘息、気管支炎、肺炎、肺血栓塞栓症、結核、睡眠時無呼吸症候群など |

| 目・耳・鼻の病気 | 緑内障、白内障、網膜剥離、難聴、副鼻腔炎など |

| ホルモン・免疫異常による病気 | バセドウ病(甲状腺機能亢進症)、甲状腺機能低下症、リウマチ性疾患、橋本病、全身性エリテマトーデスなど |

| 血液・造血器の病気 | 異常;貧血、赤血球・白血球の数値異常など |

| 妊娠・女性特有の病気 | 妊娠、子宮筋腫、卵巣嚢腫、子宮頸部異形成、子宮内膜炎など |

※クレディ・アグリコル生命提供のワイド団信引き受け実績を参照。加入は症状で判断されるので同じ病気でも加入できるケースと加入できないケースがあります。

ワイド団信の取り扱い金融機関と金利上乗せ幅

| 金融機関 | 金利上乗せ幅(保険料) |

| ソニー銀行 | 年0.2% |

| auじぶん銀行 | 年0.3% |

| SBI新生銀行 | 取り扱いなし |

| 楽天銀行 | 取り扱いなし |

| 住信SBIネット銀行(WEB申込コース) | 年0.3% |

| SBIマネープラザ | 年0.3% |

| イオン銀行 | 年0.3% |

| アルヒ(スーパーフラットのみ対象) | 年0.3% |

| 三菱UFJ銀行 | 年0.3% |

| みずほ銀行 | 年0.3% |

| 三井住友銀行 | 年0.3% |

| ろうきん | 取り扱いなし |

以上のようにワイド団信を取り扱いっていない金融機関も多い中で、当サイトでは下記の住宅ローンをオススメしています。