ソニー銀行は2001年にソニーと三井住友銀行(旧さくら銀行)などが出資して誕生した歴史が長いインターネット銀行です。

インターネット銀行として日本で初めて住宅ローンの取り扱いを開始したのもソニー銀行です。今の時代では、住宅ローンをインターネットで申し込むのは当たり前の時代ですが、インターネットで申し込む住宅ローンはソニー銀行が切り開いてきたと言っても言い過ぎではないほどです。

また、ソニー銀行の住宅ローンは、オリコンの顧客満足度調査で2023年に1位を獲得しており、実際にソニー銀行の住宅ローンを利用しているユーザーに高く評価されています。利用者も多く満足度も高いのがソニー銀行の住宅ローンの特徴です。

このページではソニー銀行の住宅ローンの落とし穴やデメリットを中心にまとめています。悪い点を紹介している記事のように感じるかもしれませんが、ソニー銀行の住宅ローンに魅力がないという伝えたいわけではなくて、どんなに優れた住宅ローンでも商品内容をちゃんと理解しておかなければ思わぬ落とし穴に落ちてしまうことがある、という点を伝えたいと思っています。

※この記事ではソニー銀行の住宅ローン最新キャンペーンの情報などにはあまり触れていませんので、事前にこちらから確認しておくようにしてください。

ソニー銀行の住宅ローンの最大のライバルと言えるauじぶん銀行が2019年3月にがん保障付き住宅ローンのサービス拡充をしました。それまで、がんと診断されたら住宅ローンの残高が半分になるがん50%保障を無料で提供していましたが、追加で精神障害を除く全ての病気や怪我による入院に備える『全疾病保障』が無料でセットされるようになりました。

さらに、2020年8月に追加されたのが「月次返済保障」です。前述した全疾病保障は継続180日以上の入院が条件ですが、例えば、180日連続で入院している間も、毎月の住宅ローンは返済する必要がありました。この入院期間中の住宅ローンの返済を保障してくれるのが「月次返済保障」です。

ソニー銀行の住宅ローン金利推移と比較

最初にソニー銀行の住宅ローン金利(変動金利)の推移と参考に他のネット銀行の金利推移の比較を時系列で紹介しておきますので金利水準の参考としてください。

なお、住信SBIネット銀行の金利は2023年3月まではネット専用住宅ローン、2023年4月以降はWEB申込コースの金利、2023年11月以降は物件価格の80%以下で住宅ローンをお借入れの場合となります。

また、ソニー銀行の2023年10月までの金利推移の下限は新規購入で自己資金10%以上のとき、上限は借り換え/新規購入で自己資金10%未満のときですの金利です。なお、2023年11月以降は物件の購入価格を超えてお借り入れの場合は金利が0.05%(年利)上乗せになります

| ソニー銀行 (変動セレクト)※ |

住信SBIネット銀行 (通期引下げプラン) |

|

| 2024年7月 | 年0.397% | 年0.298%~年0.598% |

| 2024年6月 | 年0.397% | 年0.298%~年0.598% |

| 2024年5月 | 年0.397% | 年0.298%~年0.598% |

| 2024年4月 | 年0.397% | 年0.298%~年0.598% |

| 2024年3月 | 年0.397% | 年0.298%~年0.598% |

| 2024年2月 | 年0.297%~0.397% | 年0.298%~年0.598% |

| 2024年1月 | 年0.297%~0.397% | 年0.298%~年0.598% |

| 2023年12月 | 年0.297%~0.397% | 年0.298%~年0.598% |

| 2023年11月 | 年0.297%~0.397% | 年0.298%~年0.598% |

| 2023年10月 | 年0.397%~0.447% | 年0.320%~1.070% |

| 2023年9月 | 年0.397%~0.447% | 年0.320%~1.070% |

| 2023年8月 | 年0.397%~0.447% | 年0.320%~1.070% |

| 2023年7月 | 年0.397%~0.447% | 年0.320%~1.070% |

| 2023年6月 | 年0.397%~0.447% | 年0.320%~1.070% |

| 2023年5月 | 年0.397%~0.447% | 年0.320%~1.070% |

| 2023年4月 | 年0.397%~0.447% | 年0.320%~1.070%(同月以降はWEB申込コース) |

| 2023年3月 | 年0.397%~0.447% | 年0.428%~0.540%(同月まではネット専用住宅ローン) |

| 2023年2月 | 年0.397%~0.447% | 年0.428%~0.540% |

| 2023年1月 | 年0.397%~0.447% | 年0.428%~0.540% |

| 2022年12月 | 年0.397%~0.447% | 年0.428%~0.540% |

| 2022年11月 | 年0.397%~0.447% | 年0.428%~0.540% |

| 2022年10月 | 年0.397%~0.447% | 年0.428%~0.540% |

| 2022年9月 | 年0.397%~0.447% | 年0.428%~0.540% |

| 2022年8月 | 年0.397%~0.447% | 年0.428%~0.540% |

| 2022年7月 | 年0.457%~0.507% | 年0.428%~0.540% |

| 2022年6月 | 年0.457%~0.507% | 年0.428%~0.540% |

| 2022年5月 | 年0.457%~0.507% | 年0.428%~0.540% |

| 2022年4月 | 年0.457%~0.507% | 年0.428%~0.540% |

| 2022年3月 | 年0.457%~0.507% | 年0.410%~0.540% |

| 2022年2月 | 年0.457%~0.507% | 年0.410%~0.540% |

| 2022年1月 | 年0.457%~0.507% | 年0.410%※~0.540%(※1月4日より) |

| 2021年12月 | 年0.457%~0.507% | 年0.428%~0.540% |

| 2021年11月 | 年0.457%~0.507% | 年0.428%~0.540% |

| 2021年10月 | 年0.457%~0.507% | 年0.428%~0.540% |

| 2021年9月 | 年0.457%~0.507% | 年0.410%~0.540% |

| 2021年8月 | 年0.457%~0.507% | 年0.410%~0.540% |

| 2021年7月 | 年0.457%~0.507% | 年0.410%~0.540% |

| 2021年6月 | 年0.457%~0.507% | 年0.428%~0.540% |

| 2021年5月 | 年0.457%~0.507% | 年0.428%~0.540% |

| 2021年4月 | 年0.457%~0.507% | 年0.428%~0.540% |

| 2021年3月 | 年0.457%~0.507% | 年0.410%~0.540% |

| 2021年2月 | 年0.457%~0.507% | 年0.410%~0.540% |

| 2021年1月 | 年0.457%~0.507% | 年0.410%~0.540% |

| 2020年12月 | 年0.457%~0.507% | 年0.440%~0.540% |

| 2020年11月 | 年0.457%~0.507% | 年0.440%~0.540% |

| 2020年10月 | 年0.457%~0.507% | 年0.440%~0.540% |

| 2020年9月 | 年0.457%~0.507% | 年0.410%~0.510% |

| 2020年8月 | 年0.457%~0.507% | 年0.410%~0.510% |

| 2020年7月 | 年0.457%~0.507% | 年0.410%~0.510% |

| 2020年6月 | 年0.457%~0.507% | 年0.457%~0.557% |

| 2020年5月 | 年0.457%~0.507% | 年0.457%~0.557% |

| 2020年4月 | 年0.457%~0.507% | 年0.457%~0.557% |

| 2020年3月 | 年0.457%~0.507% | 年0.415%~0.515% |

| 2020年2月 | 年0.457%~0.507% | 年0.415%~0.515% |

| 2020年1月 | 年0.457%~0.507% | 年0.415%~0.515% |

| 2019年12月 | 年0.457%~0.507% | 年0.447%~0.547% |

| 2019年11月 | 年0.457%~0.507% | 年0.447% |

| 2019年10月 | 年0.457%~0.507% | 年0.447% |

| 2019年9月 | 年0.457%~0.507% | 年0.447% |

| 2019年8月 | 年0.457%~0.507% | 年0.447% |

| 2019年7月 | 年0.457%~0.507% | 年0.447% |

| 2019年6月 | 年0.457%~0.507% | 年0.447% |

| 2019年5月 | 年0.457%~0.507% | 年0.447% |

| 2019年4月 | 年0.457%~0.507% | 年0.447% |

| 2019年3月 | 年0.457%~0.507% | 年0.447% |

| 2019年2月 | 年0.457%~0.507% | 年0.447% |

| 2019年1月 | 年0.457%~0.507% | 年0.447% |

| 2018年12月 | 年0.457%~0.507% | 年0.447% |

| 2018年11月 | 年0.457%~0.507% | 年0.447% |

| 2018年10月 | 年0.457%~0.507% | 年0.447% |

| 2018年9月 | 年0.457%~0.507% | 年0.457% |

| 2018年8月 | 年0.457%~0.507% | 年0.457% |

| 2018年7月 | 年0.457%~0.507% | 年0.457% |

ソニー銀行の住宅ローンのメリット

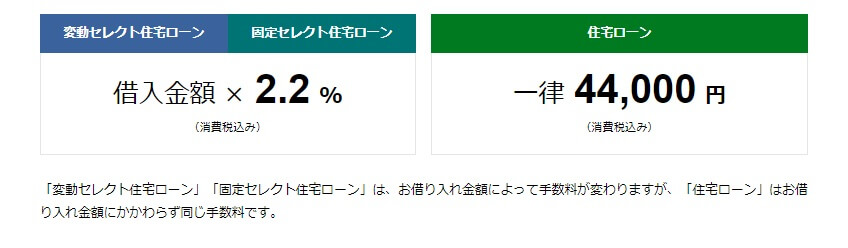

事務手数料が安い

ソニー銀行の「住宅ローン」は融資事務手数料が44,000円(税込)です。その代わり、表面上の金利は他のネット銀行と比較すると割高に見えますが、融資事務手数料を考慮すると全く見劣りするものではなく、むしろ、返済期間が短い住宅ローンの借り換え、今後の住み換えに伴う住宅ローンの一括繰上返済など、様々な場面で非常に使い勝手のよい住宅ローンです。

ソニー銀行の住宅ローンは2億円までの融資に対応しているので、融資額が大きくなるほど、事務手数料が安価になることになりますね。

※変動セレクト住宅ローン・固定セレクト住宅ローンの融資事務手数料は融資額×2.20%(税込)

仮審査の結果回答が最短60分

ソニー銀行では住宅ローン審査にAIを導入していて、仮審査は最短60分で回答が届きます。ネットで簡単に審査申込ができてすぐに回答がもらるので、気軽に申し込むことができるのもメリットの1つと言えるでしょう。

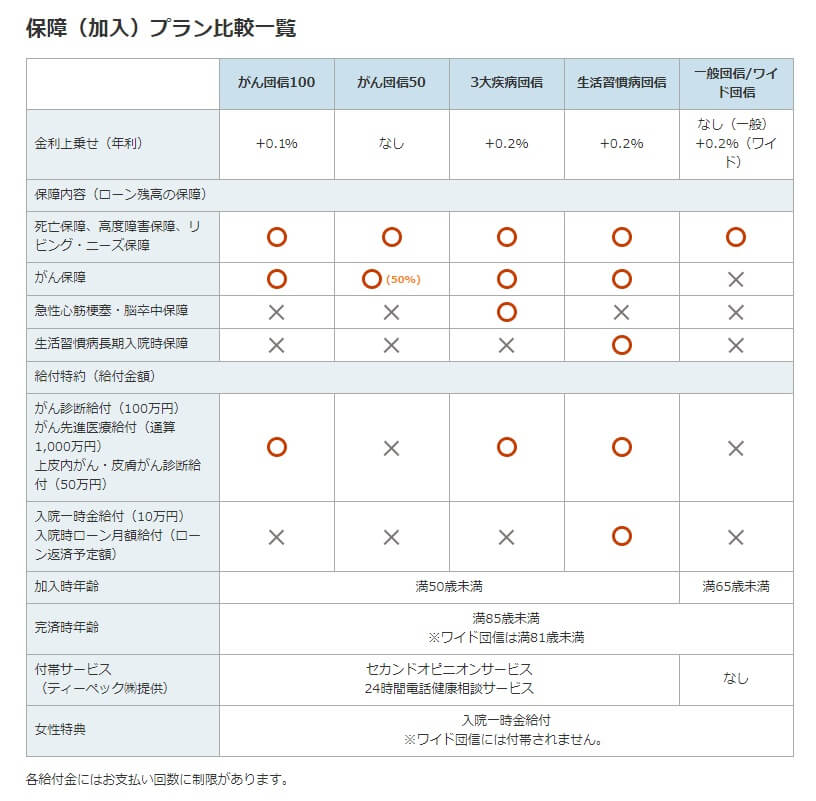

幅広い疾病保障を安価で提供!

ソニー銀行ではがん団信100、3大疾病、生活習慣団信、ワイド団信など多くの団信を取り扱っています。

特に注目したいのは、がんと診断されると住宅ローン全額が保険金で弁済される「がん団信100」です。一般的に、「がんと診断された時に住宅ローンの残高が0円になる保障は金利上乗せが年0.20%」ですが、ソニー銀行ではわずか年0.10%を上乗せするだけでセットすることができます。

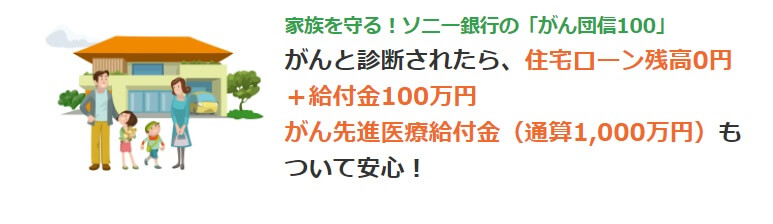

がん団信100を活用しないと損?

がん団信100は、住宅ローンの返済中にがんと診断された時に住宅ローン残高が0円になり、診断給付金100万円を受け取れるだけでなく、がん治療で必要となった先進医療の費用を最大で1000万円まで保障してもらえます。先進医療は高額なものだと100万円単位になるため、万が一の際に備えた手厚い保障といえます。

このがん団信100をセットする際の金利・保険料負担は以下です。

※月々の負担額は35年トータル金額から420ヶ月(35年)で割り戻した金額なので月々の実際の返済額とは異なりますので注意してください。

| 借入額 | 月々の負担額 | 35年トータルでの負担額 |

| 3,000万円 | 1,265円 | 531,075円 |

| 4,000万円 | 1,686円 | 708,155円 |

| 5,000万円 | 2,107円 | 885,234円 |

| 6,000万円 | 2,529円 | 1,062,323円 |

| 7,000万円 | 2,950円 | 1,239,406円 |

電子契約に対応、収入印紙が節約できる

ソニー銀行の住宅ローンは電子契約に対応することで、記名、捺印、郵送などの手間が無く、住宅ローンの契約締結が可能です。電子契約の導入で収入印紙が節約できるのも大きなメリットと言えます。

| 住宅ローン借入額 | 印紙税額 |

| 100万円超500万円以下 | 2,000円 |

| 500万円超1,000万円以下 | 10,000円 |

| 1,000万円超5,000万円以下 | 20,000円 |

| 5,000万円超1億円以下 | 60,000円 |

| 1億円超2億円以下 | 100,000円 |

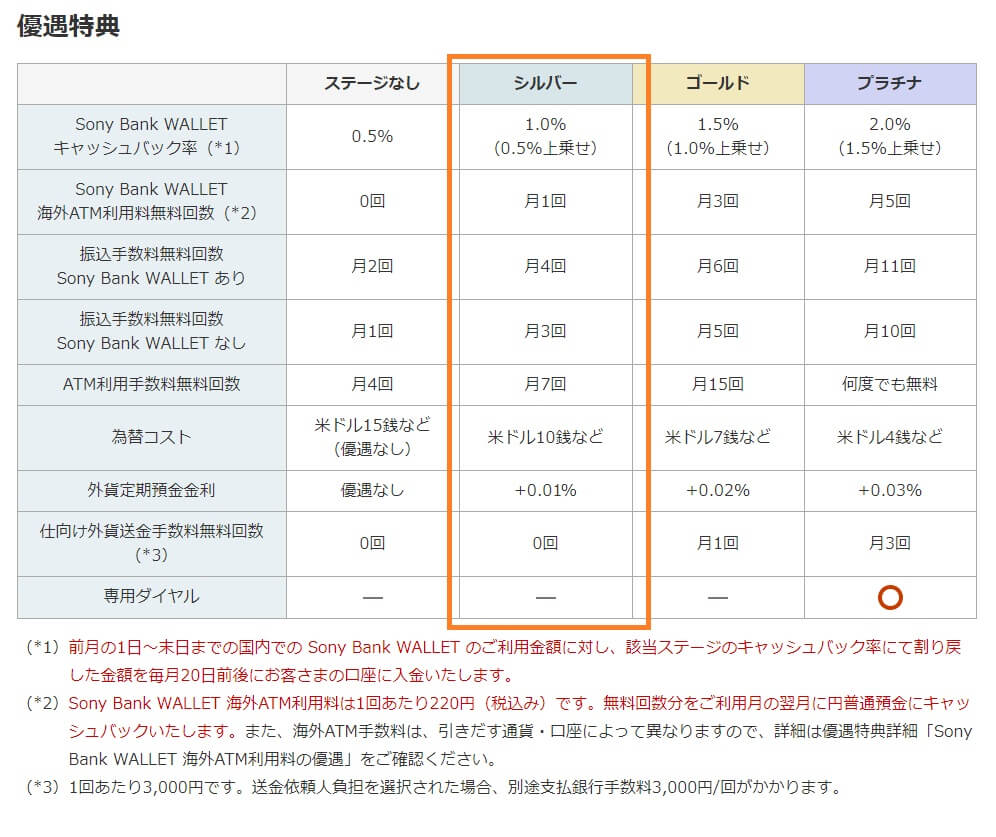

ATMや他行振込みの優遇が受けられる「Club S」でステージアップ

ソニー銀行で提供しているのが優遇プログラム「Club S」。住宅ローンを契約することで1ランクアップされるので、最低でもシルバーのステイタスが得られます。シルバーだと、振込みは月間3回(Sony Bank Walletを持っている場合は4回)、ATMは月間7回の利用が無料になります。メガバンクを中心にコンビニATMの利用条件の改悪などが続いているためソニー銀行のClub Sにおけるシルバーステイタスが重宝しそうです。

Club S自体がそれほど知名度はありませんが、普段使いの銀行口座としても活用できる点は大きなメリットです。

2億円までの融資に対応

ソニー銀行では2億円までの住宅ローン融資に対応しています。一般的な住宅ローンでは1億円までの融資にしか対応しておらず、高額物件への融資には利用できませんでしたが、ソニー銀行は対応を開始しており、団信も2億円まで保障されます。

ソニー銀行は電子契約に対応しているため住宅ローンの契約書に収入印紙を貼る必要がありません。1億円を超える住宅ローンを組む場合には通常であれば10万円の収入印紙が必要になりますが、これが丸ごと節約できることとなります。

ソニー銀行の住宅ローンのデメリット

年収400万円以上必要

一般的に住宅ローンを利用するには年収が300万円程度必要とされています。しかしソニー銀行では年収が400万円以上必要としており、かなり厳しい基準となっている点を最初の落とし穴として挙げたいと思います。年収390万円の方がソニー銀行の住宅ローンの審査に申し込みをしても、自動的に審査落ちとなります。(住宅ローン審査をしてもらえない)

また、ソニー銀行ではペアローンも扱っていますが、ペアローンを利用する両名ともに年収が400万円以上必要です。世帯で800万円以上の年収が必要ということになります。

【参考】国内主要な住宅ローンの年収基準

| 金融機関名 | 年収 |

| ARUHI | 100万円以上 |

| auじぶん銀行 | 200万円以上 |

| イオン銀行 | 100万円以上 |

| SBI新生銀行 | 300万円以上 |

| ソニー銀行 | 400万円以上 |

| PayPay銀行 | 200万円以上(ただし個人事業主、会社経営者は不可) |

派遣社員・契約社員は利用できない

非正規雇用の増加で国内の金融機関では契約社員や派遣社員も利用可能な住宅ローンが増えていますが、ソニー銀行の住宅ローンは派遣社員や契約社員は審査対象外となっています。

派遣社員や契約社員は公的な住宅ローンである、SBIアルヒの利用を検討してみてください。

年収基準とあわせ、ソニー銀行の住宅ローン審査基準が厳しいことは大きなデメリットと言えます。

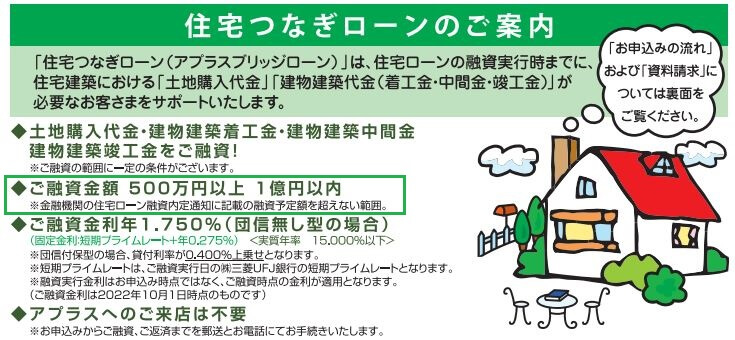

つなぎ融資には対応していない

ソニー銀行に限らず、ネット専業銀行の住宅ローンは原則的につなぎ融資に対応していないため、注文住宅を購入する際には、落とし穴となります。

ただし、信販大手のアプラスの取り扱うつなぎ融資と組み合わせることで、ソニー銀行の住宅ローンを活用しつつ、注文住宅の購入することが可能となります。

フラット35を扱っていない

ソニー銀行では2024年6月現在、フラット35を取り扱っていません。ネット専業銀行でもフラット35を扱う銀行が増えてきていますが、ソニー銀行ではこの動きには追随していません。

もし、フラット35に申込たい場合にはソニー銀行と提携関係にある、業界最大手のARUHIへの申し込みを検討してはどうでしょうか。

ソニー銀行の住宅ローンの落とし穴

3種類の住宅ローンを扱っている

ソニー銀行ではプロパー住宅ローンを3種類扱っています。それぞれに特徴がありますので、御自身にあったタイプを選びましょう。

まずは3種類あるということをしっかり把握するところがファーストステップです。ご自身にあった金利タイプをしっかり判断しましょう。

変動セレクトに向いている方

変動セレクトはその名のとおり、変動金利で住宅ローンを組みたい方向けの住宅ローンです。ただし、融資事務手数料が2.20%(税込み)必要な点が要注意です。

固定セレクト住宅ローンが向いている方

予め固定された期間の住宅ローン金利の引き下げ幅を大きくしたい方に向けたプランです。ただし、融資事務手数料が2.20%(税込み)必要な点が要注意です。

住宅ローンが向いている方

融資事務手数料が44,000円(税込み)に設定されており、借入や借り換え時に事務手数料を抑えたい方に向けたプランです。

融資実行まで時間が必要

ソニー銀行ではAI審査を実施しており、最短60分で事前審査が判明するとしています。しかし、融資実行までには1ヶ月から1ヵ月半程度必要としており、住宅ローン審査の全体のスピード感という意味では特段早いわけではありません。

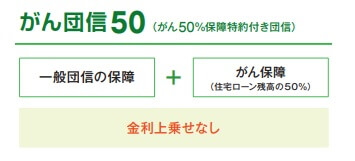

がん保障だけで満足?

ソニー銀行の住宅ローンではがんと診断された際に住宅ローン残高が半分に減免される「がん団信50」を無料で付帯させています。

日本人の2人に1人ががんになるとされている時代にこうした保障はうれしい限りですが、ネット銀行の中にはがん保障だけでない疾病保障を付帯させる銀行がいくつかあります。たとえば、auじぶん銀行であれば、がん保障以外に精神疾患以外の全ての病気とケガを保障する全疾病保障も付帯させています。

窓口も存在している

ソニー銀行では銀座と大阪のソニーストアに個別相談可能なリモート窓口を設けており住宅ローンの相談にオンラインで個別に応じてくれます。夜間や休日も対応しているため対面でのサポートが無いのは心配という方には安心の拠点となります。

ソニー銀行の住宅ローンに興味はあるけど、まずは相談してみたいという方には落とし穴です。しっかり活用をしましょう。

それ以外にもARUHIの直営店舗やゆうちょ銀行の大規模店舗では対面での取り扱いをしています。