SBI新生銀行は全国の主要都市に支店を展開している比較的新しい銀行で住宅ローンにも力を入れています。SBI新生銀行が登場した当初は「日本のCiti bank」と言われたこともあり、富裕層向けの高級感のある銀行サービスが目立っていました。

目次

自営業者や契約社員も利用できるSBI新生銀行の住宅ローン

転職直後でも複数の会社で継続的に2年以上の収入あり、自営業・個人事業主でも2年以上の事業経験で利用できるSBI新生銀行の住宅ローンに注目

SBI新生銀行が提供する住宅ローンはネット銀行の住宅ローンと比較すると金利が割高に見えてしまうのですが、事務手数料が55,000円~110,000円、で保証料も無料なので、融資金額の2.2%(税込)程度の手数料がかかったり、高額な保証料がかかる住宅ローンと比較すると初期費用をかなり抑えられるという特徴があります。

また、SBI新生銀行 独自の安心パック・安心パックWなどのサービスにも注目です。住宅ローンの審査基準の面でも特徴があり、自営業や契約社員でも利用しやすい基準が定められていますし、勤続2年(途中に転職していても可)と転職族の人も利用しやすい審査基準を定めていることが特徴的です。

マイホーム購入に住宅物件の価格全額を貸し出すことがあまりないと言われていました。最近はその傾向も薄まっているようですが、10%~20%程度の頭金は用意しておいた方が良いのは言うまでもありません。

SBI新生銀行 住宅ローンの独自の団信と安心パックの魅力

SBI新生銀行だけの独自のサービスとして、要介護状態3以上になった時に住宅ローンが保険料で全額返済される介護特約の付いた団信が特徴で、3大疾病や8大疾病保障のように病気が特定されておらず、交通事故などにも対応しています。

SBI新生銀行 住宅ローンの付帯サービスについて

SBI新生銀行で住宅ローンを借りると、所定のATMの手数料が優遇されたり、外貨預金の為替手数料が業界最低水準近くまで優遇されたり、様々な特典があります。

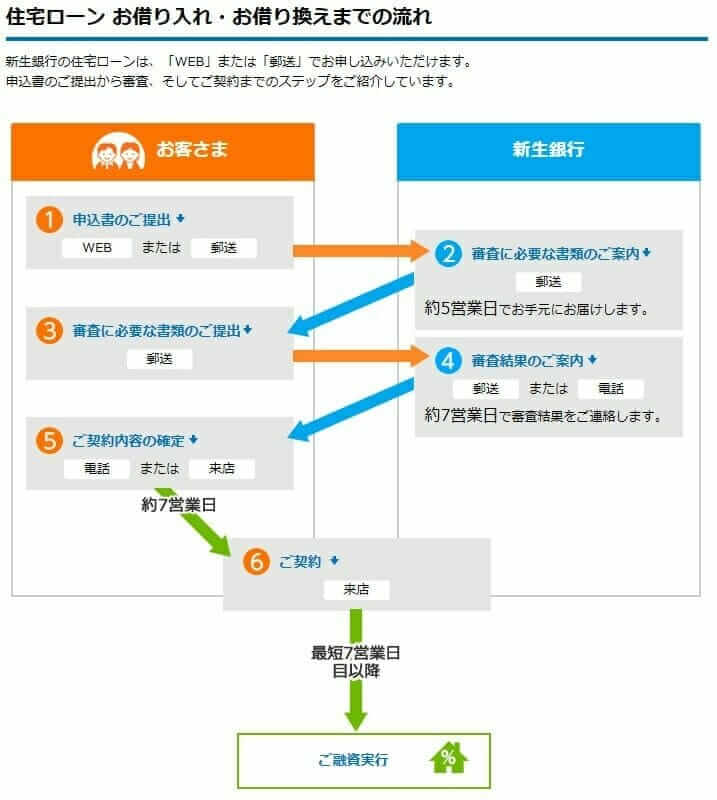

SBI新生銀行の住宅ローンの審査期間は?

SBI新生銀行では仮審査の手続きがなく最初から本審査の手続きを進めることになります。このため仮審査がある銀行と比較して審査期間は短めに終わることもあり、審査期間は約7営業日とされています。

住宅ローンの利用条件

年齢

申込時の年齢が20歳以上65歳未満。かつ完済時の年齢が80歳未満であること

勤続年数

連続した就業2年以上、自営業については業歴2年以上

雇用形態

申込時の年齢が20歳以上65歳未満。かつ完済時の年齢が80歳未満であること

年収・収入

年収300万円以上

国籍

日本国籍もしくは永住許可を有すること。

資金の用途

本人または家族が居住するための

- 戸建・マンション(中古物件を含む)の購入資金

- 戸建住宅の新築資金(融資は建物完成時に一括融資)

- 他の金融機関で現在借入中の住宅ローンの借換え資金(一部分の借り換えはできません)

※ただし、以下に該当する場合は取り扱いできない。

- 建物の敷地が定期借地権、または、普通借地権(旧借地法上の借地権含む)

- 対象物件が、市街化調整区域内にある場合(開発許可を得ている場合を除く)

- 対象物件が、都市計画区域外にある場合

- 対象物件が、別荘の場合

- 対象物件が、建築基準法およびその他の法令の定めに合致していない場合

※また、以下の資金使途には、この住宅ローンは利用できない。

- リフォーム資金のみ

- 土地のみの購入資金(底地の買い取り(建物の所有者が底地を買い取るケース)を除く)