2016年2月に日銀が実行したマイナス金利政策は大きな衝撃を経済界や住宅業界に与えました。

連日のようにテレビや新聞などニュースで大きく取り上げられましたし、金利が低下したことで預金金利が低下ました。当時は銀行の収益悪化が問題視され、いまでも問題の1つです。

その一方、住宅ローンでお金を借りる場合には過去最低水準まで低下しているため大きなメリットとして喜ばれてきました。このマイナス金利は日銀が行っている金融緩和政策の1つで、現在はマイナス金利から長短金利操作付き量的・質的金融緩和が行われています。

このマイナス金利を含めた金融緩和政策とはどんなものなのか。そしてそれが住宅ローン金利にどのような影響を与えるのかを考えてみましょう。なお、マイナス金利解除は、「マイナス金利政策」の逆の影響が経済界に波及していくことになります。

目次

マイナス金利は金融緩和策の1つ

通常の場合、「お金を預けることで金利を受られます」が、その金利がマイナスになることです。マイナスになるということは、「お金を預けることで金利を支払う必要」があります。

しかしこのマイナス金利政策でマイナスとなった金利は日銀当座預金で、大きな影響を受けたのはお金を預けている銀行などの金融機関です。これまで日銀にお金を預けているだけで金利を受け取れていたものが、どんどん減っていくとなれば銀行としてこのお金を他の使い方をしなければなりません。

こうすることで、一般の銀行や金融機関は企業への貸出や投資に資金を転換し、市中に出回るお金が増え、経済が活性化することを日銀は目的としたわけです。

今の緩和策はマイナス金利政策ではなく、長短金利操作付き量的・質的金融緩和政策へと移行していますが、目標は変わらず経済の活性化です。具体的には「消費者物価指数(CPI)が継続して2%を達成」です。この目標を達成するためにマイナス金利や量的・質的金融緩和策を継続しているわけです。

量的・質的金融緩和策とは

マイナス金利は日銀当座預金の一部をマイナスにしましたが、今行われている量的・質的金融緩和政策は日銀が長期金利をプラスマイナス0.1%の幅に収まるようにコントロールする政策です。

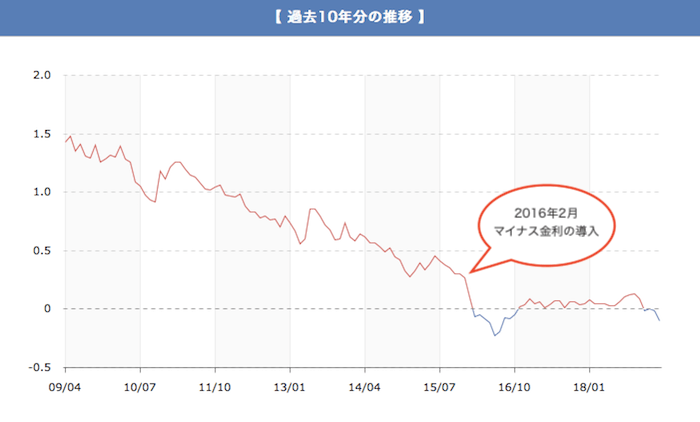

金融緩和政策は2010年10月から開始されていますが、見事にその時期から長期金利が低下しているのがわかります。

さらによく見ると2016年2月のマイナス金利政策の導入により大きく低下し一気にマイナス圏まで低下、その後は現在も継続されている量的・質的金融緩和政策によりプラスマイナス0近辺を推移しています。

この大きく低下している長期金利が住宅ローンにどのような影響をあたえるのでしょうか。

金融緩和政策が住宅ローンにどう関連してくる?

マイナス金利政策で大きなインパクトを与えた金融緩和ですが、住宅ローンにどのように関連してくるのでしょうか。預金金利の低下やサービスの改悪など悪いことばかりではありません。実は住宅ローンをこれから利用しようという方には大きなメリットがあるのです。

住宅ローンには、変動金利と固定金利の2種類があります。変動金利は日銀が銀行に融資する際の金利である政策金利と連動します。一方、固定金利は10年物日本国債=長期金利の利回りと連動し金利が変動します。国債は日本国が発行する債券で、国が利子と元本を保証してくれます。

先に書きましたが、マイナス金利政策により銀行や金融機関は、日銀にお金を預けていても金利を支払わなければならないので、投資や企業への貸し出しに積極的になります。そこで一番安全な投資として(利回りは低くとも)国債が第一候補に上がります。国債に投資する金融機関が増え、国債の価格は上がり、利回りは下がります。そして、国債の利回りが下がると、住宅ローンの固定金利はそれに連動し下がります。さらに、日銀は景気回復のため政策金利も引き下げており、変動金利もその影響を受け、低水準を保っているといえるでしょう。

金融緩和で住宅ローン金利はどう推移したか?

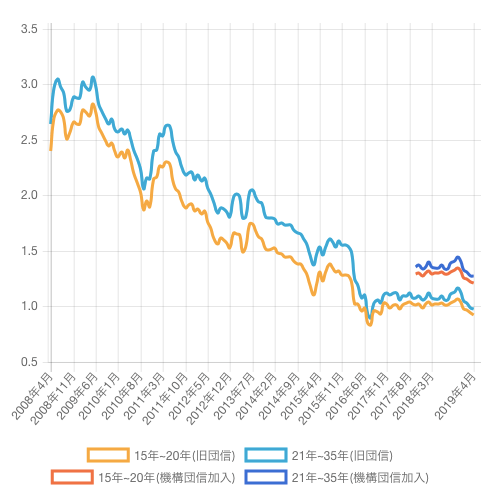

では、2016年2月のマイナス金利政策以降で住宅ローン金利が実際にどう推移したかを見ていきましょう。下記に長期固定型住宅ローンの代表格であるフラット35の金利推移をARUHIサイトから引用し掲載させてもらいました。

2016年前半まで年1.50%程度であった35年固定金利型がマイナス金利政策導入後に年1.00%を下回ったことが分かると思います。数千万円もの住宅ローンを35年という長期で組んだ場合の金利が1%を下回るのですから如何に金利水準が低いかが分かりますね。更に金融緩和の継続によりその後も最低水準の金利を維持していることがわかります。

このグラフは長期固定金利のフラット35のものですが、金融緩和以降、変動金利でも10年固定金利などの固定金利でも住宅ローン金利の低下は著しく、どの金利タイプを選んでも低金利での借り入れが可能な状況ですので、住宅ローンの利用には絶好のタイミングであるといえます。

金融緩和で今後の住宅ローン金利はどうなる?

問題は金融緩和の目標である「消費者物価指数(CPI)が継続して2%を達成」です。日銀ではこの目標を達成するために粘り強く緩和を継続していくと事あるごとにアナウンスを行っています。しかしその肝心の消費者物価指数(CPI)は、最新の数字を見ても生鮮食品を除く総合で前年同月比プラス0.8%(2019年4月現在)と目標の半分にも満たない数字となっています。

このことから今後も金融緩和の継続により住宅ローン金利は今の超低水準を維持することになるでしょう。

逆に考えれば、この消費者物価指数(CPI)が2%に近い数字まで上昇してきた場合には金融緩和の終わりが近づいてきていると言えます。そうなると日銀は緩和を縮小し住宅ローン金利が上昇に転じる可能性が高まりますので、住宅ローンを借り入れしている場合には借り換えなどの対策を講じる必要が出てきます。

そして住宅ローン金利は審査に申し込んだタイミングの金利が適用されるのではなく、審査に通り実際に融資が実行されるタイミングでの金利が適用されることを覚えておきましょう。

つまり、申し込みをしたのが今月でも、翌月に住宅ローンの融資が実行されれば、適用される金利は来月のものだということです。申し込みが遅くなれば、その分融資実行も遅くなりますから、金利が上がってしまう可能性もあり得ます。少しのタイミングで低金利を逃さずにすむよう、計画的に準備をしたいですね。