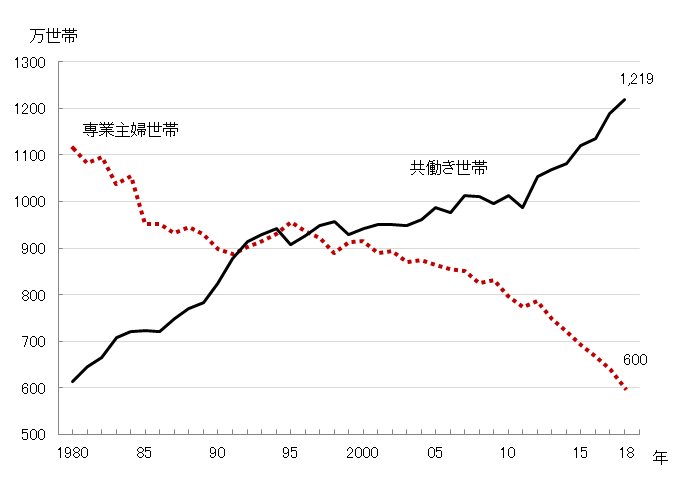

ここ30年ほどで女性の社会進出が進み、専業主婦世帯は減少する一方、共働き世帯は右肩上がりに増えてきました。共働きが当たり前になるなかで、マイホーム購入時に夫婦連名(連帯債務)やペアローンで住宅ローンを組むケースも増えています。

以下は、独立行政法人 労働政策研究・研修機構が公表している専業主婦世帯と共働き世帯の推移を示したグラフです。

大半の住宅ローンはペアローンや収入合算に対応していますが、申し込み・審査のタイミングで妻(または夫)が産休・育休中の場合は少し注意が必要です。この記事では、産休・育休中に住宅ローンを利用するときに押さえておきたいポイントを、基礎から順に整理します。

目次

産休・育休中は収入が減少する

一般的に、産前産後休業(産休)中や育児休業(育休)中は収入が減少します。健康保険からの出産手当金や、雇用保険からの育児休業給付金などが支給されますが、通常の給与を全額カバーするものではありません。

大手企業や公務員など福利厚生が手厚い勤務先では減少幅が抑えられることもありますが、勤務先によっては大きく収入が下がることもあります。金融機関によっては、産休・育休中の収入を一時的にゼロとみなして住宅ローンの審査を慎重に判断するケースもあります。出産・育児が落ち着いたタイミングで必ず復職できるとは限らない、という不確定要素を考慮しているためです。

とはいえ、働き方改革や女性の社会進出が進むなか、一定の条件を設けたうえで産休・育休中の融資に対応する金融機関も増えています。育休中でも住宅ローンを諦める必要はありません。

審査中に妊娠が判明すると「再審査」になることも

産休・育休がある程度予定できる場合、まず考えておきたいのが住宅ローンの申し込みタイミングです。事前審査から契約までには一定の時間がかかり、その期間に妊娠が判明した場合は、金融機関に状況の変化を伝える必要があります。

隠し通そうとする人もいますが、後々問題になれば隠していたことは簡単にわかりますし、後ろめたい気持ちで返済を続けるのは望ましくありません。正直に事情を伝えるのが基本です。ただし、状況によっては、いったん通った審査がやり直し(再審査)になることもあります。

再審査で融資金額の減額や団信加入への影響が生じる可能性もあるため、「再審査になる」と言われた場合は、万一に備えて他の住宅ローンへの申し込みも同時並行で進めておくと安心です。

産休・育休に対応した住宅ローンとは?

同時並行で申し込む住宅ローンは、当然、産休・育休に理解のある金融機関を選ぶべきです。産休・育休中の人に対応している住宅ローンでは、勤務先からの復職証明書・産休前3か月分の給与明細・復職後の見込年収証明などの提出を求められることがあります。

一見「手続きが面倒そう」に感じますが、これは「産休・育休中でもこの人なら大丈夫」と判断するために必要な情報です。こうした書類の提出を求める金融機関は、むしろしっかり融資を検討してくれる金融機関と考えることができます。逆に「特に基準なし」の銀行は、書類が少ない代わりに世帯の収入状況全体で慎重に見られることもあります。

育児休暇・産休に関する主な金融機関の審査の考え方は、以下のとおりです(取り扱い条件は変更されることがあるため、最新の内容は各金融機関の公式サイトでご確認ください)。

| 審査の考え方(産休・育休) | |

| SBIアルヒ(フラット35) | 育児休暇、産休または介護休業でも申し込み可能。収入の継続性を確認するため、勤務先から休業期間・支給期間・支払給与の金額等を証明した書類を取得する必要がある |

| りそな銀行 | 特に基準なし |

| auじぶん銀行 | 将来にわたり安定的な収入が見込める場合は申込可能 |

| ソニー銀行 | 育児休暇、産休または介護休業でも申し込み可能。(1)直近の源泉徴収票(2)本年度の年収見込証明書(3)復職後の給与明細・賞与明細(支給がない場合は不要)の取得が必要 |

| みずほ銀行 | 特に基準なし |

| イオン銀行 | ペアローン、収入合算でのみ申込可能 |

| SBI新生銀行 | 復職後の見込み年収が300万円以上であれば審査申込可能 |

| ドコモの銀行(旧・住信SBIネット銀行) | 申込不可 |

このように、産休・育休中の申し込みへの対応は金融機関によって差があります。フラット35は職業や働き方を問わず幅広く門戸を開いている点でサポートが手厚く、産休・育休中でも書類を整えれば申し込みやすい住宅ローンです。民間銀行では、諸費用の分かりやすさや保障内容に特徴があり復職後の見込年収で審査に応じるSBI新生銀行のような選択肢もあります。

住宅ローンは金利だけでなく、借り入れ後のサポートや、収入が変動しやすい時期への対応にも目を向けてしっかり検討しましょう。銀行によっては、返済中に収入が減った際の相談窓口や、一定の条件下で返済方法を見直せる仕組みを設けているところもあります(利用条件は各行で異なるため、契約前に確認しておくと安心です)。

よくある質問(FAQ)

産休・育休中でも住宅ローンは組めますか?

組める可能性は十分にあります。復職証明書や復職後の見込年収証明などを提出することで、産休・育休中でも申し込みを受け付ける金融機関があります。ペアローンや収入合算を活用する方法もあります。金融機関ごとに対応が異なるため、産休・育休に理解のある銀行を選ぶことが大切です。

申し込み後に妊娠が分かったらどうすればよいですか?

金融機関に正直に状況を伝えましょう。再審査になったり融資条件が見直されたりする可能性はありますが、隠して契約すると後々トラブルになりかねません。念のため、他の住宅ローンにも同時に申し込んでおくとリスクを分散できます。

夫単独で借りるのと、ペアローン・収入合算のどちらがよいですか?

借入可能額を増やしたい場合はペアローンや収入合算が有効ですが、産休・育休で一方の収入が下がる時期は返済負担が偏りやすくなります。将来の働き方や世帯収入の見通しを踏まえ、無理のない返済計画を立てたうえで選ぶことが重要です。団信の加入範囲や住宅ローン控除の適用の違いもあわせて確認しましょう。